Жизнь после помидорной войны: Россия начинает применять экономические рецепты Турции

vrezka

Торговая война между Россией и Турцией оказалась одной из самых коротких. Понадобилось всего лишь девять месяцев, чтобы возобновились полеты чартеров, а турецкие помидоры вернулись на прилавки московских супермаркетов. Огромную роль в примирении сыграли личные отношения лидеров двух держав: Реджепа Тайипа Эрдогана и Владимира Путина, которых многое объединяет. Оба стали руководителями своих стран путем демократических выборов, пользуясь огромной народной поддержкой. Оба второе десятилетие прочно удерживают власть, сменяя кресла президента и премьер-министра.

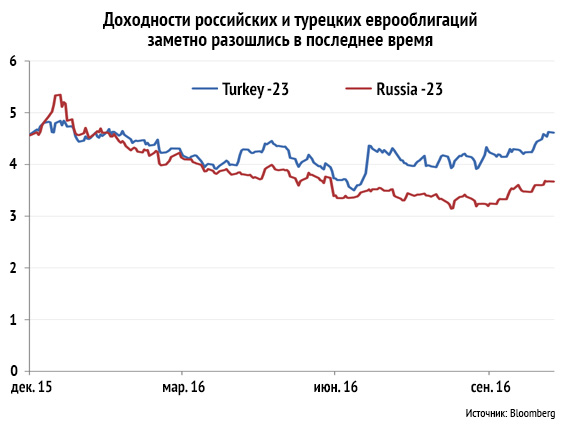

Что интересного с точки зрения российского инвестора в Турции? Эта страна входит в большую двадцатку (G-20) с ВВП, составляющим примерно 60% от российского. Турция выиграла от сырьевого кризиса, охватившего такие страны, как Бразилия и Россия, поскольку специализируется на машиностроении и производстве потребительских товаров и является нетто-импортером нефти и газа. Если в 2013 году дефицит внешнеторгового баланса превышал $8 млрд в месяц, то сейчас лишь $4,5 млрд. В 2012-2013 годах международные рейтинговые агентства впервые подняли кредитные рейтинги Турции до инвестиционного уровня. Все это делает турецкие еврооблигации потенциально привлекательными для инвестиций. Однако вместо прибылей в последнее время инвесторы несли только убытки. Доходность турецких суверенных еврооблигаций достигла максимального уровня среди стран с аналогичным кредитным рейтингом (кстати, по версии агентств Fitch и Moody’s он такой же, как у России – BBB-/BB+), а турецкая лира стала худшей валютой региона.

Бегство инвесторов, безусловно, усугубляет политическая нестабильность и войны в соседних Сирии и Ираке. Но исток слабости стоит искать в методах управления экономикой, которые разбалтывали финансовую систему в последние годы.

В январе 2014 года турецкий Центральный банк на экстренном заседании поднял ключевую ставку с 7,75 до 12%, чтобы остановить падение национальной валюты и не допустить разгона инфляции. Это вызвало жесткую критику со стороны Эрдогана, заявившего, что высокие ставки не усмиряют, а ускоряют инфляцию. Глава ЦБ Эрдем Башчи не поддался давлению, на протяжении последующих двух лет он выступал за сохранение жесткой монетарной политики.

После стабилизации курса лиры ставка дважды была снижена, но оставалась на уровне 10,75% вплоть до весны 2016 года, пока не истек пятилетний мандат Эрдема Башчи и не представилась возможность поставить на этот пост более мягкого экономиста. Под председательством нового главы Центробанка Мурата Четинкая ставка начала снижаться на каждом заседании и уже в сентябре 2016 года вернулась к 8,25%, практически сравнявшись с уровнем инфляции. Это и предопределило участь национальной валюты. Большинство валют развивающихся стран восстанавливаются в 2016 году после прошлогодних потерь. Турецкая лира, упав наравне с рублем в 2015 году, с начала года потеряла еще 8%, в ноябре ее курс почти ежедневно обновляет исторический минимум по отношению к доллару.

Справедливости ради нужно отметить, что критика Эрдоганом прежней политики Центробанка не была совсем уж беспочвенной. Высокие процентные ставки помогли турецкой валюте, но замедлили темпы роста экономики. А что касается инфляции, то она как была, так и продолжила колебаться вокруг отметки 8%. Индифферентность инфляции к действиям местного регулятора ярко проявилась еще в период предыдущего кризиса. Тогда Турция как крупный должник МВФ в соответствии с его рекомендациями удерживала процентные ставки на заоблачном уровне выше 20%. Тем не менее в 2008-2009 годах инфляция в Турции повторила сальто-мортале мировых цен на сырьевые товары – сначала разогналась с 7% до 12%, а затем опустилась до 5%. За период 2009-2015 годов можно было насчитать еще четыре подобных колебаний инфляции. С чего же вдруг в январе 2014 турецкий Центробанк стал адептом жесткой монетарной политики, так и осталось для многих загадкой. После монетарного смягчения к октябрю 2016 года инфляция в соответствие с предсказаниями Эрдогана даже понизилась до 7,2%. Возможно, эффект смягчения еще не полностью сказался на экономике.

Тем временем турецкий лидер в свойственной ему манере продолжает расставлять точки над «и», подстраивая элементы экономической политики под насущные задачи «мобилизационной» экономики. Следующим шагом, судя по всему, станет увеличение государственных расходов и стимулирование банков к более активному кредитованию. В прошлом месяце правительство анонсировало growth-friendly бюджет на 2017 год, в котором дефицит увеличится в 1,5 раза, до $15,2 млрд.

Если всё получится, то турецкий экономический рецепт будет выглядеть примерно так: несмотря на рост недовольства Запада и нарастание внутренней политической напряженности, попытаться провести до конца выбранную линию поведения, предложив бизнесу понижение процентных ставок и снижение издержек путем девальвации валюты как компенсацию за повышение рисков.

Если действия турецких властей выглядят логичными в контексте сложившейся ситуации, то что происходит в России? Геополитические риски начиная с марта 2014 года стали уже привычным фоном. В 2014-2015 годах бизнес пережил обвал рубля и взлет процентных ставок. В 2016 году правительство приступило к резкому урезанию бюджетных расходов, а ЦБ передумал снижать ставку вслед за стабилизировавшейся инфляцией, что фактически означает многократное увеличение ставки в реальном выражении с 1% до 4%. То, что результатом подобной политики может стать 20-летняя стагнация российской экономики, уже не секрет даже для авторов. С учетом низкой вероятности политических преобразований, турецкий рецепт выглядит безальтернативным.

К ослаблению рубля и некоторому ускорению инфляции стоит начать готовиться уже сейчас. Именно поэтому мы не рекомендуем вкладываться в долгосрочные рублевые облигации. Что касается турецких еврооблигаций, снижение цен на них может создать неплохую инвестиционную возможность на фоне довольно перегретого рынка, на котором трудно найти доходные активы приемлемого кредитного качества.