Юрий Мильнер: «Вы инвестируете не в индекс, а в штучный товар»

В конце июля NASA опубликовало сенсационную новость об обнаружении «Земли 2.0» — планеты Kepler 452b. Только расстояние до нее — 1400 световых лет. Буквально за неделю до этого венчурный инвестор Юрий Мильнер объявил о своем новом проекте — на поиски внеземных цивилизаций вместе со Стивеном Хокингом и известными астрономами он собирается потратить $100 млн за 10 лет. Совпадение или удачная пиар-кампания? «Я не знал, что NASA готовится к такому объявлению», — признается Мильнер в разговоре с Forbes. Хотя, отмечает миллиардер, о чем-то подобном он догадывался. Принимая решение об инвестициях в проект, Мильнер основывался на данных, полученных телескопом Kepler. Этот телескоп и нашел планету Kepler-452b.

Успехи Мильнера в венчурных инвестициях тоже выглядят как везение. Миллиардер начал вкладывать в китайские компании еще в 2010 году. Именно благодаря Китаю в 2015-м состояние Мильнера выросло вдвое, достигнув $3,2 млрд (32-е место в российском списке Forbes). Однако в июле китайские фондовые индексы резко снизились. Экономисты предупреждают о сдувающемся пузыре, появились мрачные прогнозы о конце китайского экономического чуда. Собирается ли Мильнер и дальше работать в Китае?

Поддержать общение

Физик по образованию, Мильнер занялся инвестициями в интернет в 1999 году, прочитав отчет аналитика Morgan Stanley Мэри Микер. В Китай он начал ездить еще в 2003–2004 годах. В России к тому моменту предприниматель уже успел сделать несколько инвестиций в интернет-компании вместе с другом Григорием Фингером. В 2010 году связь с КНР окрепла: одна из крупнейших китайских интернет-компаний Tencent инвестировала $300 млн в фонд DST (ныне Mail.ru Group), который объединял российские активы Мильнера и Фингера. В том же году Мильнер начал готовить почву для инвестиций в Китай от имени собственного фонда. На венчурном рынке он уже был известен: вместе с Алишером Усмановым успел стать инвестором Facebook, Twitter, Groupon, Zynga. Для рекогносцировки в новой стране был нанят выпускник Гарварда Шу Чу, бегло говорящий по-китайски, а в начале 2011 года главный офис DST переехал из Москвы в Гонконг — все было готово для экспансии.

— Когда вы заходили в Китай, то нанимали местных менеджеров. Без проводника в Китае бизнес не сделать?

— Безусловно, это так. Там есть очевидная языковая проблема. Не все китайские бизнесмены свободно говорят по-английски.

— Вы часто общаетесь с фаундерами своих китайских компаний?

— Постоянно. Вот сейчас, например, я полечу в Китай. Мы общаемся несколько раз в год и достаточно подолгу. Здесь необходимо поддерживать общение, поскольку рынок очень динамично меняется, новые компании постоянно появляются.

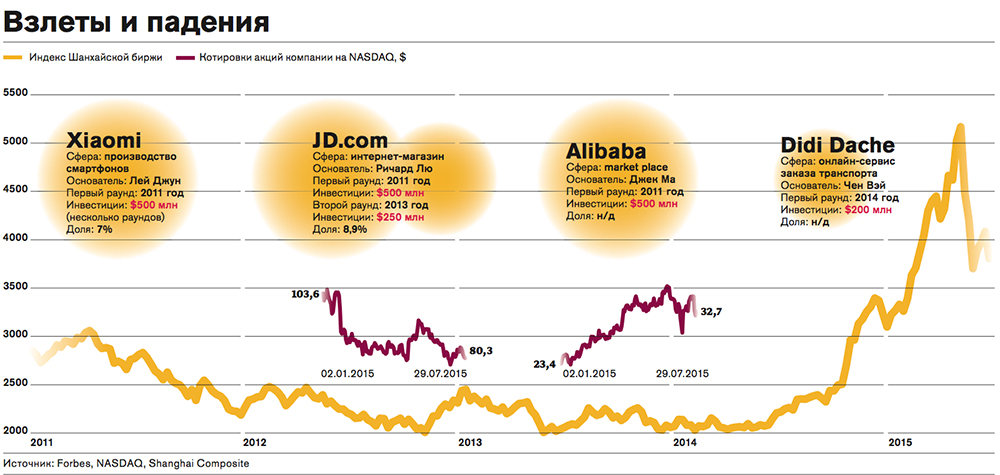

...Китайскую водку байцзю по традиции пьют из маленьких чашечек и под обильную закуску. Мало кто готов признать, что ему нравится специфический вкус. Мильнер, который почти не употребляет алкоголя, имел все возможности оценить байцзю, когда летом 2011 года прилетел в Китай на встречу с основателем интернет-магазина JD.com Ричардом Лю. Невольное самопожертвование — следствие инвестиционной стратегии: как можно теснее сходиться с основателями. «Это, наверное, единственно возможная стратегия.

Дело в том, что в нашем бизнесе почти все зависит от основателя компании. В этом, казалось бы, простота, но одновременно и большая сложность.

Инвестиции происходят на фоне отсутствия активов, риски намного выше, чем инвестиции в другие сектора экономики. Здесь все зависит от одного-двух человек». Знакомство с Лю, в чью компанию DST инвестировал $500 млн за несколько месяцев до встречи, позволило закрыть еще одну сделку. Российский бизнесмен начал тесно общаться с Джеком Ма и в том же 2011 году вложил $500 млн в его интернет-магазин Alibaba, проведший в 2014 году крупнейшее в истории размещение акций на бирже NASDAQ. Через несколько месяцев после инвестиций в Alibaba Мильнер закрыл сделку и с местным производителем смартфонов Xiaomi. С основателем Xiaomi Лей Джуном, как и с Лю, Мильнера познакомил все тот же Чу.

— Кстати, почему вы инвестировали в Xiaomi? Вы же обычно инвестируете в интернет-компании, а это не тот случай.

— Это был выход за рамки основной стратегии. Это единичный случай, но нам не удалось удержаться, поскольку команда была очень сильная, и их ранние результаты были достаточно беспрецедентные: это одна из самых быстрорастущих компаний в мире, вероятно, за всю историю. Им за три или четыре года удалось достичь выручки больше $10 млрд. А это мало кому удавалось, если вообще были такие примеры.

Мильнер общается с фаундерами китайских компаний не только на этапе обсуждения инвестиций. Причем говорит не только о бизнесе. Джек Ма стал соучредителем основанной Мильнером премии в области математики, а после бесед с Лей Джуном миллиардер подарил ему миниатюрную модель Вселенной.

— Компании охотно прислушиваются к вашим советам? Тот же Джек Ма из Alibaba?

— Только в том случае, если они сами о чем-то спрашивают. У нас никогда не было ни желания, ни возможности навязывать свое мнение.

pagebreak

Китайский звездопад

В Китае у Мильнера появилась возможность взять реванш за несостоявшиеся инвестиции в США. В конце 2014 года он инвестировал в интернет-сервис заказа такси Didi Dache — конкурента американского Uber. В этот американский стартап, чья оценка за несколько лет взлетела до $40 млрд, Мильнер мог вложиться несколько раз, но не решился. Однажды во время ужина с Андреем Романенко, сооснователем платежной системы Qiwi, куда Мильнер инвестировал еще на заре своей карьеры, оба написали на листке названия компаний, в которые не инвестировали, о чем теперь жалеют. Когда бумажки перевернули, там оказалось название еще одного сервиса заказа такси — GetTaxi. К слову, Мильнер попытался исправить эту ошибку в Индии, вложившись в местную службу Ola.

— Вы сначала много инвестировали в США, а потом переключились на Китай. В чем отличия между этими рынками? Что больше всего удивило там?

— Во-первых, сам Китай — это большой рынок. И он выделяется на фоне других стран своей закрытостью. Это уменьшает конкурентную борьбу с глобальными компаниями, но значительно увеличивает конкурентную борьбу внутри. Во-вторых, китайские компании за последние три года стремятся стать глобальными компаниями. Это повторение американской модели, когда каждая успешная компания в США хочет стать глобальной, причем на достаточно раннем цикле своего развития. В этом смысле, инвестируя в крупные китайские компании, вы потенциально инвестируете в глобальный бизнес. Это сближает американский и китайские рынки. Примером является та же Xiaomi. Она в значительной мере китайская, но с глобальными видами на развитие. Они уже в нескольких странах оперируют - в Индии, в Бразилии, в Юго-Восточной Азии. Инвестиции - это некая попытка заглянуть в будущее. И если заглядывая в будущее, вы видите глобальный рынок, то привлекательность той или иной компании повышается.

— Я слышал оценку, что у вас половина инвестиционного портфеля — это китайские компании. Это в деньгах или в количестве стартапов?

— Это и то, и другое. Оценка примерно верная.

Взрывной рост китайских бирж в последние годы сулил хороший заработок — нужно было лишь угадать, акции какой компании принесут больше денег. В итоге с начала 2015 года счет частным инвесторам, готовым вложить пару сотен долларов в надежде на крупный куш, шел на миллионы. В середине июня рынок обвалился: за три недели капитализация фондовых площадок Шанхая и Шэньчжэня упала на 30%, или на $3,5 трлн. Аналитики заговорили о возможном приближении кризиса если не мировой, то китайской экономики.

— А вам не кажется, что китайские стартапы сейчас уже несколько переоценены и надо искать новые рынки?

— Я не совсем согласен с такой постановкой вопроса в принципе. На самом деле, инвестиции работают не так. Вы смотрите на сотни и выбираете единицы. Вы не инвестируете в индекс, вы инвестируете в штучный товар. Даже на перегретом или на недоразогретом рынке, по нашим наблюдениям, можно найти отдельные интересные компании. То есть ни мы, ни любой другой инвестор не инвестирует в рынок в целом. Безусловно, перегрев рынка приводит к тому, что наиболее интересные и перспективные компании проще находят себе инвестиции, и инвестиционная среда становится более конкурентной. Здесь я с вами согласен. Но при этом количество компаний, которые делают инновационные вещи, как мне кажется, не зависит от этого цикла.

— Было ли предчувствие такого резкого падения на биржах?

— Китайские биржи — это внутренний рынок, где происходят различные спекулятивные явления. С практической точки зрения, для меня как инвестора это некий параллельный мир. Этот рынок в значительной степени закрыт для иностранцев. Мы инвестируем в Китай через другой инструмент, который называется VIE (Variable Interest Entity). Это специальная юридическая конструкция, которая позволяет иностранцам вкладываться в китайские компании в иностранной валюте. Если посмотреть на те компании, куда мы инвестировали — Alibaba, JD.com, то они торгуются на NASDAQ, и их котировки не были подвержены таким колебаниям. Ни в сторону роста, ни в сторону падения. Ни одна компания, куда мы проинвестировали, не торгуется на внутреннем рынке и даже в принципе не может торговаться, потому что они по-другому юридически структурированы.

— Топ-менеджеры ваших портфельных компаний не высказывали опасений? Кризис же может сказаться на покупательской активности, соответственно, и на них.

— Я думаю, что такие компании, как Alibaba, ориентируются на всю экономику в целом — на рост ВВП и аналогичные параметры. Если рыночные колебания в конечном итоге приведут к замедлению роста экономики, то в результате вторичного эффекта, это может отразиться и на этих компаниях.

— Технологическому рынку Китая в целом это чем-то грозит?

— Пока мы не имеем достоверной информации о том, как случившееся отражается на нем, поэтому здесь трудно что-то сказать.

— Насколько я знаю, в Китае развит институт финансирования бизнеса со стороны государства — льготные кредиты, гранты. Правительство Китая в последние пару лет старалось поддерживать венчурную индустрию: например, страховым компаниям разрешили вкладывать средства в венчурные фонды, а в январе 2015 года планировалось запустить госфонд объемом $6,5 млрд. Не получится так, что эти госденьги пойдут на стабилизацию экономической ситуации, что замедлит развитие стартапов?

— Что касается технологических компаний, то я не видел распространенной практики финансовой помощи от государства этим компаниям. Были какие-то единичные случаи. Возможно, государство какие-то другие сектора поддерживает. И это более логично, поскольку в области технологических компаний достаточно большое количество инвесторов присутствует, в том числе и на ранних стадиях. И я бы сказал, что там этот рынок именно в технологической области уже весьма зрелый.

— Вы будете как-то корректировать свои планы?

— Мы на данном этапе не видим оснований существенно менять свой подход. Но давайте не забывать о том, что наш подход все-таки зависит в значительной мере от других факторов, а именно — насколько компания быстрорастущая, насколько там сильный основатель, насколько она инновационная.

Какая бы ситуация ни была на макрорынке, как показывает опыт, инновации никогда не прекращаются.

Если посмотреть на опыт 2008-2009 годов, то такие компании, как Facebook, скорее получили преимущество и ускорили свое развитие. В случае кризисных явлений перетекание денег в интернет, по нашим наблюдениям, может ускоряться. Технологические компании фактически занимаются оптимизацией. Они позволяют делать что-то быстрее, удобнее, дешевле. В ситуации с кризисом возрастает спрос на оптимизацию, все начинают думать об экономии расходов, рассматривают более дешевые варианты. И те компании, которые такую оптимизацию предоставляют, могут даже выиграть.

pagebreak

Есть ли альтернатива Китаю

Страна значения не имеет. Главное, следовать стратегии — искать толковых основателей и делать ставку на них. В каких еще странах работает такая стратегия?

— У вас в последнее время было несколько крупных инвестиций в Индию. И сложилось впечатление, что вы переключились на нее.

— Это просто расширение горизонтов для нас. Мы по всему миру продолжаем инвестировать. В Европе у нас было несколько инвестиций недавно. Мы придерживаемся все-таки глобальной стратегии, поскольку она позволяет быстро учиться.

— Бизнес в Индии чем-то кардинально отличается от Китая? Или ваша стратегия делать ставку на фаундеров работает и здесь?

— В этом плане стратегия универсальна не только для Индии или Китая, а для всего мира. Не думаю, что здесь могут быть существенные отличия. Это характеризует технологические компании, у которых, как мы говорили, отсутствуют активы, а есть видение основателя. Скорее здесь больше специфика инвестиций в технологические компании, чем страновая.

— Сначала технологическим лидером в мире была Япония, потом она уступила лидерство Южной Корее. Китай следующий на очереди?

— Возможно. Но я не занимался такого рода историческим анализом. Здесь все зависит от предпринимательской среды. Я думаю, что это основное на самом деле. В Японии я не вижу такой активности предпринимателей, которая есть в Китае. Ее особо и не было. Если вы посмотрите на доминирование японских компаний, то сколько вы можете перечислить брендов?

— В разное время это были Panasonic, Sony, Sharp.

— Это же не десятки. Они же были и двадцать лет назад, и десять. В США, если взять даже последние десять лет, то мы увидим появление таких компаний, как Facebook, Uber, Airbnb и так далее. Условно, каждый год-два появляется крупная глобальная компании. Это происходит в силу того, что предпринимательская среда очень активная, и постоянно возникают попытки новых игроков занять свою нишу. Мне кажется, что в конечном итоге от этого все зависит. Мы внимательно смотрели на японский рынок, но за последние шесть лет не сделали ни одной инвестиции там. Там, безусловно, есть очень сильные игроки, но стартапы — именно на этом мы фокусируемся — там не так развиты, как в том же Китае.

— Вы хотите сказать, что Китай в этом плане больше похож на США, чем на другие азиатские страны?

— Да, совершенно верно.

— Существует мнение, что китайские компании сначала западные разработки копируют, а уже потом, освоив технологию, начинают делать что-то свое. Так и есть?

— Вы знаете, это неизбежные циклы развития, причем, я думаю, это глобальный феномен. Сейчас можно буквально через день после запуска какого-то бизнеса узнавать об этом во всем мире. Давно уже нет никаких тайн, в некотором смысле все заимствуют у всех. Здесь трудно сказать, кто заимствует. Приведу один пример — компания Zynga. У нее была успешная игра Farmville, на которой компания поднялась. Но впервые она была придумана в Китае. И вообще все, что касается мультиплеерных игр, в значительной мере изобреталось в Китае на протяжении последних 10 лет.

Я думаю, здесь уже полная конвергенция происходит. Tencent тот же постоянно идет вперед с точки зрения инноваций в части мессенджеров. У них есть WeChat, который прокладывает дорогу всем остальным мессенджерам в мире. Alibaba — достаточно уникальный проект, которого нет в таком масштабе ни в одной стране мира. Масштаб, в котором все это реализовано, — китайское изобретение.

Я вижу весьма значительное количество инноваций, которые появляются в Китае, а потом заимствуются в других странах.

— Правильно я понимаю, что в России вы больше не инвестируете?

— Нет, неправильно. Дело в том, что наша инвестиционная стратегия была нацелена на то, чтобы инвестировать в компании на стадии pre-IPO. Мы никогда не были венчурным инвестором, не вкладывали на стадии angel или seed. В России достаточное количество венчурных инвесторов, которые видят что-то раньше, чем и инвестируют на более ранних стадиях.

— Как вам кажется, в России в ближайшее время появятся компании, в которые вам было бы интересно проинвестировать?

— Это невозможно предсказать. Зависит ведь от многих факторов: от предпринимателей, наличия венчурного капитала, от макросреды и так далее. Если посмотреть на количество технологических IPO, то их было не так много за последние годы.