Гендиректор и совладелица интернет-магазина подарков «Пум-Пу.Ру» Екатерина Ботвинник недолюбливает банки. Почему? Три года назад она решила взять 2 млн рублей в кредит, чтобы оплатить партию товара, заказанную в Китае. В банк обратилась заранее — за полгода до платежа. О кредитной истории тоже позаботилась — в 2009 году фирма получала и в срок вернула 350 000 рублей компании «Микрофинанс».

Рассмотрение заявки в «Уралсибе» затянулось на полгода — каждые две недели, по словам предпринимательницы, ей засылали обновленный список необходимых документов. «Они тянули с ответом ровно до той даты, когда мы должны были оплатить товар китайским производителям, зря я им ее называла», — вспоминает Ботвинник. Вместо запрошенной суммы согласились дать всего 400 000 рублей под залог товара на складе, общая стоимость которого составляла 3,5 млн рублей.

С другими банками вышло не лучше. Менеджеры Пробизнесбанка одобрили кредит «Пум-Пу.Ру» на 1,7 млн рублей, но помимо товара на складе попросили в залог автомобиль одного из учредителей. В «дочке» иностранного банка отказались ссудить деньги фирме — для начала предложили прокредитовать одного из акционеров как физлицо. Менеджеры «Открытия» нашли Ботвинник сами по телефонам на сайте, сами предложили кредит. Дважды приезжали смотреть склад. Чем кончилось? За кредит на 3 млн рублей здесь потребовали в залог не только товар на складе и автомобиль, но и квартиру. В итоге Ботвинник и ее партнеры обошлись собственными средствами. А с банками решили общаться через кредитного брокера. Бывший банковский сотрудник взялся помочь за 10% от суммы кредита наличными. И не обманул.

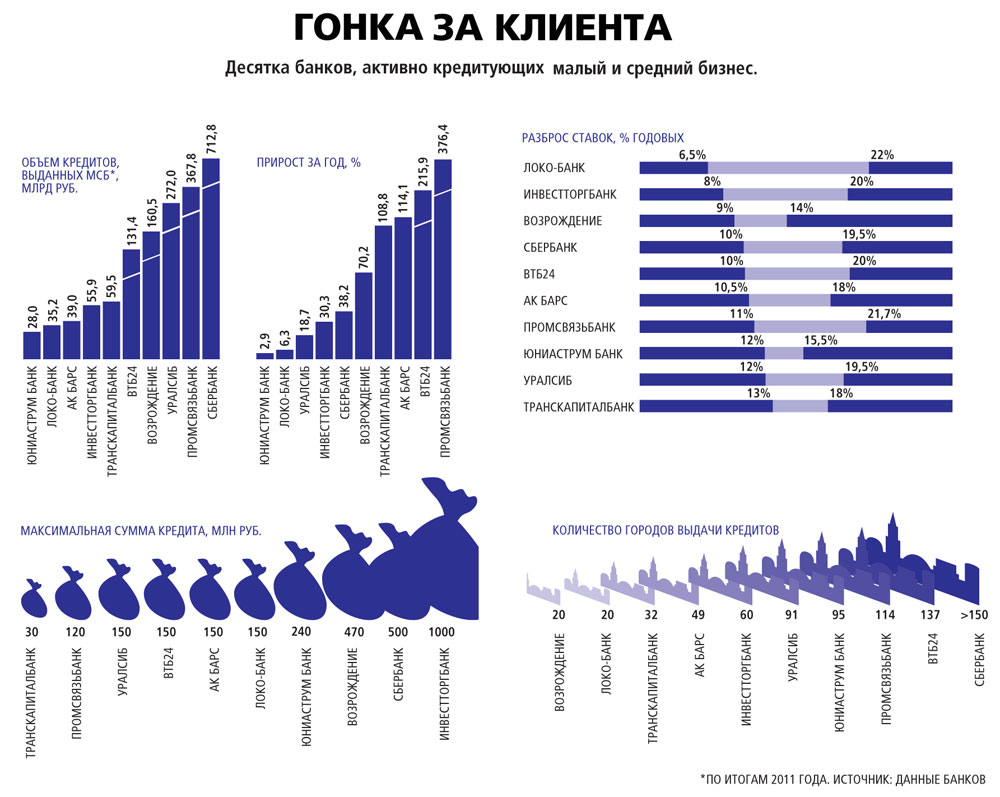

Для большинства малых предпринимателей, как и для Ботвинник, условия банков кажутся, мягко говоря, некомфортными. Возможно, именно поэтому объем общего портфеля кредитов, выданных малому и среднему бизнесу (МСБ) российскими банками вырос в 2011 году всего на 19%, тогда как розничное кредитование выросло на 36%, кредитование крупного бизнеса — на 28% (по расчетам Euroresearch & Consulting).

Но ситуация меняется. Forbes проанализировал новые возможности для предпринимателей, появившиеся в банках за прошедший год.

3 млн за 24 часа без залога

Предоставляют : Сбербанк, ВТБ24, «Уралсиб»

Главная хорошая новость для клиентов банков — сектор МСБ становится не рынком продавца, а рынком покупателя, то есть предпринимателя. Конкурируя за потенциальных клиентов, многие банки предлагают более низкие ставки на свои продукты, чем год назад. В нескольких банках действует кредитное предложение «Доверие», суть которого в том, что решение о выдаче до 3 млн рублей может быть принято в течение одного дня. При этом кредит выдается без залога, и претендовать на него может даже новая компания, не обслуживавшаяся ранее в банке, со сроком деятельности от одного года.

Кредиты на поток

Предоставляют: «Траст», ВТБ24, Сбербанк, «Уралсиб»

Крупные банки оценивают предпринимателей тем же методом, что и розничных клиентов, — с помощью скоринга. Плюсы: фиксированное время оценки потенциального заемщика и сокращение срока принятия решения о кредите. Можно обойтись без визита кредитного менеджера на производство. Минус в том, что, если ваш бизнес не укладывается в стандартную схему, высок риск получить отказ.

Кредит на кредит

Предоставляют : Промсвязьбанк, Юниаструм Банк

Банкиры предпочитают не рассказывать о рефинансировании кредитов, так как чаще всего эту тему связывают с просроченной задолженностью и пролонгацией сроков выплаты недобросовестными заемщиками. Тем не менее практика существует: получив ранее кредит на развитие в одном банке, сегодня можно переоформить заем в другом. И даже «выторговать» меньшую ставку и больший срок. Новый кредитор выдаст компании новый кредит с новыми условиями, а «старый» кредит погасит самостоятельно.

Автоовердрафт

Предоставляют: «Открытие», Транскапиталбанк, Номос-банк, Райффайзенбанк, Возрождение», Альфа-банк

Компания в любой момент может рассчитывать на банковскую помощь, если произошел кассовый разрыв. Решение о размере автоматической кредитной линии принимается исходя из величины торгового оборота. Чем быстрее затем овердрафт гасится, тем больший лимит банк выделяет впоследствии. Стоит помнить, что такие кредиты и дешевле (в среднем на 1–2 процентных пункта) из-за своего короткого срока. Банкиры утверждают, что овердрафт — это самый популярный продукт у предпринимателей, занимающихся торговлей

Длинные деньги

Предоставляет Транскапиталбанк

Некоторые банкиры могут выдать проверенным клиентам одобрение на несколько лет вперед (в рамках установленного лимита). Если компания пользуется деньгами банка и во-время погашает кредит (как правило, его срок составляет от полугода до года), то обращаться за новым одобрением по кредиту уже не нужно. В течение следующих пяти лет новый кредит будет предоставляться компании автоматически.

Через пять лет остаток по кредиту погашать сразу не надо, выплату долга можно «растянуть» еще на 5–10 лет.

Карта плюс

Предоставляют: Промсвязьбанк, «Открытие»

Банкиры стали бороться за лояльность клиентов-предпринимателей. Акциями вроде бесплатного открытия расчетного счета или подключения системы дистанционного обслуживания банк-клиент клиента уже не удивишь. Банкиры пошли дальше и выдают личную кредитную карту владельцу бизнеса или членам его семьи по тарифам в среднем на 1–1,5 процентного пункта ниже, чем для обычного клиента-физлица. Расчет на то, что предприниматель как частное лицо вряд ли будет обманывать банк, рискуя репутацией своей фирмы.