Российские IT-компании не отличаются особой прозрачностью. Зачастую из финансовых показателей они раскрывают только объем продаж, да и тот в реальности может отличаться от заявленного. Не стала исключением и Лаборатория Касперского, которая публикует единственную цифру — выручку. О рентабельности бизнеса или структуре продаж до последнего времени ничего не было известно. Forbes нашел финансовую отчетность компании по МСФО за 2006-2010 годы, а также документы о сделках между акционерами, и выделил 10 ключевых фактов бизнеса Касперского (№139 в рейтинге богатейших бизнесменов России — 2012).

Структура. Головной компанией группы является британская Kaspersky Labs Limited (KL), которой принадлежит ЗАО «Лаборатория Касперского» и дистрибьюторы в разных странах мира. В течение нескольких последних лет KL проводит стратегию по поглощению дистрибуторов. Например, покупка собственного дистрибутора в Японии обошлась в $120 000, а в Америке, если верить отчетности, дистрибутор был выкуплен у одного из директоров KL всего за $10.

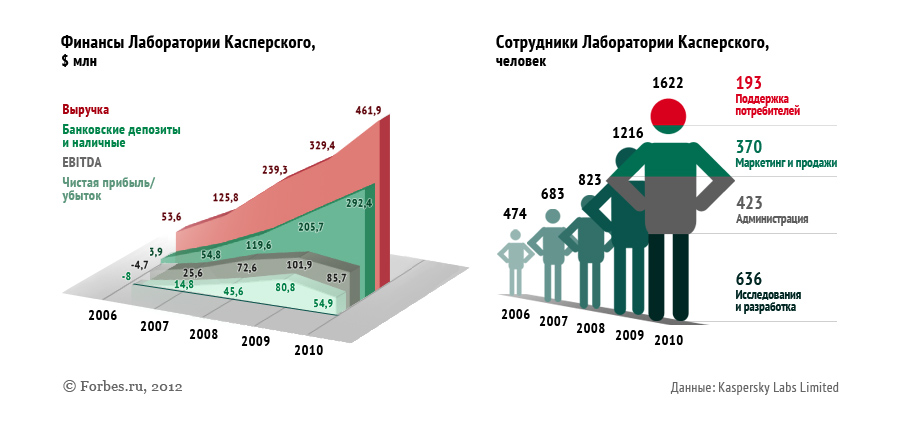

Рост бизнеса. Выручка компании с 2006-го по 2010 год выросла в 8,6 раза, до $462 млн. При этом сама Лаборатория Касперского публикует другие цифры: на сайте компании говорится, что в 2010 году выручка составила $538 млн (неаудированные данные). С чем связано такое расхождение? Руководство компании отказалось отвечать на вопросы Forbes.

Вернемся к отчетности. Если 2006 год KL закончила с убытком, то спустя 4 года прибыль выросла до $55 млн. Для сравнения: продажи корпорации Symantec, крупнейшего игрока на рынке информационной безопасности, в 2010 году (фискальный год закончился 1 апреля 2011 года) составляли около $6 млрд, а чистая прибыль — $714 млн. Рентабельность KL и Symantec почти одинакова (около 12%).

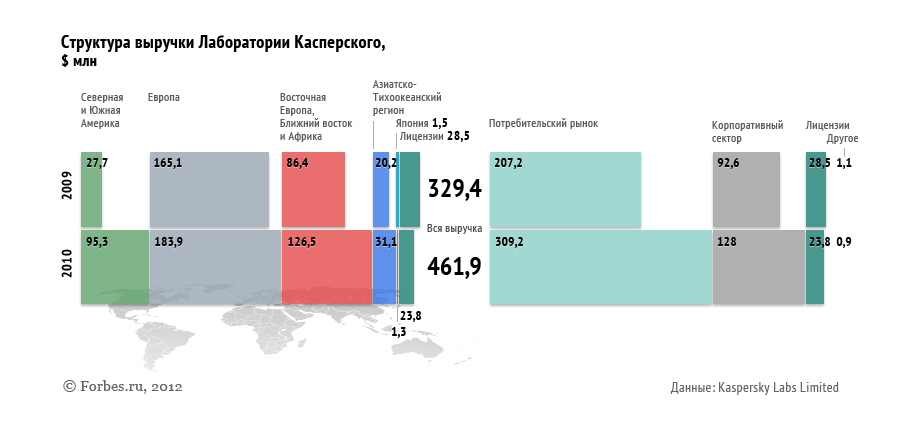

Крупнейшие рынки. Европа — 40%. Регион EEMEA (страны Восточной Европы, Ближнего Востока и Африки) — 27%. Северная и Южная Америка — 21%.

Деньги. Благодаря стабильному денежному потоку KL накопила почти $300 млн (у Symantec — около $3 млрд), то есть почти шесть годовых прибылей. На банковских депозитах компания Касперского хранила $213 млн, в кэше — еще $80 млн.

Опережающий рост расходов. При росте продаж в 2010 году на 40% основные статьи расходов выросли в 1,5-2 раза. Здесь и зарплаты, и маркетинг с рекламой, и даже такая строка, как «путешествия и развлечения» (рост в 2,1 раза, до $10 млн).

Поощрение сотрудников. Одной из причин резкого роста расходов стал запуск в 2010 году долгосрочного плана стимулирования персонала: компания только в 2010 году выделила на это 5,3 млн акций. Для опционной программы акции оценены в $8. Компания выделяет опционы траншами — в июне 2011, 2012 и 2013 годов. Справедливая стоимость покупки опционов для каждого из траншей была оценена в $1,49 (2011), $2,18 (2012) и $2,7 (2013).

Вознаграждение топов. Среднее количество директоров компании в 2010 году составляло 7 человек. Расходы на их содержание — $2,78 млн (против $4,26 млн в 2009 году). Максимальное вознаграждение директора составило $814 000. Зарплаты и бонусы топ-менеджмента в 2010 году превысили $16 млн (против $8 млн в 2009-м).

vrezka

Благотворительность. В 2010 году KL пожертвовала $670 000 детским домам и больницам (против $418 000 в 2009 году). В отчетности подчеркивается, что компания не сделала ни одной выплаты политическим партиям.

Дивиденды. В 2009 и 2010 годах компания выплатила по $10 млн дивидендов.

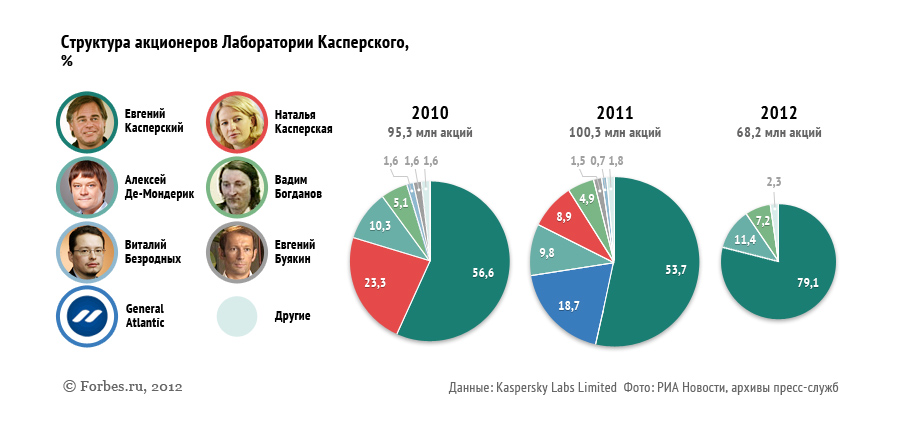

Акционеры. Появление в 2011 году в списке акционеров KL фонда General Atlantic, управляющего $17 млрд, стало неожиданностью. На рынке заговорили о том, что Лаборатория Касперского готовится к IPO. Но год спустя, в начале 2012 года, компания сообщила, что фонд выходит из числа ее совладельцев. Мы решили разобраться в изменении структуры капитала KL и выделили три основные фазы:

— Конец 2010 года. Капитал KL состоит из 95,3 млн акций. Крупнейшими акционерами являются Евгений Касперский (около 57%) и компания Zerosta Holdings, по нашим данным, подконтрольная его бывшей супруге Наталье Касперской (около 23%). В числе совладельцев — стоявшие у истоков компании технические специалисты Алексей Де-Мондерик (свыше 10%) и Вадим Богданов (свыше 5%).

— Начало 2011 года, вхождение в капитал General Atlantic. Касперская продает большую часть своих акций (13,3 млн из 22,2 млн) фонду. Сумма сделки неизвестна, но исходя из трансакций внутри компании по цене в $8 за акцию, стоимость проданного пакета можно оценить в сумму около $100 млн. Кроме того, KL выпускает в пользу General Atlantic 5,4 млн привилегированных акций, которые оцениваются в $75 млн.

— Конец 2011 года, выход General Atlantic, выкуп акций других совладельцев. Компания приобретает пакет акций General Atlantic за сумму около $200 млн, при этом привилегированные акции оценены в $65 млн. Параллельно проходят сделки с другими акционерами. Касперская продает 2,8 млн акций за $28,7 млн, Де-Мондерик — 2 млн ($20,4 млн), Евгений Буякин — 1,5 млн ($15,3 млн) и уходит с поста исполнительного директора Лаборатории Касперского, другие миноритарии — около 1 млн акций ($10,5 млн). Часть своих акций предъявляет и Евгений Касперский — их стоимость оценивается в $62 млн. Общая сумма выкупа — $337,6 млн. Выкупленные акции погашаются, сокращая капитал до 68,2 млн акций.

Исходя из стоимости акций и их количества до погашения акционеры оценили стоимость компании в $1,03 млрд.

Согласно документам KL, у Натальи Касперской должен был остаться пакет акций компании. Но в официальном сообщении Лаборатории Касперского говорится, что Касперская больше не является ее акционером. Проведенные Forbes расчеты показывают, что проданный Евгением Касперским пакет акций в точности совпадает с количеством акций, которые должны были остаться у Касперской. Видимо, бывшие супруги предварительно провели сделку с акциями между собой. Таким образом, доля Евгения Касперского в KL превысила 79%. Касперская отказалась комментировать детали сделок, лишь подтвердив, что полностью вышла из капитала компании.

С чем связано изменение структуры акционеров? В официальном сообщении Лаборатории Касперского говорилось о пересмотре корпоративной стратегии. Касперская, теперь уже не имеющая отношения к компании, критически оценивает перспективы бизнеса KL: «В свое время я убеждала Касперского и других акционеров, что нужно привлекать внешний капитал как раз с целью покупки бизнесов и технологий в новых интересных областях. Нам даже удалось привлечь инвестора, но к сожалению, идею развития путем поглощений Касперский заблокировал. Честно говоря, я не вижу драйверов нового роста внутри компании, которые дали бы Лаборатории Касперского возможность органически расти быстрее рынка... Впрочем, допускаю, что могу ошибаться и компания найдет новые возможности для роста другими способами».