Под партийным контролем: как сдувается китайский пузырь

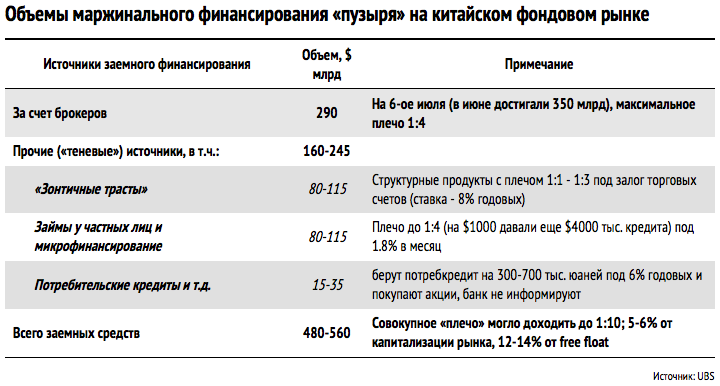

Для начала стоит понять, что вообще случилось и какова была реакция властей (то есть КПК). Если суммировать оценки инвесторов и аналитиков, то резкое и масштабное движение китайских фондовых рынков от «перекупленности» к «перепроданности» выглядело примерно так. КПК сознательно начала сдувать пузырь, опасаясь более серьезных последствий. По мнению китайских руководителей, абсолютно недопустимо, когда «рабочие и крестьяне», не знакомые с фондовым рынком, активно торгуют на заемные средства с плечом (см. таблицу) и со средним сроком инвестирования менее одной недели, а по отдельным акциям — до одного дня. Плюс борьба с коррупцией в Китае привела к тому, что многие состоятельные китайцы (преимущественно казнокрады), ранее выезжавшие для развлечений в казино Макао, тоже переключились на местный рынок акций, где с использованием заемных средств можно было за день получить финансовый результат, как и на рулетке, но с меньшим риском.

Сколько времени продлится сдутие пузыря, похоже, больше зависит от КПК, чем от рынка.

Ведь торги половиной акций приостановлены, крупным акционерам (>5% УК) запретили продавать свои позиции, закрыли рынок IPO, а банки лишили возможности предъявлять заемщикам margin calls. Ведь большинство публичных китайских компаний брали банковские кредиты под залог своих акций и могли бы обанкротиться. Так что властям пришлось устроить «показательную порку» им и их кредиторам. Иностранные инвесторы в этой ситуации практически не играют никакой роли. Их просто игнорируют, в отличие от ситуаций с кризисами развивающихся рынков в 1997-1999 гг. и 2008-2009 гг., когда правительства большинства стран не отменяли торги «по спискам» и не запрещали margin calls, помогая иностранцам выводить капиталы. Более того, иностранцы вывели за прошедший год из инвестирующих в Китай фондов порядка $20 млрд (какая-то часть вернулась обратно за счет прямых покупок китайских акций через созданный шлюз между биржами Гонконга и Шанхая), пропустив тем самым и ралли, и обвал.

Китайский рынок по-прежнему находится на уровне, близком к 80% прироста за 2014-2015 гг., поэтому в целом подход властей, со слов локальных инвесторов, остается следующим: «собирать всех, кто не понял, в один зал и не выпускать, пока они либо не прекратят продавать, либо не разорятся. Будет больно, но будет порядок».

Чтобы слегка облегчить страдания акционеров, руководству крупных компаний по партийной линии предложено проявить патриотизм и выкупить свои акции (buy back). При этом власти пока не спешат еще раз применить более мощное оружие — снижение ставки ЦБ и нормы резервирования для банков.

Считается, что самые крупные компании и банки Гонконга (Н-shares) выйдут со временем бенефициарами всей этой заварухи.

Они были намного лучше подготовлены к масштабной коррекции, чем шанхайские, и максимально переложили риски с себя и своей китайской клиентуры на иностранцев или континентальных китайцев. К тому же именно в сегмент самых крупных компаний пойдут вливания государственных средств, а нежелание MSCI включать в свои индексы A-shares (локальные акции Китая) только на пользу H-shares. Летом MSCI оставил индексы без изменений, осенью может произойти пересмотр с включением A-shares. Впрочем, нынешняя ситуация пока этому совсем не способствует.

Эффект от обвала фондового рынка для экономики Китая и остальные рынки/экономики лишь только опосредованный — через рост рисков и сырьевые цены. Обвал компенсируется ростом рынка недвижимости, положительно реагирующего на падение рынка акций. Однако отсутствие пузыря на рынке акций и убытки от его сдутия оцениваются в 0,5% от ВВП, т. е. рост будет ближе к 6% (номинальные темпы роста уже 5,8% — 25-летний минимум!).

Итак, власти Китая стараются стабилизировать рынок, но при этом не дать снова надуться пузырю — второго обвала они уже не переживут.

Меры помощи рынку акций — «ни дня без КПК»

28.06 – снижение ставки ЦБ на 25 б. п. и снижение норм резервирования для некоторых банков

29.06 — законопроект, разрешающий пенсионным фондам вкладывать в акции до 30% активов

1.07 — снижение комиссионных на 30%; разрешение снова пользоваться плечом, а также закладывать дома и прочие активы под торговлю акциями

2.07 — «дочка» суверенного фонда (Central Huijin) покупала ETF на акции; компании увеличили планируемые объемы выкупа собственных акций

3.07 — регулятор (CRSC) увеличил капитал CSFC (государственный провайдер финансового плеча и в будущем – стабфонд) с 24 до 100 млрд юаней. ЦБ Китая обещал предоставить ликвидность CSFC

4.07 – CSRC отменил 28 IPO; 21 брокерская компания объявила о планах по покупке ETF на 120 млрд юаней, пока шанхайский индекс не будет 4500 (текущая цена была около 3700). 5.07 — регулятор заблокировал счета с «короткими» позициями по фьючерсам; активная пропаганда в СМИ «против шортистов и иностранных спекулянтов»

6.07 — регулятор фьючерсного рынка ограничил дневные лимиты на операции с фьючерсами; начали процесс остановки торгов — 20% компаний «отключили» от биржи по их же собственной просьбе

7.07 — число «самоотключившихся» от торгов достигло 43% — никто не хочет попадать на margin call

8.07 — власти пообещали вложить $80 млрд на поддержание рынка; крупным акционерам (>5%) на полгода запретили продавать свои акции; акции 50% компаний не торгуются; активизация «охоты на ведьм»

Новый «сброс» акций и волна margin calls станут угрозой не только для финансовой системы, но и для экономики в целом. КПК надеется, что у нее все под контролем и поэтому еще не задействовала тяжелую артиллерию в виде более агрессивного снижения ставки и норм резервирования. Власти это сделают, когда поймут, что нельзя откладывать (видимо, уже в 2015 году). Правда, после этого не останется инструментов для поддержания роста рынка акций и, вообще, цен на китайские активы.

Поэтому инвесторам лучше строить стратегию на следующем:

1) не стоит в 2015 и 2016 годах надеяться на восстановление рынка Китая к прошлым максимумам;

2) скоро вскроется, что без фондового рынка Китай не выдерживает и 6% роста ВВП в год — и это будет ушатом холодной воды для всех финансовых рынков, особенно сырьевых;

3) инвесторам в акции развивающихся стран (в частности, России) еще можно рассчитывать на краткосрочную волну оптимизма от китайских мер помощи рынку, но потом все упадет еще глубже; поэтому мы за то, чтобы «продавать на отскоках»;

4) произойдет переток капитала из рискованных бумаг, связанных с Китаем, в более надежные: из A-shares — в H-shares; из развивающихся стран — в США и ЕС; из «плохих» азиатских рынков (Вьетнам, Индонезия, Малайзия и континентальный Китай) — в «хорошие» (Корея, Япония, Тайвань); из зависимых от Китая компаний (США, ЕС, Япония) — в независимые. При этом Apple, Texas Instruments, Micron, Qualcomm, Yum Brands, Caterpillar, BMW и Bayer могут пострадать из-за большой доли выручки из Китая.

Нужно помнить и то, что, кроме негативного фактора Китая, на активы развивающихся рынков также давят крепкий доллар и структурное падение цен на сырье (особенно на нефть и металлы).