Осень может стать переломным периодом для мировых финансовых рынков. Ожидается, что к концу 2015 года ФРС перейдет к ужесточению своей политики, начав цикл повышения процентных ставок. Учитывая слабую динамику экономических показателей США в I квартале, почти уже никто не сомневается, что моментом для возможного решения будет не июль — называются сентябрь, октябрь или даже декабрь, когда пройдут совещания Комитета по операциям на открытом рынке.

После вошедшего уже в историю выступления бывшего главы ФРС Бена Бернанке в мае 2013 года и последовавшей за этим острой реакции мировых рынков, действия американского регулятора признаются сегодня одним из ключевых рисков для развивающихся рынков. К числу таких рисков относят и ситуацию с платежеспособностью Греции, которая периодически дает поводы для дискуссий о вероятности рецидива долгового кризиса еврозоны. После победы консерваторов на выборах в Великобритании, «пугалкой» для инвесторов стал и предстоящий референдум о выходе страны из Евросоюза.

Нельзя обойти стороной еще одно возможное осеннее событие, которое очевидно повлияет на мировые рынки и развитие мировой экономики. В рамках очередной пятилетней ревизии МВФ должен будет принять решение о сохранении нынешнего состава корзины Специальных прав заимствования (SDR) или о дополнении их списка китайским юанем. Пять лет назад МВФ отказал Китаю, аргументировав решение отсутствием свободного плавания валютного курса юаня. Однако с тех пор произошли существенные изменения. Для внешнего наблюдателя наиболее значимыми из них были постепенное снижение темпов экономического роста и стремительный рост объема золотовалютных резервов, которые выросли за пять лет в 1,5 раза, до $3,99 трлн.

Однако, падение потребительского спроса в мире, подорванного кризисом в США 2008 года и долговым кризисом 2011-го в еврозоне, снижение производительности и инвестиций в мире отразились негативно и на экспорте Китая, который снизился до 10% к ВВП в конце 2014-го по сравнению с 18% по итогам 2010-го. Темпы роста экономики замедлились с 11-14% в 2005-2007 годах до 7,4% по итогам 2014-го, в то время как ВВП на душу населения вырос почти в четыре раза до $8000.

В 2015 году Народный банк Китая ожидает замедления темпов роста до 7,0%, а МВФ — до 6,8%.

Очевидно, что угроза адаптации страны к «новой нормальности» подталкивает власти Китая к поиску новых условий и двигателей развития экономики. Старые механизмы и условия, такие как переток в города сельскохозяйственных рабочих и использование дешевой рабочей силы, себя полностью исчерпали. Китай заявляет сегодня об амбициозных проектах, таких как Новый шелковый путь и Азиатский международный инвестиционный банк, для быстрого и успешного продвижения которых юань в качестве резервной валюты был бы совсем не лишним подспорьем.

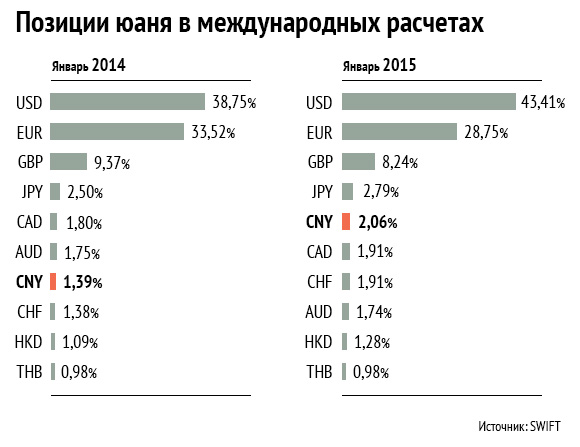

По данным международной межбанковской системы SWIFT, юань обошел евро, став второй самой используемой валютой в торговом финансировании. В качестве расчетной валюты юань также сделал головокружительную карьеру, поднявшись с 35-го места в октябре 2010 года (когда МВФ последний раз пересматривал корзину SDR) на 5-е в 2015-м. В Азиатско-Тихоокеанском регионе юань сегодня стал первой по популярности валютой, поднявшись с 5-го места в 2012 году и обойдя японскую иену, гонконгский доллар, доллар США и австралийский доллар.

Отказав Китаю в 2010 году, МВФ исходил из четырех базовых критериев. Первый — объем транзакций на валютных спот-рынках, второй — объем транзакций на рынках валютных деривативов, третий — использование валюты центральными банками в качестве резервов. По этим трем критериям юань теперь может претендовать на статус резервной валюты.

А вот по четвертому критерию — рыночному курсу — единого мнения нет.

Поэтому США с их ревнивым отношением к теме могут занять жесткую позицию: МВФ должен придерживаться собственных правил с точностью до буквы. Ряд экспертов допускают компромиссное решение — усилия Китая будут оценены Фондом в октябре, включение юаня в число резервных валют будет отложено на некоторый период до осуществления страной более ощутимого прогресса по спорным вопросам, ведь правила Фонда допускают более частый, чем раз в пять лет, пересмотр состава корзины SDR (допускается в случаях, если условия в мировой торговой и финансовой системе, а также значение валют для них кардинально изменились). Однако такой подход явно не устроит Китай и не соответствует его планам развития. Главное желание Пекина — увидеть юань в качестве резервной валюты уже в январе 2016 года.

За последние годы Китай активно проводил политику либерализации валютного курса, позволив юаню укрепиться к доллару США более чем на 6% с 2010 года. Осуществленные к сегодняшнему дню шаги позволяют иностранным инвесторам торговать акциями и облигациями на бирже Шанхая через гонконгскую биржу. А в конце мая китайский и гонконгский регуляторы договорились о том, что с 1 июля инвестиционные фонды смогут начать трансграничные операции с квотой 300 млрд юаней ($48 млрд) в каждом направлении. Скорее всего ЦБ Китая в ближайшие месяцы еще несколько раз снизит резервные требования к банкам.

Запустив в 2011 году программу RQFII (Renminbi Qualified Foreign Institutional Investor), Народный банк Китая продолжает создавать клиринговые банки для интернационализации операций в юанях. Имея в портфеле соглашения о свопах в национальных валютах с 28 центральными банками, среди которых ЦБ Германии, Англии, Австралии, Бразилии, России, и подписав в конце мая очередное соглашение с ЦБ Чили, Китай довел объем RQFII до 920 млрд юаней.

Так что же даст Китаю признание его валюты в числе резервных, какие риски и возможности для самого Китая и мировых рынков возникают в этой связи?

Для самого Китая это, прежде всего, окончательное признание глобального статуса страны и ее растущей роли. Геополитически это реальная заявка на многополярный мир и реформа мировой валютно-финансовой системы, где четко прочитывается устранение гегемонии доллара. В этом же контексте можно рассмотреть интерес Китая к альтернативному ценообразованию ключевых сырьевых товаров в мировой торговле.

Это возможность дальнейшей экспансии — интернационализация потоков в сочетании со статусом резервной валюты снизит стоимость заимствования для китайских компаний, в то время как конвертируемость счета текущих операций вполне себе согласуются с долгосрочными потребностями страны в финансировании. Конвертируемость валюты повысит доверие и ускорит развитие внутреннего рынка капитала, расширит возможности туристического бизнеса.

С другой стороны, интернационализация счета текущих операций повысит волатильность курса и внутреннего рынка. Однако признание юаня в качестве резервной валюты лежит не только в области амбиций Китая. Это может оказаться крайне полезным для остальных стран и рынков, так как многополярная международная валютная система априори является более устойчивой. Появление на авансцене мощного игрока, обладающего всеми формальными основаниями (в виде решения МВФ), диверсификация валютных резервов центральными банками за счет активов, номинированных в юанях, позволило бы сохранить относительную стабильность на фоне корректировки монетарной политики ФРС. Например, с момента появления евро его вес в валютных резервах центральных банков мира постепенно увеличивался, достигнув, по данным МВФ, максимума в 28% в 2009 году на фоне кризиса доллара, сохраняя за собой и по сей день статус второй по популярности расчетной валюты в мире.

Для различных категорий инвесторов включение юаня в число резервных валют, помимо изменения направления потоков капитала, это будет означать расширение спроса на акции китайских компаний, а также облигации, ставки в которых будут снижаться ускоренными темпами. Можно с уверенностью сказать, что государственные ценные бумаги, номинированные в юанях, ранее не включавшиеся в состав широко отслеживаемых инвесторами индексов по долговым рынкам, ввиду мер валютного контроля в Китае теперь туда войдут, возможно, даже сразу с большим весом. И очевидно, перераспределение весов в данных индексах произойдет за счет облигаций стран Азиатского региона, Восточной Европы и, возможно, России.