На фоне высокой значимости сырьевых рынков для российской экономики (доля нефтегазовых доходов в структуре бюджета выросла с 2003 по 2014 год с 20% до примерно 50%) понятно обилие комментариев о причинах колебаний нефтяных цен. Однако с качеством аргументов у многих прогнозов/оценок есть явные проблемы.

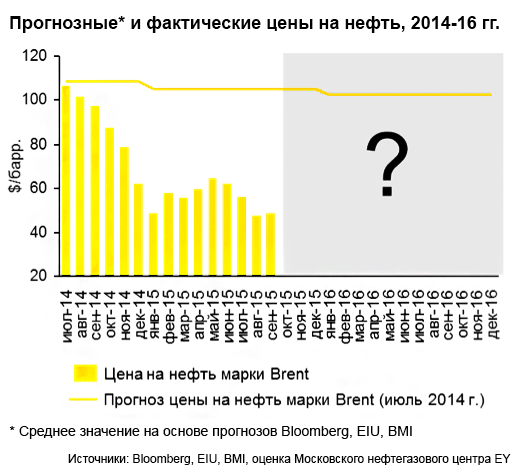

Например, мы часто видим ссылки на какие-то «психологические» уровни цен, которые входят в противоречие с целым ряд признанных (в той или иной степени) индикаторов технического анализа. Не меньшая путаница происходит и в вопросе оценки так называемых точек безубыточности ($100, $80, $65, $40, $25) по проектам разработки ТРИЗ в Северной Америке, завоевавших статус главных маржинальных производителей в мире. Собственно, сложность прогнозирования нынешней ситуации хорошо иллюстрируется рисунком

Как видно, фактические результаты не имеют ничего общего с прогнозами, существовавшими перед самым началом падения цен на нефть.

Это говорит о том, что построение прогнозов для нефтяного рынка (если исходить из допущения, что это в принципе возможно) сильно усложнилось по сравнению с тем, как это казалось несколько лет назад. Естественно, что формат авторской колонки не предусматривает полного раскрытия темы, поэтому остановлюсь лишь на отдельных зарисовках текущей ситуации на нефтяном рынке.

Прежде всего стоит подчеркнуть, что попытки проводить параллели между обвалом цен на нефть в 2014-2015 гг. и 2008-2009 гг. для построения прогноза о дальнейшем движении котировок нефти обречены на неудачу.

Достаточно посмотреть на макроэкономический фон, сопровождавший падение цен тогда и сейчас.

В 2007 году ставка ФРС находилась на уровне 5,25%, прогноз среднегодового прироста ВВП Китая на период 2008-2013 гг. составлял порядка 7%, при этом основным маржинальным производителем был картель ОПЕК. В середине 2014 года ставка ФРС находилась в диапазоне 0 – 0,25%, прогноз среднегодового прироста ВВП Китая на период 2015-2019 гг. — 5%, при этом статус маржинального производителя перешел к североамериканским нефтедобывающим предприятиям, работающим на нетрадиционных запасах углеводородов. Более того, в 2002-2008 гг. корреляция цены на нефть марки Brent и значений индексов акций MSCI World Index, Standard & Poor`s 500 составляла соответственно 78% и 68%. Взаимосвязь цен нефтяных фьючерсов и биржевых индексов усилилась в 2009-2013 гг. — до 80% для обеих пар. Однако если посмотреть динамику за 2009-2014 гг., то корреляция снизится примерно до 60%. Дело в том, что нынешнее снижение стоимости нефти довольно слабо связано с положением на других товарных рынках. Это лишь один из косвенных признаков того, что нынешнее снижение цен (в отличие от 2008-2009 гг.) в большей степени обусловлено фундаментальными, а не спекулятивными факторами. А это значит, что главное сейчас — понять экономику работы малых нефтяных предприятий в Северной Америке.

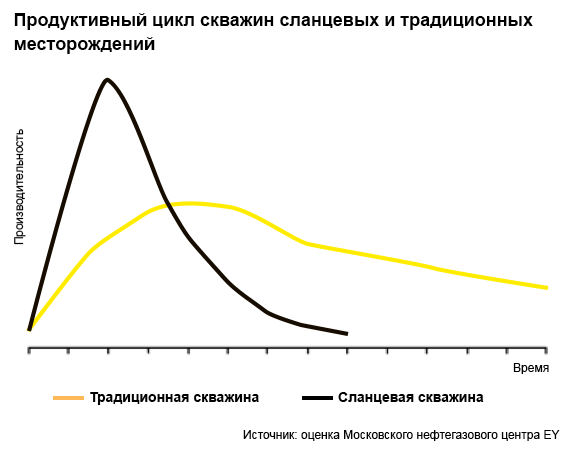

И здесь одним из важнейших трендов является курс на оптимизацию издержек, который позволяет «сланцевой нефти» выдерживать конкуренцию. Падение добычи не гарантирует того, что североамериканские «сланцевые» проекты безропотно покинут рынок и «досланцевый» status-quo будет восстановлен. Нужно помнить, что технологически срок жизни скважин для «сланцевых» формаций существенно ниже, чем для традиционной нефти. С одной стороны, это действительно увеличивает удельные капитальные издержки, а с другой (особенно, с учетом действующих налоговых вычетов в США) — повышает мобильность реагирования на ценовые вызовы.

Другой интересной темой является влияние монетарной политики ФРС на рынок нефти, особенно на фоне последнего решения по повышению ставки. Влияние ФРС на рынок нефти и отрасль в целом проявляется не только через изменение уровня ликвидности, в некоторых случаях последствия действий американского центробанка невольно выходят за рамки монетарной политики. Так, наблюдаемое последние два года укрепление доллара относительно ряда «сырьевых» валют существенно влияет на уровень издержек нефтяных компаний в различных регионах мира, это видно в том числе по отчетности за девять месяцев 2015 года. При этом надо отметить важный аспект, который зачастую не замечают сторонники парадигмы «сильный доллар — дешевая нефть». Речь идет о стоимости фондирования. Это особенно важно в условиях, когда новые участники рынка (независимые компании, добывающие «сланцевую нефть» в Северной Америке), претендующие на статус маржинальных производителей, имеют высокую долговую нагрузку. Отметим, что, по данным BIS, за последние шесть лет долг американских нефтегазовых компаний рос значительно быстрее, чем компаний других секторов.

Показатель стоимости фондирования (в условиях повышения ставок стоимость обслуживания долга будет расти) для добывающих компаний с размером активов менее $25 млрд приобретает особую значимость, когда капитальные затраты на 30-50% превышают уровень операционных потоков.

Поэтому возможное ужесточение монетарной политики ФРС в нынешних условиях вовсе не выглядит как однозначный сигнал для «медведей» (естественно, при прочих равных условиях) — рост стоимости фондирования (и, соответственно, возникновение дополнительных сложностей у небольших «сланцевых производителей» с высоким уровнем левериджа) может оказаться более значимым.

Выше я показал только два примера факторов, которые оказывали или будут оказывать влияние на будущую картину нефтяного рынка. И основной задачей прогнозистов является не только сбор всех лоскутков для создания целостного произведения, но и тщательный анализ их взаимосвязей (конечно, полностью избежать субъективизма невозможно) и ожидаемой степени влияния на цены. Только в этом случае можно будет говорить о понимании процессов, происходящих на рынке, и поиске возможностей трансформации сложившихся механизмов ценообразования.