Каждая девятая тонна нефти в мире добывается в России. В будущем эта доля будет только расти. Правительство в этом году собирается уменьшить экспортные пошлины на нефть с 65% до 60%. За счет сэкономленных средств (всего около $5 млрд) компании смогут увеличить инвестиции в добычу и повысить свою капитализацию, полагает руководитель отдела нефти и газа «ВТБ Капитал» Лев Сныков.

Сегодня все обстоятельства складываются в пользу нефтяников. Цены на нефть (как и на другие биржевые товары) растут, увеличивая выручку и прибыль российских нефтяных компаний. Они опережают зарубежных конкурентов по темпам роста прибыли и прироста запасов, рассказывает аналитик «Ренессанс Капитал» Ильдар Давлетшин. В прошлом году выручка пяти крупнейших российских нефтяных компаний выросла на 30%. Индекс ММВБ «Нефть и газ» увеличился на 20%.

Инвесторам следует обратить внимание на растущие компании, поскольку налоговые льготы будут предоставлены тем, кто вкладывает деньги в новые месторождения. Это, к примеру, «Рос-нефть», которая остается лидером роста добычи в отрасли. В 2010 году компания увеличила добычу нефти на 6,1% — до 119,5 млн т. В этом году прирост добычи составит около 3,6%.

Кроме того, сделка с BP, заключенная в январе этого года, дает компании колоссальный потенциал роста добычи в будущем. В рамках обмена акциями «Роснефть» получит 5% обычных голосующих акций ВР, а британская компания — 9,5% акций «Роснефти». «Сотрудничество «Роснефти» с крупнейшими мировыми нефтегазовыми компаниями — Chevron, ExxonMobil, BP и Shell — позитивно скажется на рыночных позициях компании», — считает Александр Еремин из ИК «Финам».

В 2011 году компания планирует выделить на инвестиции, как ожидается, рекордные $14 млрд. Часть этой суммы должна пойти на приобретение активов за рубежом, которые диверсифицируют бизнес «Роснефти» и откроют ей путь на новые рынки.

Повод для покупки

Всегда приятно приобрести полезную вещь за половину стоимости. Свободный денежный поток российских нефтяных компаний за 2010 год превысил рекордный докризисный уровень: $29 млрд против $23 млрд в 2008-м. При этом нефтегазовый индекс РТС на 31 января был ниже рекордного максимума на 37%.

Таким образом, мы сегодня платим вдвое меньше за каждый доллар нефтяного free cash flow, чем 3 года назад.

Акции компаний нефтегазового сектора стоят достаточно дешево. Правда, и их зарубежные аналоги торгуются тоже не очень дорого: среднее соотношение EV/EBITDA за 2010 год составляет 4,6 — против 4,5 у крупнейших иностранных компаний.

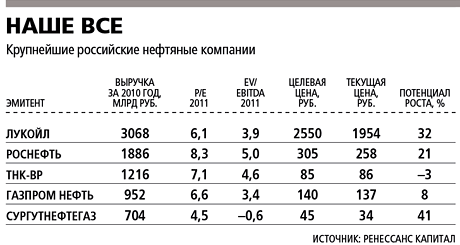

Самой недооцененной компанией сектора, на мой взгляд, остается «Лукойл»: по EV/EBITDA за 2010 год она на 25% дешевле среднеотраслевого уровня (3,5 против 4,6), а по соотношению свободного денежного потока к рыночной капитализации (15%) и вовсе является одной из лучших компаний в мире. Мы оцениваем потенциал роста акций «Лукойла» к концу года в 40%.

— Александр Головцов, руководитель управления аналитических исследований УК «Уралсиб»