Стоит ли покупать акции девелоперских компаний

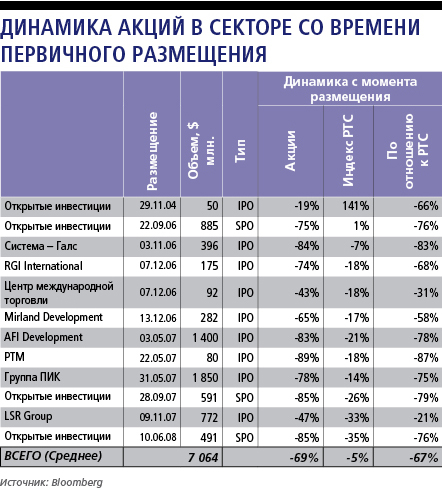

В период бума на рынке недвижимости инвесторы оценивали девелоперские компании на основе стоимости чистых активов и земельных участков. Этот подход полностью дискредитировал себя. Акции компаний недвижимости с момента размещения до апреля этого года проиграли индексу РТС в среднем 67% и по-прежнему находятся на дне.

Однако сектор недвижимости не стоит списывать со счетов. Динамика отрасли по-прежнему очень сильно зависит от внешних макроэкономических факторов, а они в большинстве своем благоприятны. Базовые ставки и безработица продолжают снижаться, ВВП восстанавливается. Вероятно, что под влиянием этих факторов рынок недвижимости вступит в новую фазу цикла.

Мы ожидаем, что недвижимость будет дорожать, а компании будут постоянно пересчитывать стоимость чистых активов в сторону повышения. Нынешний цикл будет не столь мощным, как предыдущий, в ходе которого квадратный метр жилья в Москве сначала подорожал с $1000 до $6000, а затем подешевел до $4000. И все же он будет способствовать формированию благоприятной ситуации в секторе.

Главный фактор, препятствующий началу нового цикла на западном рынке недвижимости, — чрезмерная долговая нагрузка. Однако в России такой проблемы нет. Напротив, уровень долга низкий. Объем ипотечных кредитов составляет лишь 2,5% ВВП, но он будет расти по мере снижения стоимости заимствований и увеличения сроков кредитования. Это также подтолкнет цены вверх. Положительный циклический эффект дополняется структурной нехваткой предложения недвижимости в России.

Как выбрать привлекательную компанию для инвестиций? Во-первых, оценивать следует не активы, а финансовые поступления девелоперов — регулярные денежные потоки или прибыль. Во-вторых, стоит провести различия между бизнес-моделями в секторе недвижимости. Вертикальная интеграция (наличие собственного производства стройматериалов) и фокус на жилищном строительстве — вот признаки успешного бизнеса. Акцент на спекуляциях с землей и аренде пока не привел к хорошим результатам, а жизнеспособность традиционного девелопмента (покупка земли — строительство объекта — продажа) до сих пор под вопросом.

Отличить привлекательную компанию от непривлекательной позволяет и ряд других параметров: корпоративное управление, история успешного строительства, успешная финансовая деятельность, регион присутствия и долговая нагрузка. Мы попытались оценить их.

Лидером по этим параметрам является санкт-петербургская LSR Group, вертикально интегрированная компания, специализирующаяся на строительстве жилья (ее основной пакет принадлежит сенатору от Ленинградской области Андрею Молчанову. — Forbes). К достоинствам компании относятся удачная бизнес-модель и опыт успешной реализации большого числа прибыльных проектов. Кроме того, компанию всегда отличало высокое качество корпоративного управления.

Стоит обратить внимание на AFI Development (подконтрольна израильскому предпринимателю Льву Леваеву. — Forbes). Компания работает на перспективных рынках торговой и офисной недвижимости в Москве, не имеет большой задолженности и относительно благополучно пережила кризис. Впрочем, не факт, что традиционные девелоперы, к которым относится и AFI Development, могут преуспеть на сложном московском рынке. Кроме того, на фондовом рынке может возникнуть избыточное предложение бумаг компании: около 17% ее акций в 2009 году перешли в собственность держателей облигаций материнской компании в рамках реструктуризации долга. И наконец, корпоративное управление AFI Development оставляет желать лучшего.

Еще одна идея — RGI International (принадледжит Борису Кузенцу. — Forbes), которая специализируется на строительстве элитного жилья (в том числе на Остоженке). Привлекательна она тем же, чем и AFI Development: работой на перспективном рынке, успешным преодолением кризиса, низким уровнем задолженности. Из недостатков следует отметить относительно небольшое количество завершенных проектов и очень скромный портфель новых. Кроме того, значительную часть стоимости чистых активов (СЧА) компании составляет стоимость земельных участков.

Принимая решение об инвестировании в сектор недвижимости, не стоит забывать и о рисках. Главные из них: цены на недвижимость в России часто не сопоставимы с доходами населения, иногда выше, чем в Европе, и напрямую зависят от цен на нефть. Кроме того, российский рынок недвижимости — один из наименее прозрачных в мире. Впрочем, до кризиса это не мешало ему расти.

Андрей Кузнецов — стратег ИК «Тройка Диалог»

Игорь Васильев — аналитик ИК «Тройка Диалог»