Какие опасности подстерегают инвестора, отдающего свои деньги в доверительное управление или брокеру и нанимающего финансового консультанта.

Крутые парни не вкладываются в ПИФы — они отдают деньги в доверительное управление, так рассуждал менеджер энергетической компании Дмитрий, доверивший в 2006 году УК «Тройка Диалог» $500 000. «Тройка» часто приглашала его на закрытые мероприятия для узкого круга инвесторов, он лично знал партнеров и менеджеров компании и доверял им. Тонкостями управления он не интересовался и отдал его на откуп сотрудникам компании. Так же поступили еще несколько менеджеров энергетических компаний, которым УК «Тройка Диалог» предложила инвестиционную стратегию, основанную на реформе РАО ЕЭС. Стратегия предполагала, что капитализация выделенных из РАО ЕЭС компаний будет больше, чем самого РАО.

Прошло два года, и только в 2008-м Дмитрий понял, что все это время инвестировал с плечом (кредитом брокера), — менеджер «Тройки» сообщила, что ему нужно доплатить 4 млн рублей по маржин-коллу. Столько же на тот момент стоили его акции, подешевевшие в три раза, и в случае принудительной ликвидации позиции он терял все. Он продал квартиру в Подмосковье и погасил долг. Через пару лет акции выросли, но все деньги Дмитрий так и не вернул.

Тогдашний президент УК «Тройка Диалог» Павел Теплухин помнит стратегию, основанную на реформе РАО, но говорит, что лично он ничего клиентам не продавал. Сейчас Теплухин — главный исполнительный директор Дойче Банка (Москва). В пресс-службе УК «Сбербанк Управление Активами» (бывшая УК «Тройка Диалог») заявили, что детально информируют клиентов о рисках и тщательно прописывают их в договорах. «В стратегии с энергетикой они также были указаны: рыночный риск, риск сделок репо, риск неликвидности и другие, а также меры по защите от этих рисков», — сообщил представитель компании.

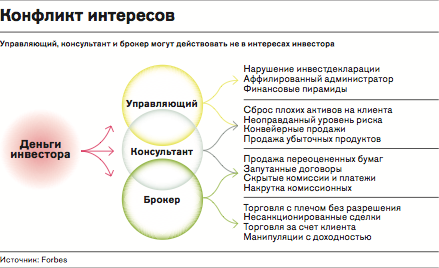

«Есть английская поговорка: если тебя обманули один раз, стыдно должно быть тому, кто это сделал, а если во второй раз — то стыдно тебе», — говорит управляющий директор инвестиционной компании Spring Дэвид Херн. Он считает неэтичной распространенную на российском рынке практику недостаточного информирования клиентов о рисках. «Кризис 2008 года и последующие финансовые скандалы оказались большим потрясением, — говорит директор по работе с инвесторами DV Advisers Ольга Кокарева. — Доверие инвесторов к управляющим компаниям и хедж-фондам оказалось серьезно подорвано». По мнению президента Национальной лиги управляющих Дмитрия Александрова, кризис доверия — результат низких стандартов в индустрии и отсутствия риска потери репутации. На практике низкие стандарты означают, что интересы инвестора и управляющего часто расходятся. В итоге клиенту продают или советуют купить невыгодные для него продукты, при этом продавец зарабатывает на комиссиях и/или на спреде между ценой покупки и продажи. Это касается не только индустрии услуг по доверительному управлению, но также управляющих инвестиционными фондами, финансовых консультантов и брокеров.

Чтобы не попасть впросак, инвестору нужны хотя бы минимальные знания о «внутренней кухне», на которой готовятся инвестиционные продукты. Forbes составил памятку, где собрал некоторые не вполне честные практики на финансовом рынке.

Размер бизнеса

«Распространенная практика — когда управляющие выдают желаемое за действительное, например завышают объем активов под управлением», — предупреждает Кокарева. Отвечая на вопрос о размере активов, менеджер, скорее всего, назовет сумму, включающую и фонды, и управляемые счета, и соинвестиции, а иногда даже и активы аффилированных компаний. Инвестору бывает сложно проверить объем счетов, по которым управляющий выступает сторонним советником. Если инвестор подозревает, что его вводят в заблуждение, лучше

не доверять средства управляющей компании.

Другое дело — хедж-фонды, размер их активов легко проверить в ежемесячном отчете администратора фонда или годовом отчете аудитора. Надо только убедиться в том, что отчеты составлены и подтверждены независимыми компаниями. Зачастую российские управляющие предлагают инвестировать деньги в хедж-фонд, но на деле это некая стратегия, реализованная на брокерском счете за рубежом, а не зарегистрированное юрлицо с независимым администратором и аудитором.

Клиентский счет

«При открытии брокерского счета за рубежом стоит обратить внимание на юрисдикцию», — советует управляющий партнер MoneyBall Asset Management Артем Лукашин. Например, на Кипре счета являются сегрегированными, то есть брокер не может совершать сделки в собственных интересах на деньги инвесторов. Кроме того, по этим счетам есть страховка на случай банкротства управляющей компании. Если же счет, скажем, на Бермудах, то такой защиты у инвестора нет.

На практике торговля брокера за счет клиента означает, что собственные бумаги могут быть доступны инвестору с задержкой. Они находятся в репо у брокера и понадобится какое-то время, прежде чем трейдер, увидев ордер в системе, сможет поставить клиенту ценную бумагу. Счета на Бермудах больше подходят для маржинальной торговли — здесь можно получить очень большое плечо за меньший процент, что важно в том числе для арбитражных стратегий. Если же клиент не разбирается в особенностях счетов, то менеджер откроет ему счет в той юрисдикции, в какой это выгоднее его компании и аффилированным с ней структурам.

Сложный продукт

«Часто продукты управляющих компаний изначально устроены так, что они выгодны продавцам, но невыгодны инвесторам», — замечает Херн. Один из таких примеров — барьерные ноты: инвестор получает доход, если ни одна из ценных бумаг, входящих в ноту, не подешевеет ниже определенного уровня. При негативном сценарии клиенту возвращают деньги в виде сильнее всего подешевевшей бумаги по цене, которая была при покупке ноты. Предполагается, что в сделках с барьерными нотами выиграть должен либо продавец, либо покупатель. Однако на практике комиссионные устроены так, что продавец в случае проигрыша теряет мало либо совсем ничего.

В 2011 году УК «Альфа-Капитал» продала своим клиентам барьерные ноты на общую сумму $30 млн, на которых они потеряли 80% средств. Корзина состояла из акций четырех компаний, одна из них, «Мечел», рухнула, что привело к колоссальным потерям инвесторов.

Мусорные бумаги

В кризисной ситуации брокер может продать клиенту ненужные и неликвидные бумаги. В 2009 году Сбербанк продал розничным инвесторам мусорные облигации «Севкабеля» и «Глобус-Лизинга», вскоре допустивших дефолт. Эти бумаги госбанк продавал клиентам уже после того, как сам отказал эмитентам в финансировании. Более 200 инвесторов пожаловались на госбанк в Федеральную службу по финансовым рынкам. ФСФР провела проверку и пришла к выводу, что у банка был конфликт интересов. В 2012 году по итогам этой проверки Сбербанк получил предписание устранить нарушения.

Облигации брокера

С особой осторожностью следует относиться к предложению брокерской или управляющей компании купить ее собственные долговые бумаги. Не исключено, что у компании проблемы с ликвидностью, которые она хочет решить за счет клиентов. Пример — продажа нот «Ренессанс Групп» через дочерний инвестбанк «Ренессанс Капитал». Купонный доход по долларовым нотам достигал 10–12% годовых при сроке обращения год, что было выше доходности по еврооблигациям. Ноты продавались крупными лотами от $1 млн и были интересны в первую очередь инвесторам, реализующим арбитражные стратегии. «Ренессанс» принимал ноты в качестве обеспечения при кредитовании брокерского счета и предоставлял на выгодных условиях плечо. Однако как только ситуация с ликвидностью у инвестбанка ухудшилась, по нотам наступил технический дефолт, и банк снизил оценку обеспечения клиентов в виде нот с $138 млн до нуля. Три выпуска нот общим объемом $250 млн были реструктурированы: инвесторам предложили вернуть от 70% до 90% вложенных средств, но окончательные условия реструктуризации в «Ренессанс Групп» не комментируют.

Доходность

Управляющие могут манипулировать доходностью — уменьшать доход клиента в свою пользу за счет заведомо убыточных сделок, предупреждает бывший замглавы ФСФР Бембя Хулхачиев.

Самым распространенным способом сделать это еще недавно было совершение взаимных сделок через торговлю в неполных лотах, где ценные бумаги продаются по заниженной цене. Однако недавно регулятор ограничил такие операции. Прямое воровство, когда доход клиента забирает себе управляющий, редкое явление. Двое управляющих рассказали, что более распространена практика «выравнивания доходности», когда прибыль перераспределяется в пользу менее успешной стратегии или фонда,

то есть между клиентами компании.

Комиссионные

Управляющие хедж-фондов и доверительные управляющие получают два вида комиссионных: плату за успех — зависит от прибыли (как правило, 20%) и плату за управление — зависит от размера активов под управлением (как правило, 2%). Получить прибыль

на стагнирующем рынке трудно, поэтому главная цель — не заработать, а собрать максимум средств. «Все хотят управлять $1 млрд, чтобы жить только на комиссию 2% от объема активов», — признается глава управляющей компании. Если в компании сейлзов в несколько раз больше, чем управляющих, возможно, ей не стоит доверять деньги, предупреждает управляющий партнер Europe Finance Евгения Случак.

«Я дорого заплатил за свою безалаберность, — говорит Дмитрий, бывший клиент «Тройки Диалог». — Теперь я управляю своими деньгами сам». Но не у всех инвесторов есть время на управление портфелем. К чьим советам прислушаться? Как ни странно, несколько дельных рекомендаций в интервью Wall Street Journal дал Бернард Мэдофф, создатель финансовой пирамиды в $65 млрд, приговоренный к 150 годам тюрьмы. По его мнению, очень важно, чтобы клиентские бумаги хранились у независимых кастодианов. «Если бы это было сделано, меня бы давно поймали», — признался он.

Задавайте больше вопросов управляющим сами или попросите об этом своего бухгалтера или квалифицированного специалиста. Если не понимаете сути инвестиционного предложения, не вкладывайте. Если вам кажется, что условия сделки подозрительно хороши, скорее всего, сомнения обоснованны. Если уж решили инвестировать — периодически выводите деньги, советует Мэдофф. «Профессионалы никогда не инвестируют в фонд без посещения офиса, чтобы увидеть процесс своими глазами, — добавляет Кокарева. — Знакомый финансист отклонил предложение фонда после посещения офиса в Майами, когда выяснилось, что управляющий проводил больше времени на яхте, чем за терминалом Bloomberg».

— При участии Ксении Докукиной,

Петра Руденко