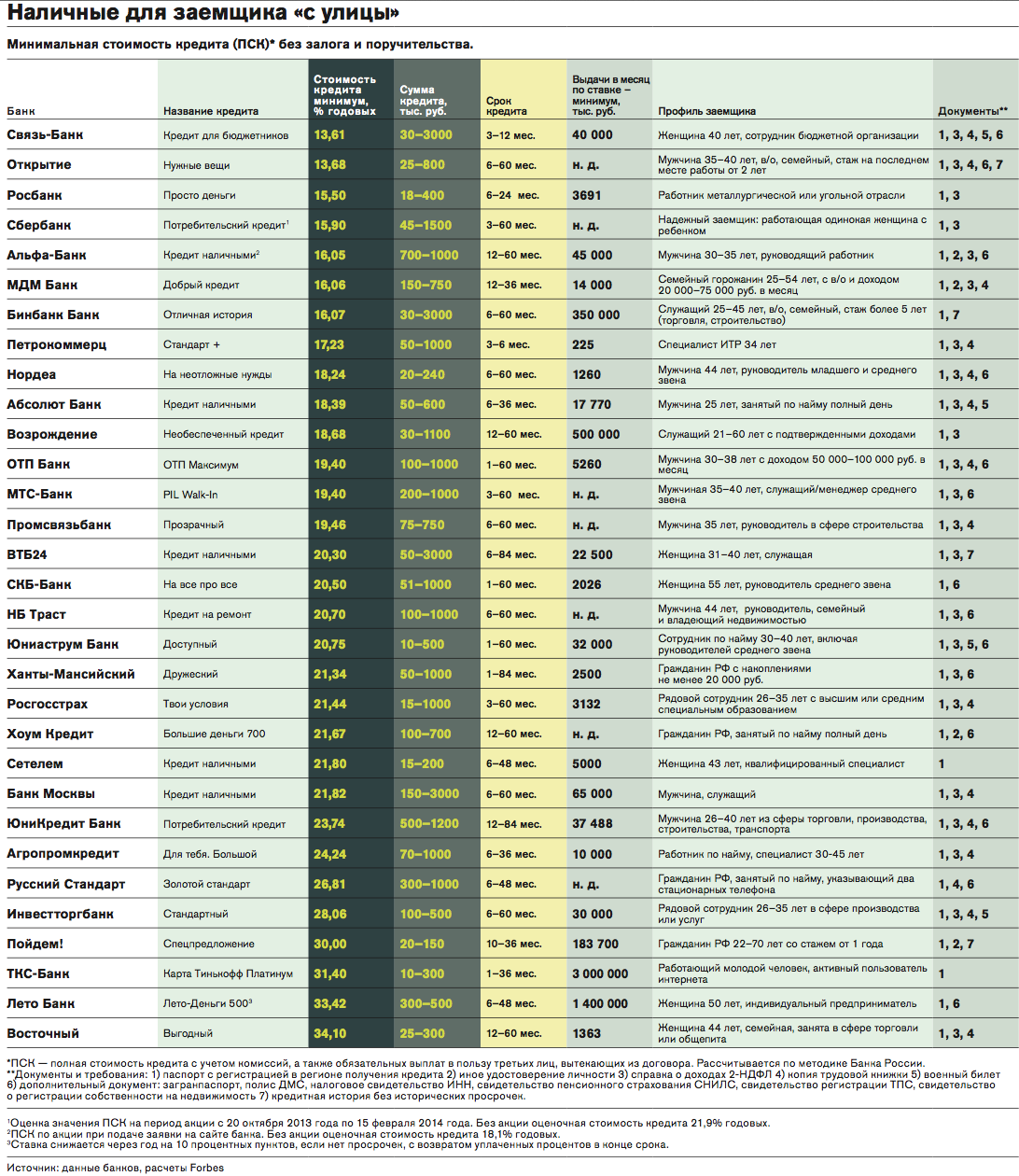

Бум на рынке потребительского кредитования, чуть было не подорвавший стабильность российской банковской системы, прекратился. Одновременно снизились и спрос, и предложение. Банки стали осторожнее, а граждане с трудом справляются с выплатами по уже взятым кредитам. Forbes отправил запросы в 30 кредитных организаций и выяснил, на каких условиях, по каким ставкам и в каких объемах банки сейчас выдают потребительские кредиты.

С 1 июля 2014 года вступает в силу закон о потребительском кредите. К концу года банки уже не смогут выдавать гражданам ссуды по ставке на треть выше среднерыночной и будут обязаны публично раскрывать по каждому продукту данные о полной стоимости кредита (ПСК) — это эффективная процентная ставка, рассчитанная по методике ЦБ, которая учитывает все ожидаемые выплаты заемщика. Однако вряд ли новые правила игры существенно повлияют на уровень процентных ставок. Почему?

Еще с середины 2013 года Центробанк вынуждал банки отказываться от рискованных дорогих кредитов населению и последовательно повышал требования к капиталу розничных банков. На 1 января 2014 года резервы по необеспеченным кредитам физлицам достигли 522 млрд рублей (рост за год с 6,7% до 9% портфеля), а объем таких кредитов составил 5,9 трлн рублей (60% от всего объема розничных кредитов).

Бурный рост рынка прекратился. По прогнозам ЦБ, в 2014 году совокупный портфель потребительских кредитов вырастет на 20% при росте в 2011–2013 годах на 45%. Надежных заемщиков становится все меньше, по оценке главы ВТБ24 Михаила Задорнова, примерно 5 млн граждан едва сводят концы с концами, чтобы расплачиваться по кредитам. Доля платежей по кредитам в доходах заемщиков, по данным ЦБ, в 2013 году превысила 30%. «Рост розничного кредитования уже серьезно замедлился. Банки еще с середины 2013 года одобряют кредиты только очень надежным клиентам», — говорит председатель правления банка «Хоум Кредит» Иван Свитек.

Что означает новая реальность для клиентов? Получить экспресс-кредит становится все сложнее просто потому, что банки перестают их выдавать. «Хоум Кредит» переориентировался на выдачу кредитов на основе расширенного пакета документов. Теперь банк одобряет в два раза меньше заявок, чем ранее, а положительное решение получает примерно треть потенциальных заемщиков. Неудовлетворенный спрос перераспределяется в пользу микрофинансовых организаций, отмечает глава ТКС Банка Оливер Хьюз. Ставки здесь могут достигать сотен и даже тысяч процентов годовых.

Впрочем, и банки хотят сохранить высокую маржинальность потребительского кредитования и идут на различные ухищрения. «Запрет на кредитование по высоким ставкам стимулирует банки к продажам дополнительных некредитных продуктов», — говорит член правления Альфа-банка Алексей Коровин. В первую очередь речь идет о страховом полисе (страхование жизни, здоровья, потери работы заемщика), который банк продает клиенту при выдаче кредита. Его стоимость варьируется, но может достигать 40% от суммы ссуды. Но если выплата страховщику единовременная, многие банки не включают ее в расчет стоимости кредита, и ПСК, вопреки здравому смыслу, не увеличивается.

После оформления документов страховые компании перечисляют банку до 90% сборов. Полученный таким образом доход — это квазипроценты по кредиту, говорит заместитель гендиректора «Эксперт РА» Павел Самиев. В теории, если заемщик досрочно погашает кредит, он может вернуть деньги за страховку, но на практике добиться этого почти невозможно. «Редчайший случай, когда мне удается убедить страховщика вернуть деньги», — говорит бывший зампред банковского комитета Госдумы, а ныне финансовый омбудсмен Павел Медведев.