В здоровом деле: где выгоднее всего инвестировать в медицину и фармацевтику

Медицина и фармацевтика уже много лет являются одним из лучших секторов как публичных рынков акций, так и private equity. Вместе с тем, этот сектор существенно отличается от всех остальных сочетанием, с одной стороны, высокой доли инновационной компоненты (быстрорастущих компаний и стартапов, новых технологий, новых видов бизнеса), а с другой — высокой степенью регулирования рынка и едва ли не самой высокой долей регулируемого ценообразования и участия государства как плательщика (и зачастую покупателя услуг).

Эта комбинация создает сегодня как дополнительные неопределенности (реформа здравоохранения идет, кажется, во всем мире), так и дополнительные возможности (за счет той же реформы, за счет принципиально новых продуктов, и наконец — за счет бурного роста новых рынков).

Основным драйвером развития этого рынка в США, Канаде, Австралии и Европе сегодня является большая реформа.

В то время как в США реформа здравоохранения фокусируется на расширении круга спонсируемых государством услуг, доступных гражданам, в Европе в духе традиций ЕС реформа концентрируется вокруг роста бюрократических издержек.

Во Франции усложняется лицензирование новых лекарств (причем теперь чиновники будут определять их экономику и ценовую политику производителей), а решение о социальном возмещении стоимости пациентам будет приниматься без учета эффективности препарата, только на основе сравнительной стоимости; в Великобритании существенно усиливается конкуренция за возможность участвовать в NHS (системе государственного страхования); в Германии изменяются (в большую сторону) права пациентов.

Естественным следствием всех этих реформ будет рост издержек и снижение маржи. В этой ситуации, впервые за более чем 30 лет, обозначилось негативное отношение инвесторов к традиционным (крупным, имеющим свою недвижимость) клиническим учреждениям. Судя по сделкам, инвесторы видят четыре выхода из ситуации.

Во-первых, начался активный поиск новых форм оказания медицинских услуг и технологий оптимизации бизнеса. В частности, это компании home care and home infusion — активные игроки нового рынка оказания госпитальных услуг без использования недвижимости госпиталя; компании, специализирующиеся на телеконсультациях и «преселекции» пациентов. Крупные игроки (GE, McKesson, UBS) продали свои компании, занятые информационными технологиями для медицины, фондам private equity. Фонды же активно скупают производителей медицинских ERP, CRM-систем, систем контроля качества обслуживания и work-flow приложений.

Во-вторых, на первый план стали выходить компании, которые в наименьшей степени зависят от социальных программ и выплат (так называемые reimbursement independent). Активной темой для инвестирования становятся аутсорсинговые компании, обслуживающие крупные клинические центры (они не напрямую завязаны на государственное страхование). В лидерах по сделкам в 2013 году в Европе оказались ветеринарные и частные стоматологические сети.

В третьих, за последние два года доля фондов, активно стремящихся инвестировать в проекты в медицине на ранней стадии, выросла с 30% до 50%.

Наконец, активно развивается процесс консолидации. Не только фонды, но и компании активно скупают свои кластеры, снижая издержки за счет экономики масштаба в таких секторах, как клинические исследования препаратов (CRO), медицинское страхование и организация выплат, и даже в “классическом” госпитальном сегменте.

Отдельной активной темой становится behavioral health (совместное название для психиатрии и наркологии). Причиной этого в США явился так называемый parity act, требующий от страховщиков одинакового отношения к психическим заболеваниям и наркомании и соматическим болезням (и его распространение на Medicaid в рамках Affordable Care Act). Уже в 2013 году количество сделок в этом секторе выросло в разы.

Но возможности инвесторов не ограничиваются развитыми рынками.

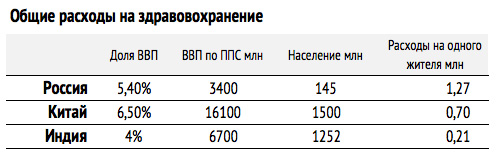

Уже сегодня расходы на медицину в Китае превышают 6% ВВП, а к 2018 году эта цифра должна достигнуть 10% (государство тратит около 65% от этого объема) и превысить в пересчете на душу населения по ППС российский уровень.

В планах правительства к 2016 году довести до 20% долю частных больничных коек (с менее чем 10% в начале 2014-го), для этого существуют и налоговые льготы, и программы соинвестирования. При этом китайская реформа, так же как и европейские случаи, существенно ограничивает маржинальность бизнеса, в первую очередь в производстве лекарственных средств, значит и там будут активно востребованы вышеуказанные темы.

В Турции государственные расходы на здравоохранение росли со скоростью почти 30% в год на протяжении 20 лет (они составляют 12,8% бюджета). Общие расходы на здравоохранение составляют 6,7% ВВП (в среднем по ОЕСД это 9%), Турцию несомненно ждет рост до этого уровня, то есть еще на 34% за несколько лет. Личные расходы растут на 5,6% в год и по прогнозу до 2023 года утроятся. Количество посещений частных клиник растет на 63% в год. Производство медицинских изделий растет на 9% в год (не надо забывать, что Турция производит почти половину потребляемой Европой бытовой электроники, движение в сторону медицинских приборов совершенно естественно). Со скоростью 38% в год растет медицинский туризм (в 2013 году 30 000 россиян лечились в Турции — больше туристов было только из Ливии). Несмотря на то что пока Турция зарабатывает на туризме только 10% от доходов Сингапура, эта отрасль объявлена приоритетной. Широко развиты льготы для инвесторов в здравоохранение (включая снижение налогов и социальных выплат).

Индия, с другой стороны, представляет из себя привлекательный для инвесторов пример «низкой базы». С 4% от ВВП, идущими на здравоохранение (это 200 долларов на человека, в России — 1200, в Китае — 700), с низким количеством больничных коек (в 2 раза ниже среднего уровня для стран с низким и средним доходом), Индия предпринимает активные шаги для изменения ситуации — в большой степени через стимулирование частного бизнеса. Расходы на медицину в последние годы растут на 12% в год; две трети медицинских учреждений по количеству коек — частные, число коек в частных клиниках утроилось за 8 лет. Индия приняла к 2010 году план развития здравоохранения, построенный на опыте Бразилии, Таиланда и Южной Кореи (которые прошли этот путь в 60-е годы). В плане на 8 лет — еще одно удвоение количества коек, 75%-ное покрытие социальной страховкой индивидуальных медицинских расходов, доведение медицинских расходов до 7% ВВП.

Особняком в этом списке стоит Россия.

Из всех стран группы LMIC (страны с низким и средним уровнем дохода на душу населения) только у России сегодня расходы на здравоохранение падают в процентах к ВВП, да и ВВП перестал расти.

Так что инвесторам в этот явно перспективный сектор придется выбирать из множества вариантов, ни один из которых, видимо, не будет российским.