Январская инфляция заставила многих пересмотреть свои прогнозы на 2011 год. За месяц цены выросли на 2,4%, тогда как год назад за тот же период цены выросли лишь на 1,6%. Благостные прогнозы ЦБ о 6-7% выглядят все более далекими от реальности. Кто-то даже заговорил о двузначной инфляции по итогам этого года. Мы полагаем, что инфляция в 2011 году составит 8,6-8,8%.

В 2010 году потребительские цены увеличились на 8,8%, ровно так же как и в 2009 году. Снижения уровня инфляции, о котором сказано во всех официальных прогнозах и стратегиях, пока не происходит. Однако на этот результат большое влияние оказал фактор летней засухи. Рост цен на продовольственные товары объясняет почти 4,7% прироста цен. Некоторые продукты питания подорожали за год на 20-50%. За прошедший год более чем на 50% подорожали картофель, капуста, морковь и свекла. На 30% и 20% подорожали зерновые и молочные продукты соответственно. Практически весь этот прирост произошел после августа 2010 года. Можно считать, что это внешний шок, который вряд ли можно было прогнозировать, и ожидать его повторения вряд ли стоит. Именно такой позиции придерживается и ЦБ, который устами своего руководителя еще в конце декабря довольно оптимистично оценивал возможность достижения уровня 6-7%. С тех пор поводов для оптимизма поубавилось.

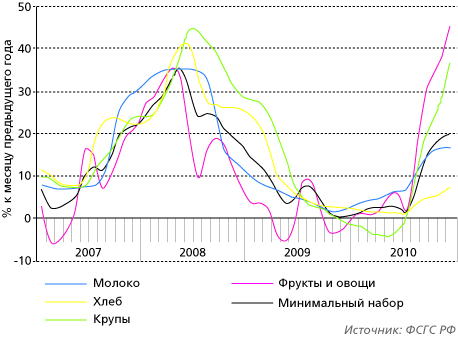

Как показывает эпизод резкого скачка продовольственной инфляции в 2007 году, инерционность роста цен в российских условиях остается довольно высокой. Даже в условиях сильнейшего спада цены на продукты питания продолжали расти довольно ощутимыми темпами. Примерно то же происходит и сейчас: в январе 2011 года серьезный рост цен на продукты питания, которые и так сильно подорожали за последние полгода, продолжается. Так, только за январь крупа и бобовые подорожали на 6,5%!

График 1. Стоимость минимального набора продуктов питания и прирост цен на отдельные продукты, % к предыдущему году, 2007–2010 годы

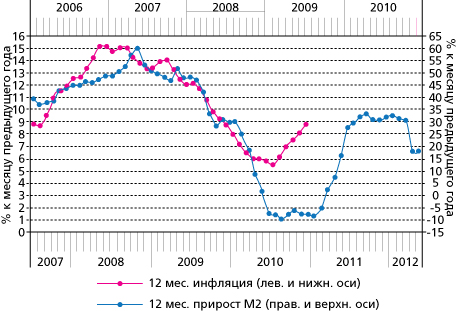

Инерция роста цен на продовольственные товары сохранится в течение первого полугодия, и с этим уже вряд ли что-то можно поделать. Остается надежда на хороший урожай 2011 года и на замедление инфляции во втором полугодии. Однако этому может помешать как раз подконтрольная ЦБ область — денежно-кредитная политика. Как показывает график 2, монетарный фактор российской инфляции с начала 2000-х действовал достаточно просто: 12-месячные темпы прироста денежной массы с лагом в 1,5 года тесно коррелировали с 12-месячным темпом роста цен. Эта связь устойчиво прослеживалась вплоть до лета 2010 года. Инфляция начала ускоряться гораздо раньше, чем следует из этой связи. Возможно, повлияли немонетарные факторы низкого урожая на продовольствие, возможно, сама связь изменилась, лаги стали гораздо короче. Однако в любом случае уже состоявшийся рост денежного предложения говорит о том, что в 2011 году влияние монетарных факторов будет направлено в сторону усиления инфляции.

График 2. Динамика широкой денежной массы (М2) и ИПЦ, % к предыдущему году, 2006–2010 годы

С другой стороны, мы живем в статическом мире, поэтому нельзя не учитывать возможные действия, в первую очередь — государства. Инфляция, вызванная ростом цен на продовольствие, представляет собой серьезную социальную проблему, так как оказывает непропорционально большее влияние на малообеспеченные слои населения. В условиях предстоящих выборов можно ожидать, что антиинфляционная политика получит гораздо большую степень поддержки, чем это происходило раньше. К сожалению, на уровне правительства эта политика не вылилась ни во что более серьезное, чем начавшиеся на днях зерновые интервенции из государственных запасов. Эффективность мер по сдерживанию потребительской инфляции вызывает сомнения, о других мерах пока не слышно. Остается ждать помощи со стороны ЦБ.

Российский ЦБ с недавнего времени предстает в реноме «инфляционного ястреба». Сергей Игнатьев расценивает задачу снижения инфляции как «основную для Банка России». Монетарные власти уже пошли на ряд шагов: в конце декабря повысили ставки по депозитным операциям, с начала февраля были повышены нормативы обязательных резервов. Все это говорит о том, что ЦБ переходит к постепенному ужесточению денежной политики, пытаясь одновременно повысить эффективность такой политики. Однако, по всей видимости, потребуются и более решительные шаги. Рынки уверены в том, что ЦБ придется рано или поздно повышать и кредитные ставки, участники расходятся лишь во времени и масштабах грядущих повышений. Ужесточение денежно-кредитной политики в первом полугодии позволит повлиять на динамику цен во втором и сохранить инфляцию на уровне прошлого года, но не более того.