С деньгами на выход: почему Михаил Фридман уступил ТНК-BP Игорю Сечину

«Зачем резать курицу, несущую золотые яйца?» — уверенно рассуждает один из совладельцев ТНК-BP, закинув ногу на ногу и попивая чай. Вопрос журналиста Forbes о продаже доли в ТНК-BP сразу показался неуместным. Действительно, общие выплаты компании акционерам с 2003 года составили около $37 млрд. «А если продадим, во что мы вложим такие деньги? Можно ли найти объект для инвестиций, хотя бы приблизительно сопоставимый по доходности с нефтяной компанией?» — продолжал бизнесмен.

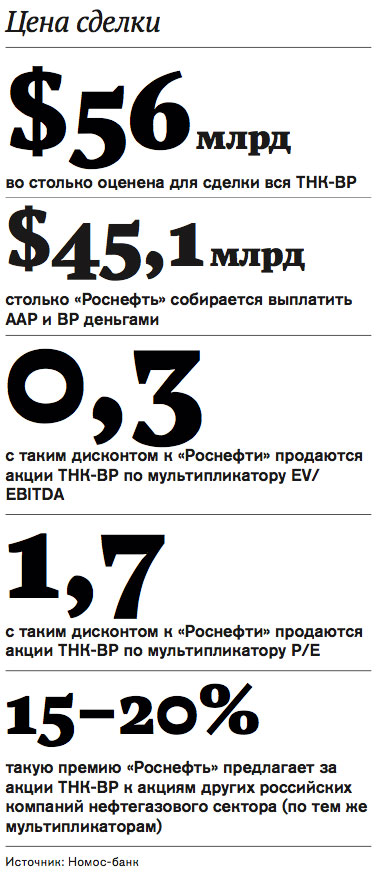

Прошло два месяца после этого разговора, и стало известно, что консорциум «Альфа-Групп» во главе с Михаилом Фридманом, «Реновы» Виктора Вексельберга и его давнего партнера владельца Access Industries Леонарда Блаватника продает свою долю в ТНК-BP. За нее ААР рассчитывает получить от «Роснефти» рекордные $28 млрд. BP продает свой пакет в ТНК-BP за $17,1 млрд и 12,84% казначейских акций «Роснефти» (текущая цена — $11,2 млрд). Часть денег ($4,8 млрд) британская компания обещает вернуть российскому правительству, выкупив у госкомпании «Роснефтегаз» еще почти 5,7% акций «Роснефти».

«Ни слез, ни шампанского с черной икрой — чистая логика и холодный расчет, никаких эмоций» — так принимали решение о продаже своей половины ТНК-BP ее российские владельцы, рассказывает их знакомый. Какой же расчет заставил акционеров ТНК-BP расстаться с таким сокровищем? И на что могут рассчитывать потенциальные инвесторы в акции «Роснефти»?

Никто не хотел продавать

«Кофе, чай?» Гостеприимный хозяин в джинсах и неброском пиджаке — Михаил Фридман, герой нефтяных войн 1990-х. Рядом с ним похожий на херувима, кудрявый, с нежным румянцем на лице главный исполнительный директор BP Тони Хейворд. Осенью 2008 года Фридман и Хейворд пригласили на встречу журналистов нескольких бизнес-изданий. Специальных объявлений они не сделали, зато почти два часа демонстрировали исключительное дружелюбие — похлопывали друг друга по плечу, много смеялись, шутили. ААР и BP только что объявили о прекращении огня: корпоративный конфликт, длившийся больше полугода, завершился безоговорочной победой российских акционеров ТНК-BP.

Договариваясь о создании компании в 2003 году, ни ААР, ни BP не хотели становиться младшими партнерами. Но паритетная структура владения ТНК-BP оказалась хрупкой. Громкий конфликт, вспыхнувший между акционерами накануне кризиса 2008 года, был как раз спором о том, кто должен контролировать компанию. Начался он с того, что ААР не захотела продлевать контракт с бессменным CEO ТНК-BP Робертом Дадли. Измученный исками, проверками и допросами Дадли продержался несколько месяцев. Но когда миграционные власти не продлили ему рабочую визу, главе ТНК-BP пришлось управлять огромной компанией из-за границы — с помощью телефона, факса и DHL. Через несколько месяцев такой жизни BP сдалась: Дадли был отправлен в отставку (с тех пор постоянного руководителя у ТНК-BP так и не появилось), а соглашение акционеров было подправлено с учетом требований ААР.

Но перемирие оказалось недолгим. Ужасная авария на платформе BP в Мексиканском заливе в 2010 году стоила Тони Хейворду кресла руководителя компании. BP решила, что будет лучше, если разбираться с последствиями катастрофы и вести переговоры с властями США будет американец. Так новым CEO BP стал Дадли. Хотел ли он взять реванш над российскими олигархами, выжившими его из ТНК-BP и из страны? Неизвестно; до завершения сделки по продаже доли в ТНК-BP Дадли отказался отвечать на вопросы Forbes.

Но в 2011 году BP договорилась о новом масштабном партнерстве в России — с государственной «Роснефтью». Компании собирались обменяться крупными пакетами акций и начать вместе работать на российском Арктическом шельфе. Переговоры со стороны «Роснефти» вел тогда еще вице-премьер и председатель совета директоров госкомпании Игорь Сечин. Он даже успел презентовать сделку Владимиру Путину. Но участники ААР не спасовали. Они напомнили BP, что по соглашению акционеров ТНК-BP британцы должны вовлекать компанию во все свои проекты в России, заблокировали сделку с «Роснефтью» в суде и начали угрожать британской компании многомиллиардными штрафами. Сделка так и не состоялась (за урегулирование конфликта и прекращение судебных разбирательств BP недавно вынуждена была заплатить ААР около $325 млн).

В июне британцы объявили, что так дело не пойдет, и выставили свой пакет в ТНК-BP на продажу. Стоит ли говорить, что купить его тут же вызвалась «Роснефть», которую к тому времени уже возглавил ушедший из правительства Сечин?

И тут участники ААР допустили, наверное, самый главный просчет. Похоже, у них была иллюзия, что правительство помешает сделке BP с «Роснефтью». Оппозицию планам Сечина в правительстве составляют премьер Дмитрий Медведев и его замы — Игорь Шувалов и Аркадий Дворкович. Комментируя планы «Роснефти», они так или иначе высказывались против расширения участия госкомпаний в экономике. Но дальше слов дело не пошло, победителем в этом раунде аппаратной борьбы вышел Сечин.

А что же ААР? Пока участники консорциума тянули время, обсуждая с BP разные конфигурации, при которых можно было сохранить совместную компанию и остаться партнерами, «Роснефть» готовилась к сделке и искала деньги. Когда «Альфа» и ее партнеры сами бросились в банки, чтобы попытаться перебить предложение госкомпании, выяснилось, что крупнейшие из них уже связаны с «Роснефтью» соглашениями о конфиденциальности. Это значит, что кредитовать конкурентов Сечина в борьбе за ТНК-BP эти банки не могут.

«Оставаться в ТНК-BP один на один с Сечиным мы никогда не хотели», — признается один из участников ААР. И тогда консорциум пошел ва-банк: ААР предложил BP мировую, условия которой предусматривали разрешение всех корпоративных споров и проведение IPO ТНК-BP. В 2008 году BP могла о таком только мечтать, но в этот раз решительно отказалась. «Мы поняли: все, чего хочет BP, — это доля в большой компании, — говорит собеседник Forbes. — И на мой взгляд, это ошибка — теперь из совладельца и партнера они превратятся в пассивного инвестора».

В последний раз участники ААР собрались в офисе «Альфы» незадолго до 18 октября, когда истекал срок, в который консорциум мог сделать предложение о выкупе доли BP. Российские акционеры совещались недолго: всем было ясно, что сделке BP с «Роснефтью» не помешать. Решение было единогласным — вместо оферты на выкуп доли BP ААР сам принял предложение «Роснефти» начать переговоры о продаже своей доли в ТНК-BP. О цене $28 млрд договорились быстро, не пришлось даже нанимать оценщиков. «Свою оценку ТНК-BP на тот момент не дал только ленивый. У всех инвестбанков цифры были в диапазоне $25–30 млрд за половину компании», — говорит источник, близкий к совладельцам ТНК-BP.

Сечин уже объявил, что соглашения, подписанные с BP и ААР, носят юридически обязывающий характер. Какие санкции за разрыв сделки предусмотрены соглашением, стороны не раскрывают. Обе сделки должны быть закрыты в течение I–II кварталов будущего года.

Вице-премьер Игорь Шувалов уже посоветовал ААР по примеру BP вложить часть денег в акции «Роснефти». По данным Forbes, такие переговоры действительно велись. Но никаких особых обязательств, включая возврат капитала в страну («Роснефть» будет выкупать долю в головной компании группы ТНК-BP, зарегистрированной на Британских Виргинских островах), у консорциума нет, уточнил Forbes источник, знакомый с ходом переговоров. «Это абсолютно рыночная сделка. Правительство не стало в нее вмешиваться», — говорит он.

«Российские акционеры ТНК-BP сами загнали себя в угол, — рассуждает один из фигурантов «Золотой сотни» Forbes, хорошо знакомый с участниками ААР. — Азарт, многократные победы в судах, а в результате очередной нагиб партнеров не прошел. Совпало в одной точке несколько событий. Но государство их к этому не подталкивало. Напротив, оно многократно помогало акционерам ТНК-BP ситуацию разрешать».

Многие сотрудники ТНК-BP в унынии от предстоящей сделки с «Роснефтью», хоть им и было обещано сохранение бонусов за 2012 год, признается источник, близкий к компании. «Некоторые еще надеются, что «Роснефть» не найдет деньги и сделка сорвется», — добавляет он.

Второй «Газпром»

Еще восемь лет назад «Роснефть» была восьмой по величине нефтяной компанией России с объемом добычи около 20 млн т в год. Но покупка активов разгромленного ЮКОСа быстро вывела компанию в тройку лидеров. Теперь, когда через полгода ТНК-BP станет частью «Роснефти», последняя будет добывать не меньше 200 млн т нефти в год, почти 40% всей добычи в России. Госкомпания станет номером один в мире среди публичных компаний по добыче и размеру доказанных запасов углеводородов. И, как сказал министр экономики Андрей Белоусов, превратится в «субъект глобальной экономики».

Между тем сразу после объявления о сделке с BP и AAP международные рейтинговые агентства Fitch и Moody’s поместили долгосрочные рейтинги «Роснефти» в список на пересмотр с возможностью понижения.

Главная причина — долг компании. После привлечения необходимых для сделки средств он станет очень большим в абсолютном выражении, а соотношение чистого долга к EBITDA выведет «Роснефть» на последнее место по этому показателю среди всех конкурентов ее уровня, кроме нескольких латиноамериканских компаний, говорит вице-президент — старший аналитик российского филиала Moody’s Investors Service Юлия Прибыткова. Для того чтобы расплатиться со всеми участниками, «Роснефти» надо будет изыскать примерно $45 млрд. Очевидно, что существенная часть придется на заимствования, говорит руководитель отдела анализа долговых бумаг Sberbank Investment Research Александр Кудрин, и проблема заключается уже в том, где физически взять такой объем денег. «Это сложная задача, но она не является неразрешимой: если вспомнить историю «Роснефти», помимо традиционного (необеспеченного) долгового финансирования, они могут придумать какие-то более красивые схемы, как например, с поставками нефти в Китай и более дешевыми обеспеченными кредитами», — отмечает эксперт.

Как «Роснефть» будет финансировать обе сделки, пока до конца неясно. В ноябрьском меморандуме к размещению еврооблигаций госкомпания раскрывала, что синдикат международных банков готов предоставить ей около $30 млрд, в том числе $7,5 млрд в виде длогосрочного финансирования. В том же месяце «Роснефть» разместила бонды на $3 млрд, еще около $2,3 млрд компания занимает у собственных «дочек». В числе других вариантов назывались кредиты российских банков, рублевые облигации, продажа активов и собственные средства компаний.

По расчетам Номос-банка, чистый долг «Роснефти» после покупки 100% ТНК-BP может увеличиться в 3,6 раза, до $72 млрд. По оценке Moody’s, коэффициент чистый долг/EBITDA «Роснефти» после сделки будет примерно 2,1, тогда как у Chevron он составляет 0,36, у Exxon Mobil — 0,65, у Conoco Phillips — 1,02, а у нынешней ТНК-BP или «Лукойла» — меньше 0,6. Fitch прогнозирует, что при сохранении текущих капвложений свободный денежный поток «Роснефти» в 2013–2014 годах будет отрицательным (при цене нефти $90 за баррель в 2013 году, $82,5 — в 2014-м), говорит старший директор Fitch Ratings Ангелина Валавина. Если цены на нефть будут снижаться, «Роснефть» рискует оказаться в гораздо менее стабильном положении, чем ее конкуренты. Правда, отмечает Прибыткова, ослабевшая «Роснефть» теперь уж точно может рассчитывать на помощь государства в случае плохого рыночного сценария.

До последних событий позиция государства относительно «Роснефти» была до конца не ясна, слишком многое зависело от «фактора влияния отдельных личностей», таких как Сечин, говорит аналитик рейтингового агентства Standard & Poors Елена Ананькина. «Мы, к примеру, исходим из того, что «Газпром» с его монополией на экспорт газа всегда останется «Газпромом» — на него не повлияют ни перестановки в правительстве, ни кадровые перемены в самом концерне. «Роснефть» казалась нам более уязвимой. Но теперь эта компания перестает быть первой среди равных и становится просто первой», — говорит Ананькина. Именно поэтому S&P, которое, в отличие от других рейтинговых агентств, всегда держало «Роснефть» на одну ступеньку ниже суверенного рейтинга России, теперь заявило о возможности его повышения.

В том, что «Роснефть» сможет обслуживать возросший долг даже при цене нефти $80 за баррель, аналитики не сомневаются — и сама компания, и нынешняя ТНК-BP генерируют достаточный для этого денежный поток. Комбинированная EBITDA двух компаний составит около $30 млрд, что делает долг даже уровня $70 млрд достаточно комфортным. Проблема в другом, отмечает Ананькина, при цене $80 за баррель не балансируется российский бюджет, что может привести к повышению налогов для всех нефтяных компаний, в том числе и «Роснефти».

Тест Мобиуса

Если государство не подведет, а нефть будет стоить не дешевле $80 за баррель, выходит, у обновленной «Роснефти» будут сплошь положительные стороны? Это не так, отвечает Прибыткова. Moody’s всегда оценивало ТНК-BP как самую эффективную нефтяную компанию по целому ряду показателей, таких как органическое приращение и восполнение запасов, дебет и доходность скважин, рентабельность и т. д. «Все это достигалось благодаря высокой технологической поддержке со стороны специалистов BP, общему уровню менеджмента и финансовой дисциплине. А «Роснефть» всегда была очень далеко от ТНК-BP по этим показателям», — говорит Прибыткова. Поглощение компании со стороны более крупной государственной структуры ставит почти риторический вопрос о том, какая культура возобладает в объединенной компании. «Я бы не стала делать ставки на то, что это будет культура ТНК-BP», — дипломатично отмечает Прибыткова.

Если государство не подведет, а нефть будет стоить не дешевле $80 за баррель, выходит, у обновленной «Роснефти» будут сплошь положительные стороны? Это не так, отвечает Прибыткова. Moody’s всегда оценивало ТНК-BP как самую эффективную нефтяную компанию по целому ряду показателей, таких как органическое приращение и восполнение запасов, дебет и доходность скважин, рентабельность и т. д. «Все это достигалось благодаря высокой технологической поддержке со стороны специалистов BP, общему уровню менеджмента и финансовой дисциплине. А «Роснефть» всегда была очень далеко от ТНК-BP по этим показателям», — говорит Прибыткова. Поглощение компании со стороны более крупной государственной структуры ставит почти риторический вопрос о том, какая культура возобладает в объединенной компании. «Я бы не стала делать ставки на то, что это будет культура ТНК-BP», — дипломатично отмечает Прибыткова.

ТНК-BP пользовалась любовью инвесторов благодаря своим очень щедрым дивидендам: головная компания группы TNK-BP International обязана была отдавать ААР и BP не меньше 40% чистой прибыли против четверти у той же «Роснефти». «ТНК-BP Холдинг» (ТБХ), которому принадлежит основная часть российских активов группы и акции которого торгуются на российской бирже, традиционно отдавал акционерам около 90% прибыли. «Роснефть» не собирается становиться податливее. Дивидендов за 2012 год акционеры ТНК-BP в случае сделки не увидят. «Это все наши деньги», — заявил инвесторам Сечин через пару дней после объявления о сделке. Эти слова обрушили котировки «ТНК-BP Холдинга» на 17%. Неясной остается и судьба миноритариев этой компании, которым принадлежит около 5% ее акций. Формально выкупать их долю или предлагать им конвертировать акции в бумаги «Роснефти» госкомпания не обязана, но это был бы красивый жест. При конвертации миноритарии ТБХ, по расчетам Forbes, могли бы получить около 1,7% акций «Роснефти». Среди миноритариев холдинга есть и знаменитости, например глава фонда Templeton Марк Мобиус. «Роснефть» пока не дала нам никакой информации о том, как она поступит с миноритариями, пожаловался Мобиус Forbes.Так стоит ли инвестировать в акции «Роснефти», если та купит 100% ТНК-BP? Мобиус на это тактично отвечает, что нужно будет внимательно изучить обстоятельства сделки, но по отдельности «и ТНК-BP, и «Роснефть» — очень важные компании, с хорошими операционными показателями и запасами».

Став «вторым «Газпромом», «Роснефть», похоже, обретает все черты государственной монополии, которая может считаться частной компанией лишь в формальном смысле. С одной стороны, это действительно абсолютный лидер отрасли с огромными резервами, почти неограниченным доступом к лицензиям, рефинансированию кредитов и государственной поддержке. С другой — именно уверенность в том, что даже при самом плохом рыночном сценарии компанию будут спасать, сильно понижает саму необходимость задумываться об эффективности или популярности среди инвесторов.

При участии Елены Тофанюк