Как мировая экономика приспособилась к высоким ценам на нефть

Это продолжение серии публикаций российских экспертов из Ассоциации независимых центров экономического анализа (АНЦЭА) о стратегических проблемах развития страны.

В начале глобального кризиса цены на нефть в считанные месяцы упали более чем на 70%. Однако, вот уже второй год подряд, несмотря на новые стагнационные процессы в мире, среднегодовые цены закрепляются выше $100 за баррель марки Brent. Почему высокие цены держатся во время кризиса? И правы ли сторонники точки зрения, что дорогая нефть помешает росту мировой экономики?

Эволюция цен

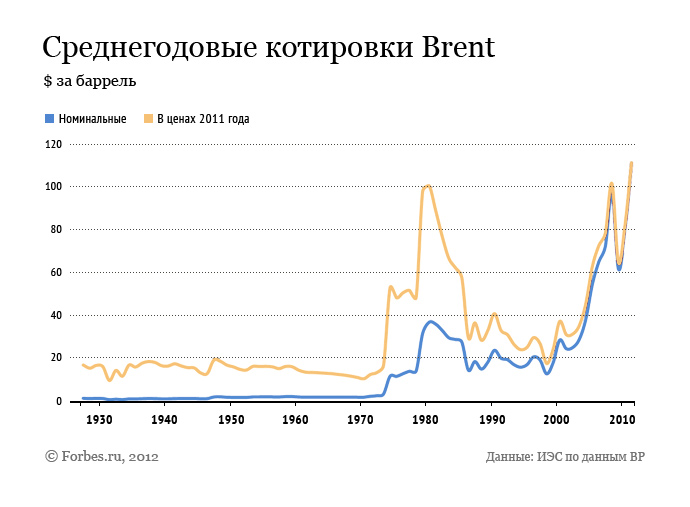

Для ответа на эти вопросы, нужно оценить основные предыдущие этапы в эволюции ценообразования на нефть. За последние 40 лет механизм формирования нефтяных цен сильно изменился. Можно выделить пять основных этапов, которые различаются как по организации рынка, так и по общей ценовой динамике.

Первый этап (с 1928 г. до 1971 г.) — главенство международных нефтяных компаний, самостоятельно устанавливавших цены. Цены в этом время искусственно поддерживались на уровне $1,5 – $3 за баррель.

Второй этап (с 1971 г. по 1986 г.) — резкий рост влияния на рынке производителей и, прежде всего, стран ОПЕК, к которым перешла функция определения цены. Волатильность нефтяных цен резко возросла и стала зависеть от добычи в странах ОПЕК.

Третий этап (с 1986 г. до 2003 г.) — паритет между влиянием стран-производителей и стран-потребителей нефти, формирование биржевой системы цен, когда рынок нефти приобрел характеристики глобального ликвидного товарного рынка. По сравнению с этапом главенства ОПЕК, цены стабильно находились на относительно низком уровне.

Четвертый этап (с 2003 г. по 2008 г.) — происходит резкое усиление роли спекулятивного капитала на рынке нефтяных контрактов. Цены начали резко расти. На этом этапе благодаря появлению биржевых инструментов на долю операций с фактической поставкой нефти и нефтепродуктов стало приходиться всего около 1-2% общего объема совершаемых биржевых сделок.

Наконец, с 2008 г. по настоящее время — этап экономического кризиса и последующей накачки финансовой системы ликвидностью.

Анализ ситуации 2007–2008 гг. показывает, что ни факторы спроса и предложения, ни действия ОПЕК не оказали существенного влияния на нефтяные цены. В 2007 году и в первой половине 2008 года не произошло событий, которые, с точки зрения фундаментальных факторов, могли бы привести к росту цен с $50 до $150 за баррель. Во второй половине 2008 года также не было событий, которые могли бы вызвать их снижение до $40 за баррель. Увеличение добычи нефти странами ОПЕК на волне роста цен не приводило к их снижению и стабилизации, а снижение добычи в конце 2008 года не остановило падения цен. ОПЕК была вынуждена следовать за ходом событий, несмотря на крайнюю заинтересованность в повышении цен.

Если отталкиваться от данных по росту оперативных затрат в сегменте разведка и добыча сырья (Upstream Operating Cost Index, UOCI), то вплоть до III квартала 2008 года индекс устойчиво рос, что в какой–то мере оправдывало и рост цен на нефть. Однако с середины 2008 года индекс больше не сигнализирует о росте издержек в разведке и добыче, подчеркивая очевидность монетарного и спекулятивного фактора в росте цен. На I квартал 2012 года расчетная цена на нефть с учетом роста оперативных издержек составляла около $53 за баррель или 45% от реальной среднеквартальной рыночной цены.

Не оправдывает себя и популярная в экономической аналитике связь между коммерческими запасами нефти в США и темпами роста цен на нефть. Конечно, краткосрочная динамика запасов и цен может быть взаимосвязана, но в среднесрочном и долгосрочном моменте эти кривые имеют мало общего. В январе 2000 года при среднемесячной цене в $27 за баррель коммерческие запасы нефти в США были на уровне 284 млн баррелей, что на 30% меньше, чем в июне 2012 года — 370 млн баррелей. За этот же период нефтяные котировки выросли почти в 4 раза.

Исследования показывают, что текущий рост цен определяется не подъемом реального производства и сопутствующим ему ростом спроса на энергоресурсы, а ценностью нефти как финансового актива. Нефть превратилась из обычного физического товара в биржевой инструмент, который может приносить доход участникам торгов и без физической поставки.

В такой ситуации, торможение роста мировой экономики с одновременным наращиванием ликвидности и отсутствие альтернатив для инвестиций в реальный сектор, способствует обесцениванию денежной массы и естественному росту номинальной стоимости товарных активов, в том числе сырьевых. И в США и в Европе регуляторы проводят политику денежного стимулирования. Банки получают крупные вливания денежных средств, но лишь незначительная их часть поступает в реальную экономику. В основном деньги идут на снижение долговых проблем, хотя в среднесрочной и долгосрочной перспективе это «покупка» времени, а не реальное разрешение долгового кризиса. Новые меры монетарного стимулирования могут поддержать мировую экономику в 2013 году, но дальнейшая ситуация не предсказуема. Не случайно и ФРС и ЕЦБ позиционируют свою политику как бессрочную.

Избавление от зависимости

По устоявшейся логике, увеличение цен на нефть приводит к росту издержек в экономике, а значит и потере конкурентоспособности, особенно в энергоемких отраслях промышленности и транспортном секторе. Существенное давление высокие цены оказывают и на экономику энергодефицитных развивающихся стран, в том числе за счет снижения профицита торгового баланса и ускорение инфляции.

Но если высокие нефтяные цены настолько вредны, то при растущих котировках промышленное производство должно было стагнировать, чего не заметила статистика ни в одной стране мира за все минувшее десятилетие. Более того, уже нет эластичности между приведенными ценами на нефть и ВВП в сопоставимых ценах. Это опровергает популярную модель МВФ, согласно которой подорожание нефти на $10 приводит к сокращению темпов роста мирового ВВП на 0,75%. Данное соотношение уже не действует.

Если оценивать затраты мировой экономики на нефть, то сейчас они находятся на уровне 5% глобального ВВП, при ценах в $100 за баррель. Для сравнения, в 1980 году затраты были на уровне 7%, при таких же, с поправкой на инфляцию, ценах. То есть современная экономика объективно испытывает сейчас меньшее давление на издержки от высоких цен, чем 30 лет назад.

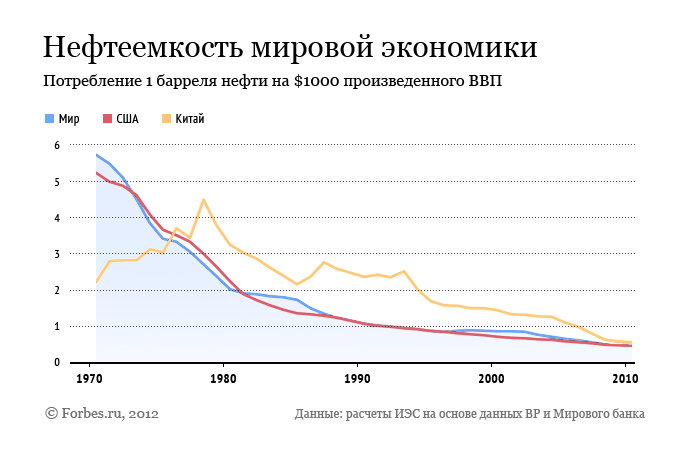

Дело в том, что нефтеемкость мировой экономики стабильно снижается. Это отмечается не только в странах с постиндустриальным развитием, но и в развивающихся странах. В результате экономика легче приспосабливается к высоким ценам. Нефтяные котировки, в номинальных ценах, могут постоянно смещаться вверх, не ограничивая мировую экономику в росте.

В случае с российской экономикой, растущие цены на нефть в предкризисные годы порождали ее быстрый экстенсивный рост, профицит торгового баланса, масштабный приток капитала и, как следствие, рост внутреннего спроса, прежде всего, за счет бурно развивающейся сферы услуг в крупных и средних городах. Средний годовой темп роста экономики за период с 2003 года по 2007 год составлял 7,5%, особенно сильно экономика ускорилась в последние два года перед кризисом.

По состоянию на 2011 год нефтегазовые доходы в федеральном бюджете составили уже почти 50%. Не менее рискованно для российской экономики выглядит и доля нефтегазовых доходов в ВВП, где вес нефти и газа в 2011 году находится на уровне 10% (в 2000 год — 3%). При этом, старый механизм роста сломался. Хотя цены на нефть вернулись на высокий уровень, а в среднегодовых значениях даже превысили его, российская экономика не спешит показывать докризисные темпы роста (в 2010-2011 гг. — 4,3%).

Так что традиционное мнение о том, что высокие цены на нефть тормозят экономический рост, мало применимо к текущей ситуации. Точно также, как показывает история, увеличение денежной массы и снижение процентной ставки обычно стимулирует экономический рост. Но текущие процессы, когда ставки находятся на минимальных уровнях, а предложение денег не ограничено, не приводят к росту экономики. Когда привычная логика перестает работать, построение прогнозов даже на среднесрочную перспективу становится особенно неблагодарным делом.