Борис Грозовский: Добрый день, дорогие друзья. Сегодня третья лекция из цикла «Практические финансы», который проводит Фонд Егора Гайдара. Читает ее экономист Высшей школы экономики Ольга Кузина. Ольга, на мой взгляд, невероятно талантливый и чрезвычайно внимательный исследователь финансового поведения населения – того, как обычные люди относятся к банкам, как они им доверяют или не доверяют, как меняется в динамике за много лет отношение населения и в части кредитной, и в части депозитной активности, как люди строят длинные пенсионные стратегии в стране, где даже чиновники, отвечающие за финансово-экономический блок, не могут ничего толком сказать и увидеть дальше горизонта в один год. И так далее, и так далее.

Тема эта чрезвычайно интересная, по-моему, в первую очередь, в силу того, что само столкновение постсоветских людей с финансовым сектором было чрезвычайно драматичным. Ну какой у советских людей был опыт взаимоотношений с финансовой сферой? Они знали, что есть инфляция – это было видно на собственном опыте. Они знали, что периодически государство устраивает обмены купюр. И если внезапно объявляется такой обмен, как при Сталине или павловский обмен, то ты можешь достаточно быстро потерять какую-то часть сбережений, если держать их в наличной валюте. Это понятно. Валюта – это было что-то запредельное, и валютный курс устанавливался государством. Драматическое столкновение началось с заморозки вкладов в Сбербанке, ставшей абсолютно неожиданной для людей, которым в начале 90-х было лет по 30-40 и больше. А второй опыт столкновения советских людей с финансовым сектором – это всевозможные пирамиды, чековые фонды, в которых в 90% случаев их деньги безвозвратно терялись, ну и первые коммерческие банки, судьба которых была вплоть до 1998 года абсолютно непонятна, непрозрачна и едва ли хорошо предсказуема. Сколько-нибудь цивилизованные отношения с финансовым сектором у постсоветских людей, мне кажется, начали выстраиваться уже после кризиса 1998 года. И, мне кажется, как раз об этом Ольга и будет рассказывать.

Ольга Кузина: Спасибо большое за такое классное представление. Я являюсь специалистом по финансовому поведению населения. И первый вопрос, конечно, который возникает: что такое финансовое поведение. Потому что, если мы говорим вообще, мы можем определить финансовое поведение как обращение с деньгами, и получается, что человек, устраиваясь на работу, тоже совершает какое-то финансовое действие, поскольку это тоже связано с деньгами. Или покупая пакет молока, мы тратим деньги. Но это не является финансовым поведением. То есть финансовое поведение ограничено только теми действиями, когда человек что-то совершает в надежде отложить на будущее или, например, взяв кредит, забежав в это будущее, одолжить еще не полученный доход для того, чтобы профинансировать текущее потребление.

Здесь я специально сделала такие картиночки: если человек хранит деньги наличные в банке – это про финансовое поведение, если вкладывает в акции, страховки, в недвижимость – тоже, или в какие-то предметы длительного пользования – тоже, в общем-то, финансовое поведение. Почему? Потому что, по сути дела, когда вы покупаете предметы длительного пользования, вы делаете длительное сбережение. Что такое сбережение? Это когда текущий доход тратится не на текущее потребление, а на что-то, обеспечивающее вам будущие доходы. В этом смысле, если вы купили машину, то, получается, вы обеспечили бесплатный поток услуг от машины на протяжении того времени, когда вы будете ею пользоваться. Понятное дело, что придется обслуживать, придется покупать бензин. Но, наверное, это все равно будет дешевле, особенно если вы часто ездите, чем отложить эту же сумму и тратить ее на такси. Плюс кредитование – недавний феномен для России. То есть, если деньги в банках, правда, еще без карт, как текущие сберегательные счета – это известная вещь была и для советских людей. Когда еще был Советский Союз, мы имели одну страховую компанию и один банк – Сбербанк и Росгосстрах. И еще мы тогда имели страховки. Кредитование – новая вещь, и покупка недвижимости – тоже новая вещь, потому что в советский период люди получали квартиры, а не покупали их.

Поэтому, если говорить о том, что такое финансовые стратегии – это стратегии по использованию текущих доходов для обеспечения будущего потребления или использование будущих доходов для обеспечения текущего потребления в случае кредитования. Покупку молока или каких-то предметов текущего потребления мы не рассматриваем. И не рассматриваем трудовое поведение, которое связано с выбором работы и получением… Хотя здесь тоже есть один интересный момент: в экономике есть теория человеческого капитала. Она была придумана Гэри Беккером, который и ввел такое понятие, как человеческий капитал. Если экономисты до него привыкли рассматривать капитал как финансовые активы или любого рода деньги, которые люди вкладывают в какой-то бизнес, то он придумал идею о том, что если человек получает образование и инвестирует время и деньги в получение этого образования, то это тоже, в общем-то, инвестиция наподобие инвестиции в экономике. Человек вкладывает. Естественно, нельзя вернуть эти деньги как таковые, потому что потом вы не можете, получив диплом, пойти и продать его на рынке – там написана ваша фамилия, никому, кроме вас, он не нужен. Но зато вы можете найти работу, которая будет приносить вам доход более высокий, чем тот, на который вы могли бы претендовать, если бы у вас не было, например, высшего образования. В этом смысле вложения в образование тоже могут быть рассмотрены как финансовое поведение.

Если идти дальше, то – кто является субъектом финансового поведения? Здесь в экономике принято исходить из модели индивидуального выбора. То есть человек принимает решение, у него есть какое-то ограничение в ресурсах, есть безграничные потребности и есть цены на какие-то товары, и он решает такую рациональную оптимизационную задачку – как с этими ограниченными ресурсами максимизировать полезность, которую он может получить, потратив эти ресурсы на приобретение тех или иных товаров или услуг. Но в финансовом поведении субъектом является не человек. Почему? Потому что, если вы подумаете о своих собственных финансах, то, конечно, тут же поймете, по аналогии, что невозможно иметь индивидуальные сбережения, если ты живешь в домохозяйстве. Домохозяйство поэтому и домохозяйство, что там отдельные члены складывают доходы и делят расходы между собой. Поэтому сбережения, инвестиции, кредитование – все это является решением целого домохозяйства. Ну или если в домохозяйстве кто-то глава – мужчина или женщина, он, может быть, имеет больше власти над этими решениями, но, тем не менее, это все равно решения по отношению к домохозяйству. Поэтому когда мы, в принципе, говорим о финансовом поведении, то субъекты – это не отдельные люди, а домохозяйства.

Какие есть теоретические идеи? Потому что, когда мы говорим про стратегию финансового поведения, то не очень понятно, что это такое. Стратегия – это что? Это когда мы немножко думаем наперед, а не живем сегодняшним днем, когда у нас есть представления о том, куда мы хотим попасть и чего мы хотим достичь и какими средствами мы это можем получить. Но для персонализации стратегии в практическом, эмпирическом плане это очень сложно вычленить. Стратегии могут быть достаточно гибкими.

Например, человек решил купить квартиру. Он вроде бы копит, копит, а потом случился какой-нибудь кризис. Например, сейчас аренда жилья гораздо выгоднее, чем покупка. Если вы покупаете жилье и сдаете его в аренду – это довольно неэффективная инвестиция, поскольку арендная плата невысока, а жилье пока еще стоит довольно-таки дорого. И, допустим, человек подумал: ах, какой хороший момент, может быть, мне не надо копить на квартиру, может быть, мне ее лучше снять, это будет выгоднее для меня. И он снимает ее. Что это? Изменение стратегии? Ну да, если говорить о том, что его задача была накопить и купить жилье, то, наверное, изменение. А с другой стороны, если его задача была обеспечить себе комфортное место проживания, то, наверное, никакого изменения в этом случае нет. Поэтому в эмпирическом плане довольно сложно выделять эти самые стратегии. И здесь мы можем только опираться на некоторые теоретические идеи в экономике, социологии или психологии.

Меня тут назвали экономистом… Я, конечно, имею экономическое образование – я закончила Экономический факультет МГУ. Но, наверное, сейчас уже я больше социолог, чем экономист. Мое образование позволяет мне работать в такой сфере, как экономическая социология, где социологи пытаются решать те же самые проблемы, что и экономисты. Но для того, чтобы с ними конкурировать, нужно знать, что предлагают сами экономисты. Поэтому такой краткий курс по экономическим идеям – какие есть стратегии финансового поведения в экономике, какие модели используются и как мы можем или не можем применять их к поведению россиян, текущему или прошлому, начиная с 90-х годов, когда у нас появился рынок.

Наиболее популярной группой моделей в экономике являются модели сглаживания потребления. Их авторы – нобелевские лауреаты Фридман и Модильяни. Их идея очень проста. Люди поддерживают – скажу сложно, а потом объясню, что это такое – предельную полезность своих расходов постоянно и во времени. Люди любят, чтобы их привычный образ жизни не нарушался различными проблемами, связанными с тем, что доходы то вырастут, то упадут. То есть если вы привыкли покупать какой-то тип молока… Что-то я сегодня все про молоко – хорошо, давайте про пиво, я вижу, много мужчин. Если вы привыкли к какому-то сорту пива, то из-за того, что вас сократили на работе, или у вас снизилась зарплата, или цены на это пиво выросли, потому что ввели какие-нибудь налоги, вы не хотите отказываться от этого продукта. Поэтому идея сглаживания потребления такая: если у вас есть привычка к определенному уровню потребления, то, независимо от того, высоки или низки сегодня ваши доходы, вы должны обеспечить себе этот уровень потребления.

Тогда поучается очень понятная модель сберегательного, то есть финансового поведения, связанная с тем, что, когда текущие доходы выше, чем нормальный для вас уровень текущих доходов, вы откладываете излишек в сбережения. А когда текущие доходы снижаются, вы берете деньги из ваших сбережений, из активов и тратите, чтобы поддержать падающее потребление. В случае, если у вас нет активов, у вас может быть проблема. Но идея такая, что даже если у вас еще не накопились какие-то сбережения – особенно это отстаивает Модильяни, это теория жизненного цикла, если вы молоды и вам надо получить, например, образование… в Америке образование платное, в Великобритании образование платное. Как выходят из этого положения молодые люди, у которых еще нет никаких ресурсов? Они берут кредиты. То есть либо за счет траты активов, сбережений, либо за счет одалживания денег у банков, у микрофинансовых организаций – для того, чтобы выровнять этот уровень потребления, в момент снижения доходов либо потратить те деньги, которые были накоплены раньше, либо одолжить их из своего собственного будущего.

Эта модель была изобретена в 50-е годы. Вернее, серия моделей, потому что есть модель перманентного дохода – это Фридман, и модель жизненного цикла – это Модильяни. За эти модели в том числе, помимо других заслуг, и Фридман, и Модильяни получили Нобелевские премии. Эта модели множество раз тестировались, и было выявлено, что они, действительно, работают. Причем не только в развитых странах, но и в развивающихся. Даже иногда были парадоксальные выводы о том, что в развивающихся странах люди еще более соответствуют этим моделям. Потому что развивающиеся страны, например, это те крестьяне или люди, работающие в сфере сельского хозяйства, которые должны заранее понимать, что, если погода в этом году удачная, значит, те деньги, которые были получены от удачного урожая, нужно не потратить все на потребление, а что-то отложить, чтобы в следующем году, если случится неурожай, было на что жить. Вот это сглаживание, получается, и у них есть, и в развитых экономиках. Единственное, в чем загвоздка: в России его нет.

Опять же, есть публикации на эту тему, и 90-е годы это показали – по статистике, которая в тот момент была собрана, и по данным российского мониторинга экономики и здоровья. Было выяснено, что если брать типичное, среднее домохозяйство, то у людей вообще не было сбережений – не в смысле активов, а в смысле потока сбережений как доли текущих доходов, которые люди откладывали на будущее или тратили. То есть отрицательные или положительные сбережения у большинства населения отсутствовали. А если взять не медианный доход – меньше 50% населения имело сбережения, поэтому медиана была равна нулю, если взять средний доход, то получалась вместо такой горбообразной формы, когда в молодости мы берем кредит, в среднем возрасте на пике карьеры как раз делаем сбережения, а в старости тратим накопленные активы, обратная форма – U-образная форма профиля сбережений по возрасту.

Это был, конечно, парадокс: люди получили Нобелевскую премию, а россияне не вписываются в модель. И большой вопрос – почему так? Мы такие неправильные или, может, надо подправить модель? На самом деле, проблемы возникли не только у России, хотя в России был самый удивительный случай отсутствия подтверждения экономической логики, но и у других стран. Особенно это стало ясно после 70-х годов, когда возникли такие новые явления в экономике, как стагфляция, когда одновременно росли цены и была безработица, когда возникла неопределенность будущего. Потому что когда Фридман и Модильяни писали свои работы – оба американца, и они это делали на американском опыте и на американских данных – в принципе, в 50-е годы у американцев все было предопределено. Если ты учишься на факультете права, то ты уже приблизительно понимаешь, на какой доход ты можешь претендовать в своей будущей жизни. Поэтому, например, у Фридмана в книжке есть очень интересное размышление, что, если сравнить одежду и образ жизни студента, который изучает законы – будущий адвокат или кто-то из юристов, с математиком или тем же социологом, то мы увидим, что образ жизни юристов и экономистов уже намного выше, чем у социологов или социальных работников. Почему? Потому что эти люди уже заранее учли уровень своих зарплат в зависимости от того образования, которое они получают, и сразу начинают, пытаясь выровнять свое потребление, в тот момент, когда у них еще не хватает доходов, поддерживать этот прогнозируемый уровень потребления на том уровне, который они для себя спрогнозировали. Вот для такой модели, когда ты уже знаешь или с не очень большой ошибкой можешь предсказать свой уровень доходов, это работает удивительно точно.

Но в 80-е годы экономика сильно изменилась – и появился вот этот эффект, который на сегодняшний день мы все переживаем. Когда я спрашиваю своих студентов: «Скажите, пожалуйста, вот вы учитесь в Высшей школе экономике – элитарный вуз, с хорошим образованием, который может обеспечить вам неплохую путевку в жизнь, вы уверены, что ваш доход будет такой-то или такой-то, и вообще как вы оцениваете свой будущий доход?», они пожимают плечами: «Ну да, мы, в принципе, пока неплохо учимся, но что там будет с нашим будущим, мы предсказать не можем». И вот если это предсказание отсутствует, то есть нет уверенности в том, что ваше будущее вам принесет, то, естественно, модели начинают сбоить. Потому что идея выравнивания потребления исходит из той предпосылки, что люди, используя информацию, могут предсказать этот типичный для них постоянный уровень. Теория перманентного дохода переводится еще как теория постоянного дохода. А если ваше будущее не определено, то возникают сложности с оценкой. Современная экономика, после 80-х годов, как раз пытается учесть эффект неопределенности в этой области для того, чтобы смоделировать, тем не менее, поведение домохозяйств.

Получается с разным успехом. Например, есть одна очень интересная статья, когда экономисты воспользовались естественным экспериментом. Этот естественный эксперимент заключался в том, что в свое время, когда Рейган был у власти, он ввел для американцев трехэтапное ослабление подоходной нагрузки. Воспользовавшись этим, экономисты посмотрели на реакцию населения, потому что для всего населения эта информация была новой, и посмотрели на то, как люди отреагировали на эту новую информацию, что их доходы, в общем-то, вырастут, потому что налоги будут меньше. И исследователи пришли к выводу о том, что модель перманентного дохода не работает в полной мере, что люди все-таки не выравнивают потребление, а появляется эффект такой излишней чувствительности потребления к доходу. То есть домохозяйства не сразу подняли свое потребление, а только тогда, когда эти меры вступили в действие. Что означало, что то ли они не верили правительству, то ли здесь должны быть применены какие-то другие объяснительные модели, почему люди не стали выравнивать свое потребление в ответ на информацию о повышении их доходов.

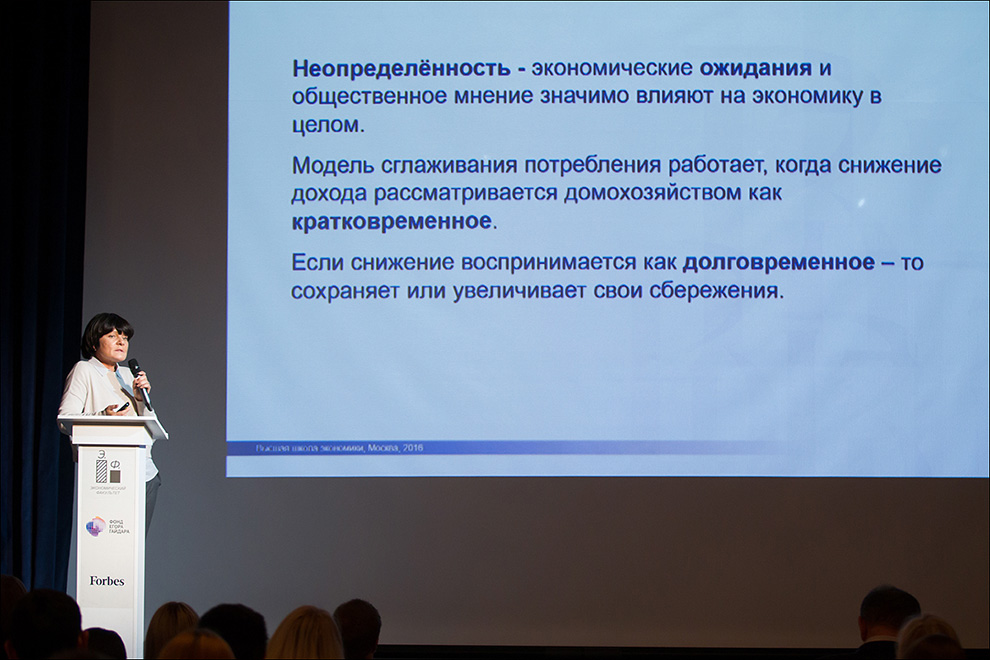

Помимо экономистов в этой области еще много чего сделали психологи. Например, один из известных психологов – это Джордж Катона, который является таким родоначальником психологической экономики. Правда, сейчас она чаще называется economic psychology, нежели psychological economics. Он смог сделать так, что его идеи могли быть использованы для уточнения модели сглаживания потребления. Он писал свои работы в 70-80-е годы, как раз в момент появления будущего эффекта роста неопределенности для американских домохозяйств. Он тоже американец. И что же он предположил, какова была его идея? Он предположил, что неопределенность будущего приводит к тому, что на поведение людей начинают с большим весом влиять ожидания. То есть не точные предсказания, а именно ожидания будущего: пойдет ли экономика вверх или вниз. Здесь мы уже, как раз психологи и социологи, ближе к Катони, чем к неоклассическим моделям потребительского выбора и сберегательного поведения.

Какая здесь идея? Очень важно понять – эти ожидания будущего краткосрочны или долгосрочны? Грубо говоря, если у вас случился кризис в экономике, вы начинаете думать: «Что же дальше?» Упали все индексы, или упало производство, или снизились темпы роста, или даже начался негативный тренд – насколько долго, люди полагают, эта турбулентность будет с ними? Если люди полагают, что это краткосрочная вещь, то есть кризис, который вот сейчас случился, и экономика быстренько каким-то образом справится с этими диспропорциями, и очень скоро начнется восстановление и экономический рост, тогда они действуют в соответствии с тем, как предсказывают экономисты. Действительно, в этот момент они тратят свои сбережения для поддержания потребления или даже одалживают деньги для того, чтобы этот уровень сохранить, если у них есть какие-то ограничения, связанные с тем, что они не имеют активов и им нечего из накопленного взять. Если эти ожидания долговременные, то люди не сглаживают потребление. Мы сейчас живем как раз в эту эпоху, когда трудно сказать, закончился кризис, который случился в нашей экономике еще в 2008 году, или не закончился. Есть ощущение, что, во-первых, не закончился, а во-вторых, долго будет с нами. Люди переоценивают свой уровень перманентного дохода, делают его несколько ниже, потому что трудности долговременные. Вместо того, чтобы тратить накопленное, они, наоборот, начинают экономить на потреблении и формировать резервы, формировать сбережения. То же самое по поводу экономического роста. Если люди полагают, что этот экономический рост будет долговременным, то они переоценивают свое перманентное потребление и, наверное, берут кредитов больше, чем предсказывают экономические модели, потому что воспринимают этот рост собственного благосостояния и благосостояния в экономике как долговременный, от которого они смогут получить более высокие доходы в достаточно протяженном промежутке времени. И тогда они в условиях кризиса сохраняют и увеличивают сбережения, а в условиях подъема тратят их и берут кредиты.

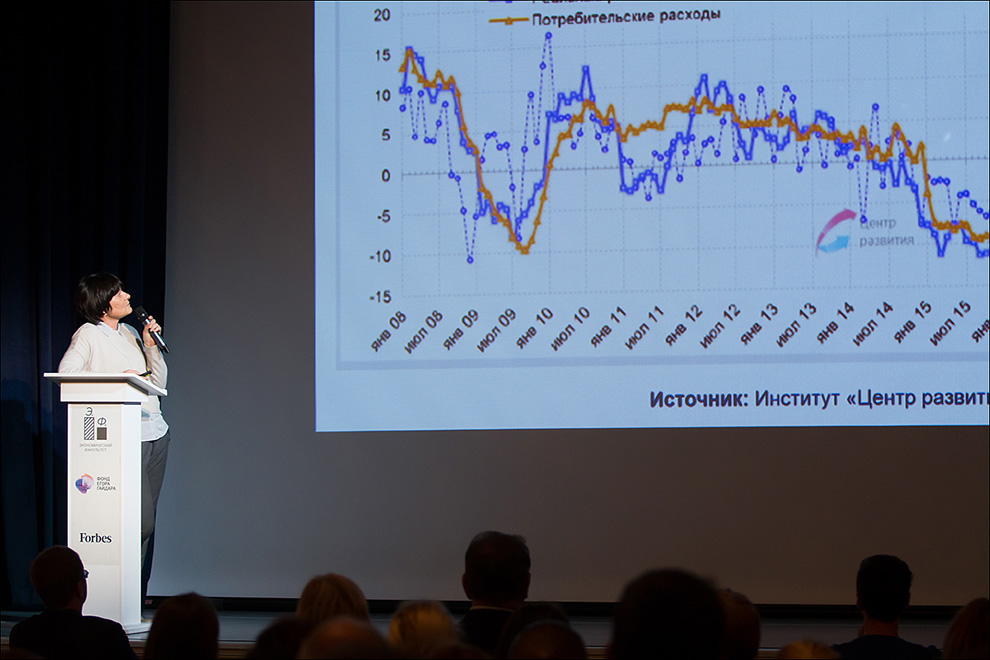

Теперь посмотрим на то, что происходило с россиянами. Источник этих слайдов, поскольку я социолог, Центр развития. Они регулярно печатают обзоры по экономике – их интересно читать, и в них приводится интересная статистика. Там есть такая часть – экономика в картинках, откуда я как раз эти слайды и позаимствовала. Что вы здесь видите? Это динамика – прирост или снижение, то есть как изменялись доходы в течение времени. В 2009 году произошло снижение, потом мы восстановились, потом темпы роста были более-менее одинаковы – не очень большие, но были, а вот 2014 год – опять произошло снижение. Сейчас то, что ниже нуля, означает, что у нас продолжается снижение доходов, но более низкими темпами, чем это было в 2015 году. То есть мы видим, что сейчас население переживает спад, реальные доходы уменьшаются. Здесь мы видим, что это достаточно кратковременное явление. А вот что будет дальше – очень важно понять, потому что, опять же, в зависимости от того, как мы оценим этот тренд, население будет вести себя так или иначе со своими сбережениями.

Здесь не опросы населения, а макростатистика. Это склонность населения к сбережению, то есть доля доходов, которые люди откладывают на будущее, и склонность населения к получению кредитов – опять же, доля доходов, какую долю кредиты составляют в текущих доходах. Мы видим здесь как бы противоположные тренды. Что получилось в январе 2010 года? Люди резко сократили кредиты, доля кредитов в текущих доходах упала, но резко выросли сбережения. Если мы посмотрим на экономические и психологические теории, то это как раз классический случай, когда Катона говорит о долговременных ожиданиях. Потому что, конечно, когда случился кризис 2008 года, у людей не было ощущения, что будет быстрое восстановление. Все это еще и сопровождалось большой турбулентностью на мировых рынках, не только в России. Было понятно, что накоплена огромная диспропорция финансовых активов, которые оказались ничем особо не обеспечены. Пока мировые рынки будут это разруливать, пройдет некоторое время.

Здесь мы видим явную реакцию населения на основе макростатистики: склонность к сбережению выросла, а склонность к кредитованию упала. То есть, если мы на основе этого поведения попробуем сделать вывод об мотивации людей и их ожиданиях, то ожидания были, видимо, долгосрочные негативные, потому что вместо того, чтобы тратить или брать кредиты, люди начали, наоборот, откладывать большую долю своих текущих доходов в сбережения. Потом эта ситуация – 2011-2012 год – более-менее выровнялась. Кредиты снова начали расти, сбережения чуть-чуть упали. И вот опять мы видим турбулентность – опять снижение кредитов, рост сбережений. То есть если говорить на основе данных макростатистики о сегодняшнем отношении людей к этому кризису, мы опять видим то же самое расхождение между сбережениями и кредитами – у нас появляется больше склонность к сбережению, нежели к потреблению. И в этом-то и есть парадокс.

Очень часто, глядя на макростатистику в России, люди удивляются: как же так, финансовый кризис, а в банках все больше и больше денег населения. Как это может сочетаться? Если финансовый кризис, то, наоборот, нужно деньги забирать и складывать в банки, только уже стеклянные. И в этом смысле поразительна реакция населения, которое в ответ на кризис увеличивает нормы сбережений. Ничего удивительного в этом нет, потому что есть теория, которая объясняет такое странное поведение именно долгосрочностью негативных ожиданий для экономики, в условиях которых люди понимают, что их доходы могут снизиться. Если мы посмотрим на опросы населения, основные проблемные моменты, которые больше всего волнуют людей – это снижение образа жизни, безработица, инфляция и так далее. То есть люди пытаются сформировать запас на еще более сложные времена, которые нас ожидают впереди и которые пока они оценивают как вполне реальные.

Это то, как мы можем использовать модели в экономике и в психологии для интерпретации данных макростатистики. Конечно, макростатистика сбережений в России – это не всегда объективная картина. Особенно она была необъективной в 90-е годы. Тогда макростатистика сбережений тоже показывала объяснимый парадокс – очень высокую норму сбережений – 20-25%. То есть, понимаете, у нас кризис, снижение уровня жизни, половина населения считает себя бедной и живет в очень стесненных обстоятельствах, низкие доходы, инфляция, банки – не банки, потому что в тот момент еще не было государственного страхования вкладов, то есть вы могли принести деньги в банк, а он через некоторое время мог объявить себя банкротом и сказать, извините, но ваши сбережения потеряны.

Вот 1994-1995 год, когда были финансовые пирамиды – МММ, Чара-банк, «Властилина» и так далее. Причем как раз в тот момент одно из социологических агентств собирало данные о поведении вкладчиков МММ непосредственно в пунктах продажи этих билетов. И там было зафиксировано очень интересное наблюдение. В течение года туда приходили социологи и вели дневники: что они там видели, какие люди приходили, что делали, покупали, продавали. Из этого не вполне экономического инструмента, потому что там были тексты, а не цифры, я почерпнула очень интересные вещи – это то, что люди воспринимали эту новую экономическую реальность и попытались как-то применить к ней знания из учебников экономики. Например, они говорили: «Да, мы понимаем, что МММ – это очень рискованно. Почему? Потому что очень высокая прибыльность вложений. Но вот в Чара-банке меньше дают, и во «Властилине» меньше дают. Поэтому мы принесли деньги в МММ. Мы понимаем, что это рискованно, но положили не все деньги, а некоторую сумму, и положили не навсегда, а на время. Потом мы их оттуда заберем и перенесем в менее рискованное место – в Чара-банк».

Понятное дело, что это была иллюзорная стратегия, потому что и Чара-банк, и МММ – это все финансовые пирамиды, где риски практически одинаковые и различалась только прибыльность. И то, и другое, и третье – все полопалось. Россияне в тот момент выучили урок – нельзя доверять финансовым инструментам. Неважно, как называется контора – банк, фонд или что-то еще – очень высоки риски, поэтому очень много людей на какое-то время вообще отказались от пользования финансовыми инструментами и даже не открывали счета в банке, не держали там денег. Сейчас эта ситуация изменилась, потому что сегодня банки лучше отрегулированы, чем тогда. Инвестиционные фонды по сравнению с тем, что было в 1994-1995 году, конечно, урегулировали намного лучше. Например, в 1994 году можно было объявить по Первому каналу, что акции твоей компании вырастут в цене в течение недели на столько-то процентов. Сейчас никто не может гарантировать рост процентов, кроме банков, а банки ограничены в своих аппетитах или в своих предложениях регулированием Центробанка. Если очень высокая ставка, то Центробанк приходит в этот банк и смотрит более тщательно, с чем это связано. Плюс есть государственное страхование вкладов, которое защищает от потерь в одном банке определенную сумму денег – на сегодняшний день 1 миллион 400 тысяч. Это, конечно, совершенно другая ситуация.

Сегодня в условиях кризиса норма сбережений выросла, и банки, на самом деле, это почувствовали. Потому что вы можете посмотреть банковскую статистику: рост банковских депозитов или денег на счетах в банках также был зафиксирован. Это означает, что люди, в принципе, уже научились и воспринимают эти инструменты адекватно.

Здесь возникает другой вопрос, который, наверное, больше уже к социологам, нежели к психологам или экономистам. Это вопрос про финансовую грамотность людей. Финансовые стратегии невозможны без нее, поскольку это работа с деньгами, с финансовыми инструментами. Насколько люди грамотны? Насколько они понимают, с чем имеют дело? Насколько они могут отличить надежный банк от ненадежного, и по каким критериям они это делают? Насколько они вообще информированы о системе страхования вкладов – казалось бы, такая простая вещь, гарантии от государства. Насколько они знают, что государством защищены только вклады в банках, но не какие-то другие инвестиции или вложения? Вот эти вопросы все в сегодняшнем мире вышли на первый план, включились в актуальную повестку. Произошло это как раз в 2000-е годы и особенно актуализировалось в 2007 году, когда случился мировой финансовый кризис.

Помимо низкой цены денег, которую устанавливал американский ФРС, стратегий банков, которые пытались на этих дешевых деньгах заработать, раздавая кредиты налево и направо, и инвестиционных фондов, которые упаковывали хорошие и плохие кредиты в такие пакеты, надеясь, что хорошие кредиты будут делать их менее рискованными, есть еще и люди, которые брали эти кредиты. Как американские банки пришли к тому, что у них большое количество людей, которые взяли кредит и не смогли в какой-то момент расплатиться по нему? Они формировали очень выгодные предложения. Они говорили людям следующее: возьмите сейчас, и мы вам установим какой-то льготный период, на первые два-три года, вы будете платить намного меньше, чем должны. Потому что сейчас вы берете, у вас может быть недостаточно средств, но через три-то года у вас все будет в порядке, через три-то года вы уже придумаете, как увеличить свои доходы. Соответственно, через три года будет увеличена кредитная нагрузка. Но сейчас это не создаст особо никаких проблем с выплатой. И люди шли, покупали. Потому что у очень многих людей – неважно, россиянин это или американец – горизонт планирования довольно-таки небольшой. Очень часто у нас есть какая-то психологическая уверенность в том, что дальше будет только лучше. И, в принципе, если мы сейчас сможем свести концы с концами, то через некоторое время придумаем, как дальше жить. Ну или возьмем кредит, а там как-нибудь само рассосется.

В этом смысле финансовая грамотность или, скорее, неграмотность людей тоже сыграла злую шутку с финансовым рынком. Потому что банки, конечно, предлагали такие кредиты. Но, с другой стороны, это люди их брали. Это означало, что люди не смогли адекватно оценить ни свои возможности, ни свои доходы – текущие и будущие, ни свое положение. И это в результате тоже сыграло свою роль – может быть, не решающую, но очень важную. Рынок акций, которые были выпущены на эти кредиты по ипотеке для американских домохозяйств, в результате благополучно схлопнулся.

Сегодня финансовая грамотность стала очень актуальной. Во всех странах имеются национальные стратегии по повышению финансовой грамотности. То есть людям предлагаются какие-то лекции – например, наша сегодняшняя встреча тоже часть такого мероприятия по повышению финансовой грамотности. Хотя, конечно, я сейчас не буду учить, как обращаться с деньгами, но общее представление о том, каково состояние дел в сфере финансовой грамотности, я дам. Я вам сейчас покажу слайды по оценке уровня финансовой грамотности по разным индикаторам, и вы можете сравнить себя со среднестатистическим россиянином, посмотреть, в какой зоне находитесь вы. Может быть, вы увидите, что вы чего-то не знаете из того, что я вам сейчас покажу, тогда есть повод задуматься и, может быть, поискать возможность повысить свою финансовую грамотность.

Так вот в 2004 году – тогда Россия была еще частью Большой восьмерки – мы встречали наших коллег и партнеров в Петербурге. У этих «восьмерок» есть такое правило, что та страна, которая принимает, должна вбросить какую-то тему для обсуждения, какую-то важную мировую проблему, которую она представляет и хочет обсудить как страна, принимающая этот большой саммит. И тогда Россия как раз и решила, что это будет финансовая грамотность, и предложила обсудить этот вопрос. В тот момент еще до 2007 года было довольно-таки далеко, и, в принципе, другие страны, которые входят в эту «восьмерку», сказали, ну да, может быть, для России это проблема, у нас-то все люди грамотные. Но 2007 год показал, что не все. Более того, если они ведут себя не вполне адекватно, к чему это приводит? К тому, что макроэкономический эффект отрицательный. И, начиная с 2007 года, все эти программы и национальные стратегии по повышению финансовой грамотности получили дополнительный пинок. То есть сейчас у нас в рамках этой программы вырабатывается национальная стратегия. Этой осенью, я так понимаю, будет проходит ее публичное, широкое обсуждение и обсуждение мероприятий этой программы – как повышать финансовую грамотность, в каких областях она низкая, как достучаться до человека и сделать так, чтобы люди захотели повысить свой уровень финансовой грамотности. То есть это не только в России – везде по миру основная проблема с финансовой грамотностью… Кажется, все понятно.

Что такое финансовая грамотный человек? Это человек, который ориентируется в финансовых продуктах, которыми он пользуется, понимает риски, которые эти продукты несут в себе, и думает чуть-чуть наперед, потому что многие финансовые продукты имеют долгосрочный горизонт (например, пенсионные сбережения или кредиты, если речь идет об ипотеке). Но даже если вы берете кредит на три года, тоже нужно подумать, какая должна быть сумма выплат, чтобы она не падала тяжким бременем на ваш бюджет. То есть все эти вещи более-менее понятны, вроде бы человек должен ориентироваться в них. Но довольно сложно переходить на уровень эмпирических измерений, потому что все-таки финансовая грамотность – это не какие-то аксиомы или такие предписания, что как запомнил, так и действуешь. Все-таки финансовая грамотность – это способность человека адекватно реагировать на ту информацию, которая поступает. То есть понимать эту информацию и принимать для себя какие-то решения, которые будут приводить его скорее к успеху, чем к поражению.

В этом смысле чему надо учить людей? Тому, что надо нести деньги в банки? Нести деньги на фондовый рынок? А хорошо ли у нас работают эти рынки? Можно ли так со стороны государства рекомендовать – несите деньги сюда? Все прекрасно помнят огромную кампанию, когда ВТБ24 проводил народный IPO для людей, было очень много рекламы, выступали первые лица государства: «Это хороший банк, вкладывайте туда». Люди вложили и в результате потеряли. Здесь, конечно, наложился 2008 год. И пришлось перед выборами 2011-2012 годов вкладчикам банка ВТБ24 компенсировать потери, выкупив у них акции по цене размещения. Это, конечно, не совсем грамотная финансовая политика со стороны государства, потому что был сделан такой патерналистский шаг… Конечно, здесь была некая вина государства – не надо было со своей стороны так сильно рекламировать этот банк. Поэтому, может быть, они как бы за свои слова ответили. Но на финансовом рынке инвестиции – это не то, что нужно гарантировать. То есть финансовая грамотность в виде защиты инвестиций – это contradiction in terms, такого не бывает. Банковские вклады – да, нужно защищать. Но инвестиции – никогда такого не было. Потому что если инвестиции защищать, тогда и рынка как такового нет. Инвестиции – это как раз учет рисков и учет проектов, которые имеют разные риски. Рынок и жив, потому что люди по-разному учитывают эти риски и по-разному выстраивают свои стратегии. Это дает возможность оценивать и повышать эффективность этих проектов. А если все гарантированно, тогда во все вкладываем и, даже если что-то грохнулось, берем деньги из государства. Так не работает.

В принципе, есть определение. Его ввело OECD. Финансовая грамотность – это комбинация осведомленности, знаний, навыков, установок и поведения, которые необходимы для принятия правильных финансовых решений и достижения финансового благополучия. Конечно, большой вопрос – что такое «правильное финансовое решение»? Ну, правильное по отношению к конкретному домохозяйству, то, которое приведет к финансовому благополучию, а не к финансовым проблемам. Очень важно, что здесь целый комплекс. То есть не просто знания – знаний недостаточно, есть еще и установки. Например, для России очень типичной является установка на патернализм. Если с нами что-то случится, то должно прийти государство и помочь. Оно должно нам обеспечить пенсии приемлемого уровня, оно много чего нам должно. И в этом смысле очень часто, когда мы задаем вопрос в наших исследованиях по отношению к тому, кто должен отвечать за финансовые результаты вашего финансового поведения, многие люди говорят: «Точно не я». Или, во всяком случае, не в первую очередь я. Например, пенсия – это точно забота государства в большей степени, чем забота моя. Отчасти они правы, потому что мы платим налоги – почем умы должны не требовать от государства обеспечения наших пенсий? Тем более что в нашей конституции записано «социальное государство». Социальное государство означает бесплатное образование, здравоохранение и пенсионное обеспечение. Тем не менее, такое вот патерналистское отношение, особенно в случае с ВТТБ24: мы проинвестировали, а теперь, когда инвестиции оказались с негативным результатом, нам нужна компенсация – наверное, это уже перебор.

Источник информации, который я использую, – это наши опросы. Помимо того, что я профессор Высшей школы экономики и преподаю, я еще старший научный сотрудник Лаборатории экономико-социологических исследований НИУ ВШЭ. Наша лаборатория ежегодно проводит опрос (вот как раз сейчас мы тоже будем проводить его), часть которого посвящена поведению населения, и измеряем финансовую грамотность. Еще у нас есть одна методология, которую мы используем и которая была разработана Всемирным банком, я там даже отчасти тоже поучаствовала как эксперт. Но сейчас я вам покажу не ее, потому что времени, боюсь, не хватит и на то, и на другое. Я просто покажу некоторые индикаторы, в которых более-менее понятны, что это за вопросы, какие правильные ответы. И вы посмотрите, на каком уровне находится финансовая грамотность обычных средних россиян.

Вот первый вопрос. Он не тестовый – это просто такая самооценка. Мне всегда было интересно, как россияне сами оценивают свой уровень финансовой грамотности. Вопрос звучит так: «Считаете ли вы себя финансово грамотным человеком? Дайте оценку своим знаниям и навыкам по пятибалльной шкале, как это принято в школе, где 1 соответствует полному отсутствию знаний и навыков управления личными денежными средствами, а 5 – наличию отличных знаний и навыков в этой сфере». Проценты, которые здесь, это проценты от выборки. Выборка 100%, и вот как распределились голоса россиян. Первый раз мы этот вопрос задали в 2008 году, тогда половина людей сказала: «У нас знания либо на единицу, либо на двойку». То есть 50% людей сказали: «Мы вообще двоечники по этой теме». Дальше произошла интересная штука. Кризис 2008 года, мы увидели снижение доли тех, кто считает себя совсем неграмотными до 31% – с половины до трети. Чуть-чуть выросло число троечников. Но особо увеличение произошло со стороны «хорошистов». Отличниками себя мало кто как считал, так и считает. А вот «хорошисты» сильно увеличили свою долю. С чем это связано? Действительно ли кризис научил чему-то россиян? Действительно ли уровень финансовой грамотности россиян в этот период увеличился? Интересная вещь, потому что если он действительно увеличился, почему же он снова уменьшился через небольшое время? Если человек что-то выучил, что-то знает, то как он может потерять эти знания так быстро?

Дело не в том, что люди увеличили свою финансовую грамотность, а в том, что в этот момент, во время кризиса 2008 года основная доля публикаций в средствах массовой информации шла про финансовые рынки. Другой доминирующей повестки дня у СМИ не было. А люди, которые постоянно слышат с экранов телевизоров какие-то экономические новости, рано или поздно начинают думать, что они в них разбираются. Пример – у меня есть в окружении не экономисты, которые в тот момент начали вести экономические беседы. Как-то сидя в их компании я спросила: «Ребят, а вы как ведете вот эти разговоры?» – «А мы более-менее уже разбираемся». Но когда слушаешь, что они говорят, то понимаешь, что, наверное, все-таки не очень. Но люди реально стали думать, что разбираются в связи с вот этим влиянием СМИ – хотя это все-таки гипотеза, но если не влияние СМИ, то почему же все обратно откатилось. Кризис 2014 года ничего не поменял. 40% с хвостиком считают, что у них знания недостаточны, то есть двойка и единица. Но почему же сейчас мы не увидели снижения? Хотя небольшое снижение есть, но не такое драматичное, не такое сильное. Потому что сейчас другая повестка дня – несмотря на кризис, у нас новости, в принципе, достаточно позитивные. Внешняя политика доминирует над внутренней, и если бы я сейчас мерила не финансовую грамотность, а осведомленность во внешней политике, то я бы видела такую же кривую, только в отношении того, как люди разбираются во внешней политике.

Давайте посмотрим на какие-то уже более тестовые вещи, например, вопрос – знают ли люди о том, что в России действует система страховая вкладов. Тест заключается в том, что мы дали разные формы вложений и спросили людей, какие именно защищает система страхования вкладов. И правильный ответ – это красное, то, что защищены деньги в банках, входящих в систему страхования вкладов, а все остальное не защищено. Эта картинка меня всегда удивляла и удивляет до сих пор. Мы сразу дали возможность сказать «Я ничего не знаю», причем, объясняя, что сейчас будут вопросы про финансовую грамотность, предупреждаем: если не знаете – не пытайтесь угадать. Причем система страхования вкладов действует не год, не два, не три, а, по-моему, с 2004 или 2005 года, то есть уже сколько времени она есть. Более того, АСВ – Агентство по страхованию вкладов – проводит активную политику просвещения в этой области. Но на практике, видите, долгое время ничего не менялось. Только в октябре 2014 года и октябре 2015 года мы видим уменьшение – меньше половины людей говорят, что они не могут угадать даже приблизительно, а 36% правильно говорят о том, что это денежный вклад в банке в случае отзыва лицензии или банкротства. То есть цифра увеличилась с 23% до 36%. При том, что гигантские информационные ресурсы были потрачены на то, чтобы донести эту мысль до людей.

Очень опасная штука – вот этот зеленый цвет. Потому что это люди, которые говорят, что в любой коммерческой организации, которая принимает деньги от населения (не вклады, а деньги), эти вложения защищены. Это не так. Потому что микрофинансовые организации, если вы вкладываете в них деньги, не имеют этой страховки. Акции тоже, естественно, не застрахованы. Ну, мы тут придумали всякие разные смешные вещи: вложение в недвижимость, долевое участие, соинвестирование в случае банкротства строительной компании. Видите, даже эти штука набирают 4-5%. Но это не страшно. Люди заблуждаются. Причем они заблуждаются каким образом? Можно было выбрать только один ответ. То есть они не знают, что это банки. Либо, может быть, случайным образом ткнули на эти ответы. Но вот эти люди – от 16% до 11% – полагают, что, куда бы они ни вложили, государство придет и возместит им потери, если с их активами что-то случится. Это излишняя самоуверенность.

Я таких людей увидела вживую, когда меня однажды пригласили на Первый канал. Как раз была программа, посвященная финансовым пирамидам. И там были жертвы этих пирамид, то есть женщины, которые пришли и рассказывали о том, как они неудачно вложили в такую микрофинансовую организацию – кредитный кооператив. И эксперты, в числе которых была я, первым же делом спрашивали: когда вы вкладывали деньги, вы какие-то документы смотрели? И они говорили следующее: «Да, конечно. Закон о потребительском кооперативе. Его даже Путин подписал!» Хороший закон. Раз они работают по закону, подписанному Путиным, значит, можно вкладывать. Дальше: «Почему вы рассчитывали, что если что-то случится, вам будет возмещение?» «Нам сказали, что наши вклады застрахованы – есть же такая система государственного страхования». Правда, они были застрахованы в страховой компании «Пупкин и партнеры», которая тут же исчезла вместе с этим фондом или с этим кооперативом. Но это они узнали только после того, как все уже реализовалось. То есть10 из 100 взрослых россиян – а это 10 миллионов человек – overconfident по поводу этой системы.

Конечно, когда я показываю этот слайд и говорю, видите эти 36%, мне коллеги говорят: так у нас и в банках не все люди деньги держат. Поэтому, если они не держат, зачем им это знать. Может быть, это нормально, что они не знают, а если бы держали – узнали бы. Поэтому я специально сделала табличку, в которой я посмотрела процент среди тех, у кого есть сбережения… То есть идея была такая: зачем людям знать про систему страхования, если у них нет денег, нет сбережений. Различие, конечно, существенное. 45% правильно идентифицирует. То есть в среднем было 36%, среди тех, у кого есть сбережения, – 45%, а среди тех, у кого нет сбережений, – 30%. Но представьте себе: меньше половины людей, у которых есть сбережения, знают про то, что страхуется системой страхования вкладов. То есть здесь никаких различий между теми, у кого есть сбережения или у кого нет сбережений.

Почему это опасно? К какому поведению это может приводить? А поведение следующее: если человек не знает про систему страхования или думает, что все вложения в любые организации защищены, то дальше он сравнивает отдачу. Здесь – 6-7% годовых, а какая-то фирма, по сути дела, финансовая пирамида, обещает и 30%, и 40%, некоторые и по 100% могут обещать. И тогда он говорит: «Хорошо, риски одинаковые – что в банк вложу, что в эту контору. И то, и другое может грохнуться, а отдача совершенно разная. Так лучше рискнуть и вложить в более прибыльную вещь». Поэтому незнание системы, конечно, приводит к необдуманному поведению, когда люди могут свои деньги вложить в финансовую пирамиду, вполне рационально рассчитав, что раз риски одинаковые, то надо смотреть на прибыльность. Поэтому очень важно знание про то, кто застрахован, какие права имеют вкладчики банков, что нужно сделать, если ваш банк потерял лицензию и оказался банкротом, потому что это напрямую влияет на благосостояние людей.

Еще одна интересная вещь, такой вопрос из учебника по экономике: как связаны между собой риск и доходность? В классическом варианте – чем выше доходность, тем выше риск. Опять, не могу сказать даже приблизительно: в первом случае столбик немножко другой, потому что не предлагался вариант «риск и доходность между собой не связаны». Если не предложить этот вариант, количество знающих правильный ответ резко увеличивается. А как только предлагаешь этот четвертый вариант, количество правильных ответов уменьшается, и увеличивается количество тех, кто не может сказать даже приблизительно. И в принципе ничего не меняется: с ноября 2012 года по октябрь 2015 года – 52, 46, 42, 51%. Есть некое снижение, но все равно около половины людей не могут даже приблизительно дать ответ на этот вопрос. Правильный ответ здесь: чем ниже риск, тем ниже доходность. Это от 20 до 28%, то есть меньше трети. С 2012 по ноябрь 2013 года здесь произошло увеличение, но дальше дело застопорилось.

Хотя здесь тоже, знаете, если задать такой вопрос грамотному экономисту, он может сказать: «Да вообще-то трудно сказать, как связаны риск и доходность». Потому что были такие работы в экономике, которые показали, что идея о том, что риск и доходность связаны таким вот образом, что чем выше доходность, тем выше риск, не совсем оправдана. Были попытки рассчитать доходности разных инструментов, с разными рисками, были даже те, кто говорил, смотрите, доходность высокая, но рисков там меньше. Но такое, конечно, люди могут говорить, когда они суперграмотные, и не думаю, что это те люди, которые здесь. Тем не менее, видите, динамика пока не очень.

Дальше интересный вопрос, связанный с тем, что финансовая грамотность – это не только знания, не только некие установки, например, про патернализм и индивидуализм, но еще и какие-то практические навыки. Например, чтение договоров. То есть когда мы подписываем финансовый договор, нужно читать все его условия, и все знают, что особенно нужно читать то, что написано мелким шрифтом, и так далее, и так далее. Но что делают россияне? «Скажите, пожалуйста, какое из утверждений в большей степени соответствует вашей практике подписания договоров с финансовыми компаниями?» Опять 100% выборка. «Подписываю договор только после того, как внимательно прочитаю и проясню все непонятные мне моменты, если считаю нужным, то обращаюсь за консультацией к кому-либо помимо продавца» – таких людей 36%, треть. Еще 26% подписывают после того, как прочитают договор, но вне зависимости от того, понимают ли они все его условия или нет, и за внешней консультацией не обращаются. То есть это люди, которые могут прочитать договор. Но, в принципе, в договоре всегда очень много слов, большинство из которых, наверное, вы и я понимаем. Но если там есть что-то маленькое непонятное, то нужно ли пытаться разъяснить. Обычно еще такая практика – узнать у самого продавца.

Вот я один раз так узнавала – по-моему, брала образовательный кредит для моей дочки, и там в договоре была плавающая процентная ставка. Я сказала: «Подождите, почему плавающая? Я хочу фиксированную. Не хочу, чтобы мне через пару недель сказали, что ситуация поменялась и ставка в два раза больше». Мне говорят: «Нет, что вы, ничего страшного. Вот видите, у вас график платежей, там же все фиксировано. За все три года все фиксированно, значит, у вас фиксированная ставка». Я говорю: «Хорошо, почему тогда в договоре написано, что она плавающая?» Мне говорят: «Не обращайте внимание на этот договор. Что вы читаете всякую ерунду. Вот видите, у вас график платежей». Я говорю: «А можно, если это ерунда, написать мне тогда вместо плавающей фиксированную, какая разница?» Тогда мне говорят: «Нет, мы так не можем, у нас с этим очень большие сложности». То есть обратиться к продавцу иногда бывает не полезно. Хотя сейчас банки тоже над этим работают.

Поэтому вопрос: а банкам выгодна финансовая грамотность населения? Вот пришел неграмотный человек, ему объяснили, что проценты фиксированные, потому что все зафиксировано в таблице платежей, подписываешь и счастлив. А потом сообщают, что поменялась таблица, она тоже зафиксирована, но другая. Может быть, банкам выгодна неграмотность потребителей? Здесь ответ – и да, и нет. Если банк не собирается долгосрочно присутствовать на рынке, если у него есть задача как можно быстрее набрать пакет, сформировать большую долю рынка по кредитам, а потом перепродаться кому-то, то да, им важно, чтобы как можно больше людей согласились на их условия, даже не вникая в них. Но если банк сам собирается продолжать оперировать на этом рынке, в этом случае в его интересах, чтобы клиенты платили по своим кредитам. А если их вводить в заблуждение, то потом мало того что они могут не справиться чисто физически или экономически с этими условиями, так они же еще и могут решить: «Ах так, вы меня обманули, теперь я вас буду обманывать, я не буду платить по вашему кредиту». И тут начинается беготня от банков, от коллекторов и так далее. То есть это не продуктивно. Это иллюзия, что банку нужны залоговые вещи. Банк все-таки не склад и не риелторское агентство, чтобы потом держать у себя на балансе квартиры. Поэтому банку выгодно, чтобы человек взял кредит и платил по нему деньгами, а не курочками или рябчиками. В этом случае банк все-таки заинтересован, чтобы человек был более-менее грамотным и понимал условия. Поэтому сегодня все-таки ситуация уже получше – в тех банках, у которых есть долгосрочная стратегия присутствия на рынке, банкиры пытаются объяснить условия договора. Но здесь, как всегда, свой кошелек ближе к телу, поэтому если вы чувствуете, что что-то не так объясняется и вам говорят: «Не смотрите сюда, это все ерунда», то, наверное, можно обратиться с этим договором к какому-то консультанту.

Что здесь еще? «Не имею опыта подписания» – видите, все меньше и меньше людей не имеют опыта этого подписания. Но прирост идет за счет тех, кто подписывает, даже если чего-то не понимает. Здесь еще «затрудняюсь ответить» и «подписываю, не читая, полагаясь на слова сотрудника, продающего мне эту финансовую услугу». То есть здесь еще 10% – опять-таки довольно большой процент вообще даже не парится на эту тему.

И еще одна интересная картинка, связанная с ведением бюджета доходов и расходов населением. В практике повышения финансовой грамотности, в национальной стратегии по повышению финансовой грамотности или вообще, если вы придете когда-нибудь к личному финансовому советнику за консультацией, первое, о чем он начнет с вами говорить, это о структуре ваших расходов и доходов и о том, фиксируете вы или нет поступления и траты. Опять же, кстати, западные люди намного чаще ведут бюджет доходов и расходов, чем наши. Наши, как вы видите, полностью ведут бюджет доходов и расходов – 10%. В 2015 году – увеличение – 14%. Интересная тоже динамика – до кризиса 2008 года бюджет вело в два раза больше людей, то есть полностью вело 24%, и основных расходов и доходов – 21%. Мы берем эти два за правильные ответы.

Что случилось в 2009 году? Как же так? Кризис пришел, а люди стали меньше вести бюджет доходов и расходов. Как-то опять нелогично. Логика здесь такая. Есть две гипотезы, с моей точки зрения, которые могут объяснить снижение доли ведущих бюджет в условиях после кризиса 2008 года. Во-первых, люди реально ведут бюджет, когда у них очень низкие доходы. Потому что если они не ведут бюджет, то они могут оказаться на грани выживания. Для тех, у кого низкие доходы и кому нужно свети концы с концами, бюджет – единственный инструмент, который может помочь это сделать и контролировать свои расходы. А другой вариант – когда доходов, в принципе, достаточно, на самом деле, вести бюджет очень эмоционально затратно. Представляете, собирать все чеки, куда-то что-то там вписывать – хотя сейчас банки предоставляют интересные продукты в мобильном банкинге. В Сбербанк е есть сразу роспись всех ваших расходов, если вы тратите деньги по карточке, в Альфа-банке тоже такое есть – посмотрите в своем банке, наверняка есть какое-то приложение, которое помогает планировать или по крайней мере учитывать бюджет. Иногда есть приложения, которые помогают сберегать на какую-то цель, то есть откладывать ежемесячно какую-то определенную сумму, практически автоматически, от вашего дохода. Но идея какая – это очень тяжело. То есть все-таки нужно как-то систематизировать это все. И иногда бывает очень неприятно смотреть на свой бюджет – то ли по доходам, то ли по расходам.

Для чего это вообще нужно делать? Если ваши доходы достаточны для того, чтобы быть более-менее свободным, чтобы чувствовать, что если ты потратил лишнюю копейку или рубль на что-то, то это не привело тебя на грань разорения, то, наверное, может быть, в этом смысле не нужно. Хотя личные советники всегда говорят, что это обязательно, и были даже эмпирические исследования такого плана, когда бралась пара, которая не ведет бюджет, и ее спрашивали: «Вы приблизительно знаете, на что тратите деньги?» Они говорили: «Ну да, приблизительно знаем». А потом их просили повести месяц бюджет и посмотреть. Они вели бюджет месяц в качестве эксперимента, потом смотрели и понимали… Перед этим муж очень сильно обвинял жену, что она очень много пьет кофе, а выяснилось, что он ест очень много пончиков на работе. Вот такие мелкие вещи…

Причем личные финансовые советники очень любят обращать внимание людей именно на мелкие траты в течение недели, в обычной жизни. Если вы потратили на кофе 200 рублей в день, но пьете этот кофе каждый день, то, например, они говорят: сэкономьте на кофе, отложите эти деньги на свою пенсию и, когда будете выходить на пенсию, получите миллион долларов. Хотите миллион долларов перед пенсией? Тогда, начиная с молодости, каждый день откладывайте по 250 рублей – только откладывайте не в банку стеклянную, а в пенсионный фонд. И поскольку пенсионный фонд принесет эти деньги на финансовый рынок, то рано или поздно – там конечно у вас будут колебания, то вырастет, то упадет, но пока с трендом финансовые рынки приносили нормальную отдачу с пенсионных сбережений – перед выходом на пенсию, через 40 лет вашей примерной работы, вы получите этот самый миллион долларов. То есть вот эти мелкие траты, несмотря на то, что мы их делаем постоянно, очень существенны для бюджета, потому что они происходят каждый день.

Идея какая: что если у вас доходы достаточно высоки, если у вас нет долгосрочной финансовой цели – вы не хотите накопить на квартиру, сделать резерв денег на оплату обучения ребенка или какие-то другие финансовые цели, которые требуют более аккуратного обращения с деньгами в течение длительного периода времени, – необходимости ведения бюджета нет. Поэтому возможны два объяснения, почему люди ведут бюджет доходов и расходов. На фокус-группах мы спросили людей: «А почему вы не ведете?» Они ответили: «А что нам вести, я знаю, сколько получаю – особо не меняется от месяца к месяцу, я приблизительно знаю свои траты – мне не нужно записывать, я все это могу держать в голове». А моя гипотеза была такая, что ведения бюджета является актуальным в двух случаях: либо доходы снижаются, либо появляются долгосрочные финансовые цели. И вот это вот снижение здесь не было связано с падением доходов, потому что в этот момент реальные доходы не упали, поскольку инфляция как бы притормозилась, и все равно доходы росли в номинальном выражении.

Что же здесь произошло, почему люди перестали вести бюджет? Потому что они потеряли вот этот долгосрочный горизонт. Если раньше они еще что-то планировали: покупку квартиры, машины или еще чего-то, то когда они поняли, что негативный тренд надолго, они решили, что, может быть, пока притормозим с идеей новой машины – наша машина еще более-менее ездит, не будем покупать, квартира – давайте посмотрим, может, цена на квартиру снизится в результате кризиса. То есть они как бы ушли от этих своих целей или поставили их на паузу. А если так, то, соответственно, зачем мучиться вести бюджет – доходы-то не упали. И что мы видим сейчас – еще, правда, не очень заметно, но, скорее всего, уже речь идет о снижении доходов. И я прогнозирую, что, поскольку доходы снижаются и довольно-таки быстро, будет еще больше людей, которые будут вести бюджет. Но это связано, естественно, не с увеличением горизонта планирования, а с уменьшением реальных доходов.

Я не стала здесь приводить регрессионное уравнение, но попыталась построить такую модель, чтобы посмотреть, что влияет больше на то, ведут ли люди бюджет доходов и расходов. То есть я поставила в качестве зависимой такую дихотомическую переменную: да, ведут – первые две градации, все остальное – не ведут. Туда добавила доходы, социально-демографические переменные для контроля и горизонт планирования. И выяснила, что горизонт планирования – самая влияющая переменная. Если горизонт планирования в домохозяйстве больше шести месяцев, то вероятность ведения расходов и доходов резко увеличивается – почти в два раза, если горизонт от 6 до 12 месяцев, и в 2,2 раза, если горизонт от года до трех. Таким образом была протестирована моя гипотеза.