На май 2014 года, к началу действия антироссийских санкций, банки 12 крупнейших государств (включая США, страны ЕС, Японию) выдали российским заемщикам около $219 млрд кредитов, а также держали позиции еще более чем на $150 млрд в виде гарантий и других внебалансовых инструментов, связанных с российскими клиентами.

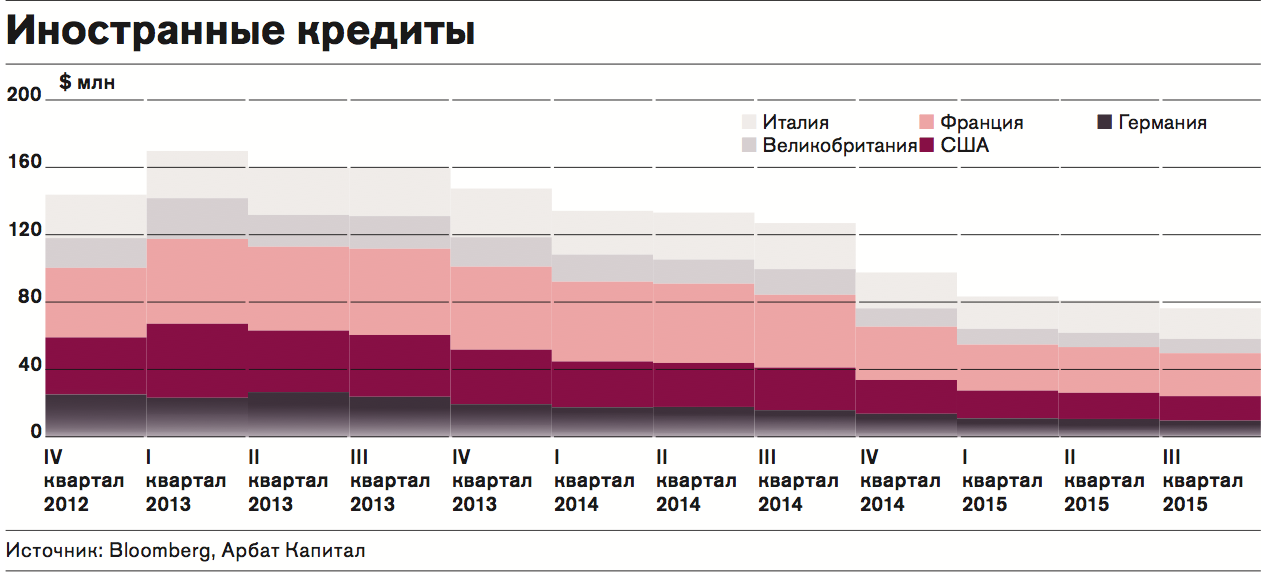

Больше всего Россию до санкций кредитовали французские банкиры (свыше $50 млрд), американские и итальянские выдали кредитов по $30 млрд, австрийцы в 2014 году выдали кредитов на $20 млрд. К концу 2015 года эти показатели обрушились в среднем более чем на 40%. Быстрее всех сокращали кредитование банки США и Великобритании (вместе минус 67% от пика в первом квартале 2013 года), а медленнее — итальянцы (минус 35%).

Если в 2014 году в совокупном балансе банков США доля российских заемщиков составляла до 1% международных кредитов, то сегодня это около 0,3%, а для Германии данный показатель снизился с 0,8% до 0,3% (в основном суверенные и квазисуверенные риски). Снижение кредитования российских компаний иностранными банками в 2015 году стало самым значительным после кризиса 2008 года и, возможно, окажется самым продолжительным. Три лидера последних двух лет по объему выданных в России иностранных кредитов — Raiffeisen Bank International, UniCredit и Societe Generale — не стали пользоваться возможностью расширить долю российского рынка за счет ухода конкурентов, хотя она у них была — после первой серьезной девальвации рубля приток вкладов в «дочки» иностранных банков резко увеличивался. Однако опубликованная отчетность за 2015 год не выглядит оптимистично ни по объему кредитования, ни по прибыльности. Ситуация с прибылью сильно изменилась из-за увеличения резервов под потенциально проблемные кредиты и сокращение 20–30% отделений и направлений бизнеса — корпоративного кредитования, автокредитования и финансирования под залог недвижимости. Наиболее критично это отразится на группе Raiffeisen, прибыль которой от российского рынка достигала 3/4 от общей прибыли банка в 2014 году, в активах UniCredit или Societe Generalе активы в России не превышали 2–3%, а прибыль по группе составляла не более 10%.

В каких реалиях оказались иностранные банки? Несмотря на поток негативных оценок экономической ситуации, российский и иностранный большой бизнес не ждет в России «украинского сценария» или резкого падения ВВП, как в конце 1990-х. И дело не только в валютных резервах, но и в хорошем торговом балансе, достаточно высоком внутреннем спросе и наличии огромных возможностей для развития бизнеса (здесь мешают не санкции, а коррумпированная бюрократия). Наиболее вероятным и не худшим для страны сценарием в 2016 году будет:

● прекращение падения цен на нефть (после еще одного вероятного провала) и средняя по году цена около $40;

● стабилизация экономики на текущем уровне «нулевого роста», фактически означающем рецессию из-за отсутствия притока капитала и инвестиций в экономику;

● массовые дефолты бизнес-заемщиков и банкротства негосударственных компаний, кризис на рынке корпоративных долгов;

● сокращение числа банков, переток вкладов в Сбербанк и общее снижение уровня банковской конкуренции в стране, в том числе в кредитовании бизнеса;

● вынужденные и запоздалые реформы, в первую очередь в сфере собственности (приватизация), стимулирования инвестиций (некоторые налоговые льготы), протекционизма (стимулирование импортозамещения в отдельных отраслях).

В случае если сценарий будет не худшим (без втягивания в новые военные конфликты и существенного расширения старых) и действующие ограничения на работу с российскими банками не сменятся тотальной изоляцией с отключением SWIFT, то можно ожидать активизации наиболее «независимых» иностранных банков на нашем рынке уже к концу 2016 года.

Главными направлениями для них станут:

● инвестбанковские услуги российским заемщикам по скупке долгов у иностранных кредиторов и реструктуризации их обязательств;

● кредитование российских клиентов back-to-back — их же офшорными деньгами с целью получить комиссии за помощь в снижении нефинансовых российских рисков (защита от рейдерских захватов, закона о контролируемых иностранных компаниях — КИК и др.);

● торговое финансирование российских экспортеров под высокие проценты (за счет доли российских госбанков, подпавших под санкции);

● привлечение кредитов для российских компаний под высокие проценты;

● private banking, состоящий в помощи опасающимся КИК и валютного контроля россиянам в размещении активов в США, Дубае, Сингапуре.

При этом в ближайший год все антироссийское в политике будет работать на повышение доходности операций по привлечению финансирования в России. Даже то, как, скорее всего, будет проводиться приватизация российских госкомпаний (без иностранцев, для срочного пополнения бюджета и с участием менеджмента), позволит повысить процентные ставки по выдаваемым им зарубежным кредитам. В том числе потому, что кредитные рейтинги «Аэрофлота», «Роснефти», РЖД, Сбербанка, «Совкомфлота» и ряда других целей приватизации будут понижены, если компании будут рассматриваться уже не как квазисуверенные.

Вместе с тем нынешний год может стать хорошим годом для самых смелых, в основном небольших и не слишком связанных с США банков на российском рынке. Выиграют те, кто будет зарабатывать на комиссиях, а не на процентах, кто сделает ставку на частный бизнес и сможет правильно выбрать партнеров среди крупных госкомпаний. Именно они получат сверхприбыль в условиях дефицита финансирования и качественных инвестбанковских услуг.

Среди российских банков примером использования санкций для развития бизнеса могут послужить крымские, которые, даже несмотря на санкции против России и все ограничения, сумели построить свою микросистему на полуострове. Банки, у которых практически не оставалось шансов на выживание из-за небольших размеров и отсталых технологий, создали свой региональный бизнес.