Сегмент premium

По версии следствия, бывший гендиректор «РусГидро» Евгений Дод, а также главный бухгалтер – начальник департамента корпоративного учета и отчетности компании Дмитрий Финкель в отчетности компании за 2013 год оценили принадлежащие «РусГидро» 84,39% акций РАО «Энергетические системы Востока», 29,8% «Якутскэнерго» и 1,04% Дальневосточной энергетической компании в балансе «РусГидро» более чем в 20 млрд рублей, тогда как в конце 2013 года, согласно биржевым котировкам эти акции обесценились уже почти на 12 млрд рублей.

Если верить СМИ, глава «РусГидро», полагает следствие, скрыл эти данные от общего собрания акционеров компании, которое проходило в июне 2014 года в Красноярске. На нем было заявлено, что чистая прибыль ОАО за год составила более 35 млрд рублей, в то время как на самом деле она снизилась из-за обесценивания упомянутых акций до 28 млрд рублей. При этом гендиректором Додом был издан приказ "О специальном премировании членов правления ОАО "РусГидро" по итогам 2013 года", согласно которому он начислил самому себе с помощью Дмитрия Финкеля премию по итогам работы за 2013 год в размере 353,21 млн рублей, неправомерно завысив размер вознаграждения не менее чем на 73,2 млн рублей.

Мне не хотелось бы искать в этом деле политических коннотаций, хотя, очевидно, это удобный повод для спекуляций: арестовали Никиту Белых, начали охоту за топ-менеджерами бывшего РАО ЕЭС, к выборам доберутся до всенародного козла отпущения Чубайса и т.д. и т.п. Но пусть всеми этими версиями занимаются профессиональные политологи, я же хотел бы обсудить все произошедшее с чисто корпоративной точки зрения. Более того — не с формально-юридической, а с точки зрения разумного инвестора.

А разумный инвестор всегда начинает изучение компании с ее официальной отчетности. Пойдем тем же путем. Изучение отчетности компании, размещенной в открытом доступе на сайте «РусГидро», позволяет задать некоторые вопросы, которые, по непонятным причинам, до сих пор не прозвучали из уст следователей (либо не были публично обнародованы), но ответы на которые хотелось бы услышать, думается, любому инвестору.

Если да, то издание такого приказа само по себе не является преступлением. То есть в данном случае преследовать бывшее руководство «РусГидро» за это в принципе нельзя.

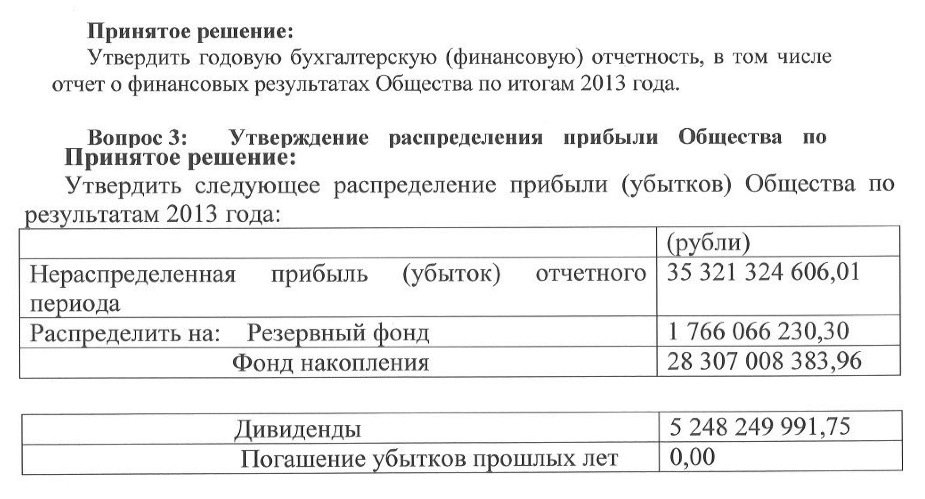

Вторая группа вопросов связана с тем, кого считать пострадавшей стороной. Ни государство, ни акционеры от факта завышения прибыли не пострадали. Напротив, с дополнительных 7 млрд рублей чистой прибыли государство получило налоги, а акционеры – дивиденды. И если окажется, что Дод должен вернуть неправомерно выписанную премию в размере 73 млн рублей (что, кстати, на мой личный вкус было бы неплохо), то не следует ли так поступить и государству, и акционерам? Около 1,4 млрд рублей излишне заплаченных за 2013 год налогов и около 1 млрд рублей переплаченных дивидендов пригодились бы компании.

Эти цифры, кстати, вполне официальные, вот выписка из протокола собрания акционеров:

Двойная бухгалтерия

Третья группа вопросов связана с так называемым сокрытием информации о неправильной оценке от общего собрания акционеров (или кого бы то ни было другого). Это легко проверить. Все отчеты, заключения и протоколы лежат в открытом доступе на сайте компании. Ситуация о факте завышения оценки акций, доставшихся компании в результате дополнительной эмиссии в 2011 году именно в 2011-м, то есть задолго до возникновения интереса следственных органов) указана среди материалов к собранию акционеров:

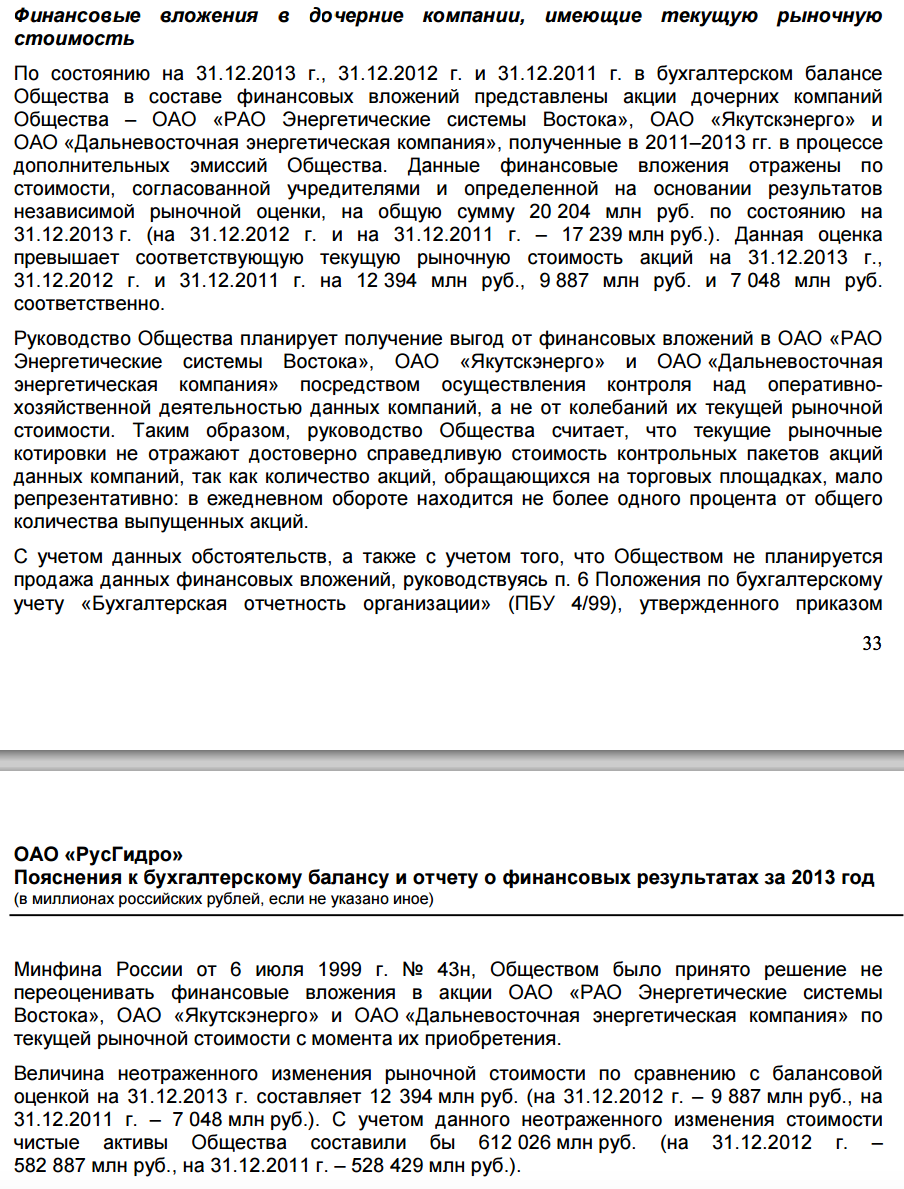

1) в пояснении к бухгалтерскому балансу и отчету о финансовых результатах за 2013 год, прилагаемом в обязательном порядке к собственно бухгалтерскому балансу и отчету о финансовых результатах за 2013 год вместе с аудиторским заключением. Вот выдержка из него:

Иными словами, именно из этого, открытого для публики отчета могло черпать сведения следствие, искать долго не пришлось. Тогда логичный вопрос: обвинения в сокрытии информации, явно открытой с точки зрения бизнесов – это что? Практическая рекомендация закрывать информацию в связи с тем, что ее могут почитать не только акционеры и контрагенты, но и представители силовых структур?

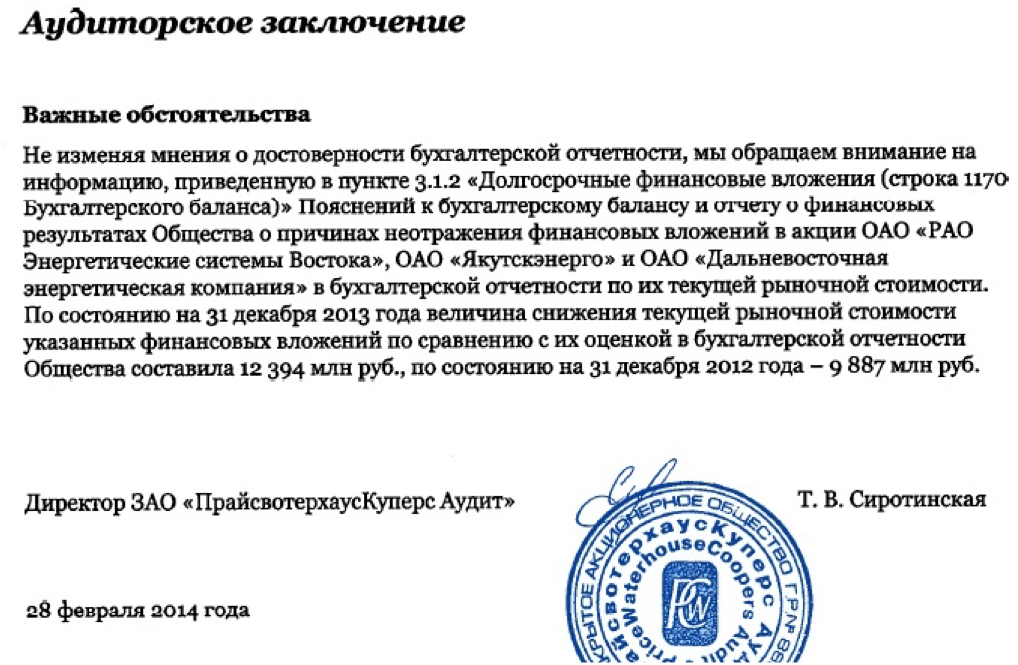

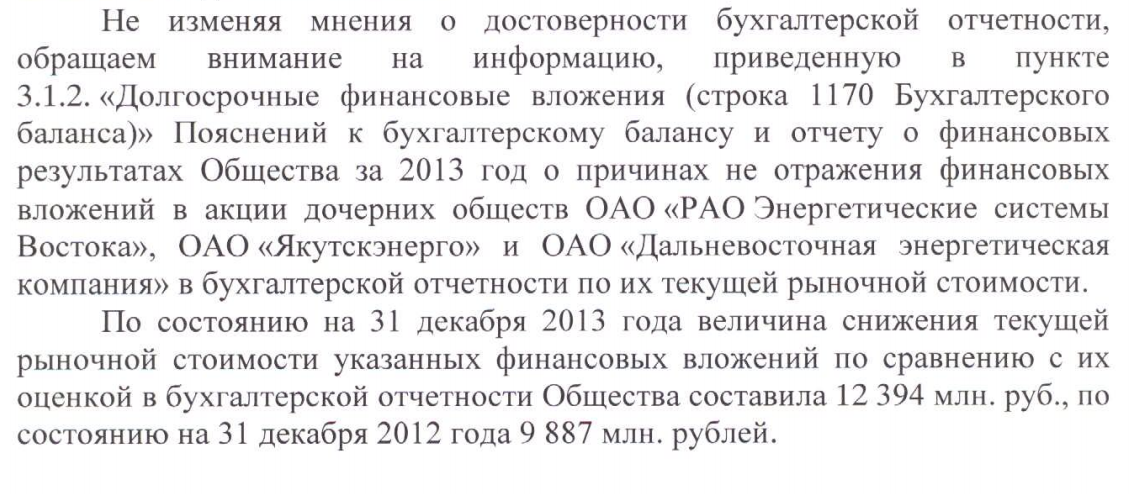

2) в Аудиторском заключении, прилагаемом к отчету:

И это также опубликовано на официальном сайте «РусГидро».

3) в Заключении Ревизионной комиссии по результатам проверки финансово-хозяйственной деятельности ОАО «РусГидро» за 2013 год:

Аудиторское заключение рассматривалось Комитетом по аудиту при Совете директоров, который выдал рекомендации совету директоров предварительно утвердить отчет и представить Аудиторское заключение общему собранию.

Совет директоров так и сделал, и, в конце концов, общее собрание утвердило отчет. С тех пор все материалы, повторюсь, лежат в открытом доступе – чем же следствие намерено обосновывать факт сокрытия?!

Для чего все эти сложности и оговорки? Потому что все участники обсуждения и утверждения результатов прекрасно видели в чем подвох, ведь в учетной политике компании однозначно было записано: «Текущая рыночная стоимость ценных бумаг, допущенных к обращению у организатора торгов, определяется по рыночным ценам, установленным на Московской бирже». Обычно подобные нарушения встречаются, когда компании, наоборот, стремятся занизить оценку активов против рыночной цены и сэкономить на налогах.

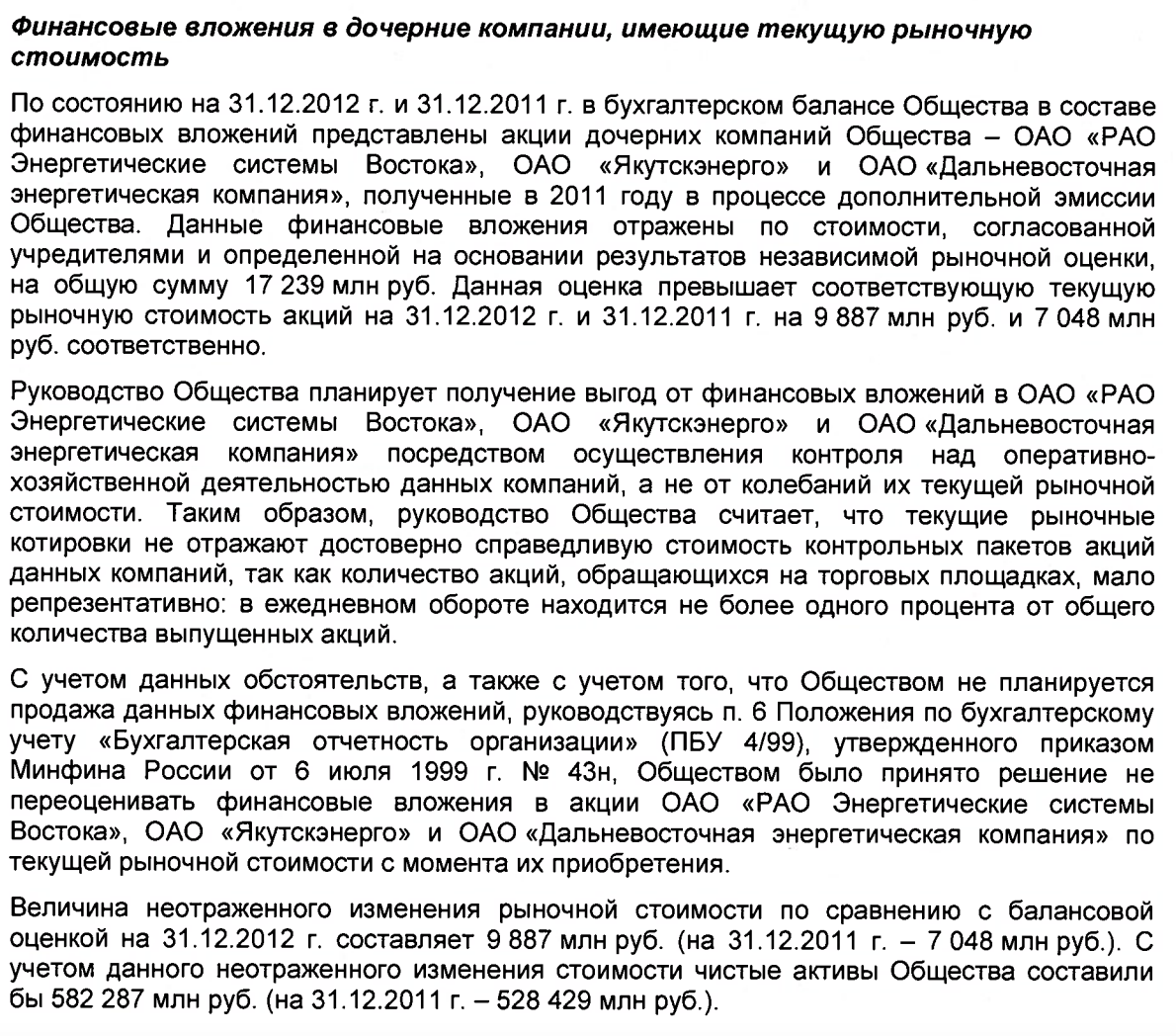

И, наконец, четвертая группа вопросов: а почему, собственно, именно 2013 год? Вся эта история началась еще в 2011 году и не закончилась по сей день. Вот пояснения к отчету за 2011 год, утвержденному общим собранием 29 июня 2012 года:

Финансовые вложения в дочерние компании, имеющие текущую рыночную стоимость

Акции дочерних компаний Общества ОАО «РАО Энергетические системы Востока», ОАО «Якутскэнерго» и ОАО «Дальневосточная энергетическая компания», полученные в 2011 году в процессе дополнительной эмиссии Общества, представлены в бухгалтерском балансе на 31.12.2011 г. по стоимости, согласованной учредителями и определенной на основании результатов независимой рыночной оценки, на общую сумму 17 239 139 рублей. Данная оценка превышает соответствующую текущую рыночную стоимость акций на 31.12.2011 г. на 7 048 410 рублей.

Руководство Общества планирует получение выгод от финансовых вложений в ОАО «РАО Энергетические системы Востока», ОАО «Якутскэнерго» и ОАО «Дальневосточная энергетическая компания» посредством осуществления контроля над оперативно-хозяйственной деятельностью данных компаний, а не от колебаний их текущей рыночной стоимости. Таким образом, руководство Общества считает, что текущие рыночные котировки не отражают достоверно справедливую стоимость контрольных пакетов акций данных компаний, так как количество акций, обращающихся на торговых площадках, мало репрезентативно.

С учетом данных обстоятельств, а также с учетом того, что Обществом не планируется продажа данных финансовых вложений, руководствуясь п. 4 статьи 13 Федерального Закона «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г., Обществом было принято решение не переоценивать финансовые вложения в акции ОАО «РАО Энергетические системы Востока», ОАО «Якутскэнерго» и ОАО «Дальневосточная энергетическая компания» по текущей рыночной стоимости с момента их приобретения. Величина неотраженного изменения рыночной стоимости по сравнению с балансовой оценкой на 31.12.2011 г. составляет 7 048 410 руб. С учетом данного неотраженного изменения стоимости чистые активы Общества составили бы 528 428 464 руб.

Там же в Аудиторском заключении есть и соответствующая оговорка. А в материалах к собранию есть Заключение Ревизионной комиссии с той же оговоркой.

Вот пояснения к отчету за 2012 год, утвержденному общим собранием 28 июня 2013 года:

Как видно, сумма отклонения в оценке злополучного пакета акций уже в 2012 году достигла 9,887 млн рублей. И тоже там есть весь комплект оговорок.

2013 год сейчас рассматривает следствие, но и в 2014 году все было точно так же.

Бухгалтерская отчетность, пояснительная записка и Аудиторское заключение.

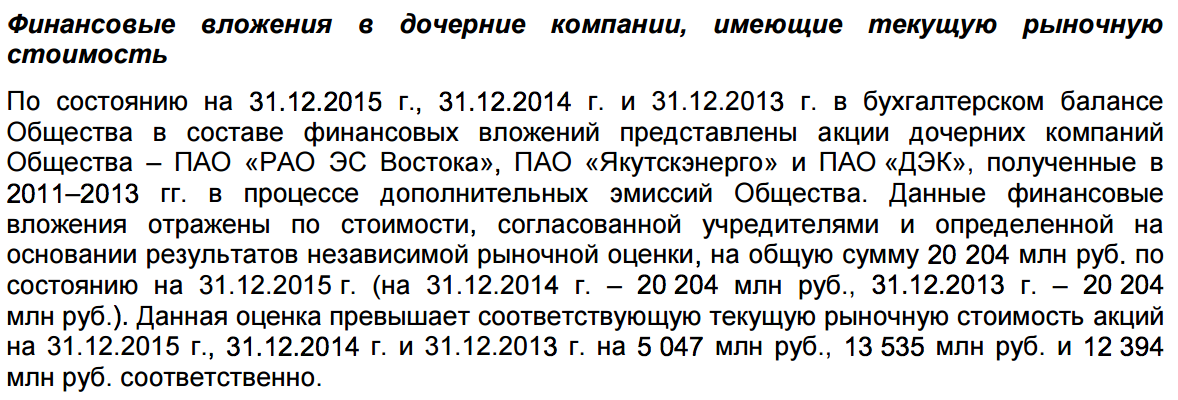

Только «Величина неотраженного изменения рыночной стоимости по сравнению с балансовой оценкой на 31.12.2014 г. составляет 13,535 млн руб.», что еще на 1,2 млрд больше, чем инкриминируемая следствием Доду за 2013 год.

Да и прошедшее на днях (27 июня 2016 года) общее собрание, уже без Евгения Дода, ушедшего из компании в августе 2015 года, продолжило ту же практику, хотя арест бизнесмена уже состоялся.

Материалы годового Общего собрания акционеров ПАО «РусГидро», проводимого 27 июня 2016 года

Аудиторское заключение о бухгалтерской отчетности за 2015 год :

Только величина неотраженного изменения рыночной стоимости по сравнению с балансовой оценкой на 31.12.2015 г. уменьшилась в связи с ростом рыночных котировок и составляет 5,047 млн рублей. А практику премирования решено пересмотреть. Сам принцип оценки этих бумаг в учете остался прежним.

Максимум, который может грозить им, — административная ответственность за нарушение учетной политики компании. Или, если быть последовательным, судить придется не только их, но и новых менеджеров компании, а также руководство многих других компаний.

Именно это и страшно: силовикам не сложно «прийти» к бизнесмену, бизнесу же потом «отмыться» гораздо сложнее. И еще хуже, когда потенциально виноваты почти все – тогда риски обретают системный характер и никто не знает, кто будет следующим в списке обвиненных в неподобающем поведении предпринимателей.