Пустующие офисы в Москве заполнятся через три года

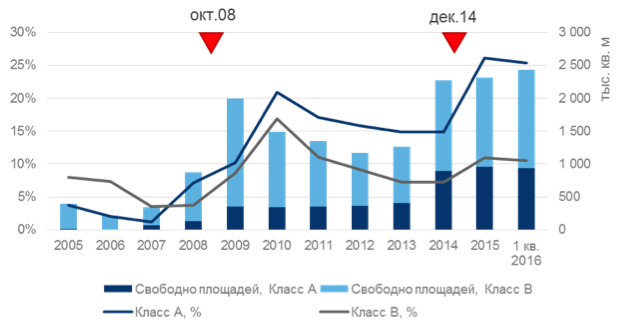

Ежегодный объем ввода офисных площадей в Москве привел уже к тому, что на сегодня общий объем качественного офисного предложения составляет около 17 млн кв. м, из которых 2,3 млн кв. м было введено в эксплуатацию за последние два с половиной года. Возникает вопрос — а сколько из них пустует? Если проанализировать объем вакансии, то на конец I полугодия 2016 года ее уровень в среднем по рынку достиг почти 15%, или 2,2 млн кв. м.

Учитывая объемы чистого поглощения офисных площадей на рынке Москвы в последние годы, в среднем около 600 тыс. кв. м в год, то, чтобы заполнить все пустующие на сегодняшний день офисные площади, понадобится не менее трех-четырех лет при условии нулевого ввода и стабилизации спроса. В связи с этим возникает другой вопрос: а нужно ли строить новые офисы, нужны ли они Москве, если столько площадей пустует? С одной стороны, объем вакансии выглядит довольно внушительно, но, с другой стороны, этот объем сформирован как качественными объектами, которые сейчас ищут своего арендатора, так и низколиквидными помещениями, сроки экспозиции которых превышают два-три года.

Так что же сейчас предлагается на московском офисном рынке?

Во-первых, существенную долю пустующих площадей составляет так называемая системная вакантность. Под системной вакантностью подразумеваются помещения, которые в силу совокупности различных факторов остаются пустыми на протяжении долгого времени — это и неудачная локация, техническое несовершенство объекта, некачественные планировки и другие негативно влияющие характеристики. Такая вакансия присутствует не только на офисном рынке, но также и в складском и торговом сегменте и характерна для развитых рынков недвижимости, когда новые качественные офисы, торговые центры или склады формируют настолько критически важную массу в объеме предложения, что потенциальные арендаторы в меньшей степени готовы рассматривать устаревшие или менее качественные по каким-либо параметрам объекты. Например, в Париже подобная системная вакансия формирует 25% от объема существующих свободных площадей. При общем объеме рынка более 50 млн кв. м речь идет о миллионе квадратных метров, пустующих уже четыре года. Что касается Москвы, объем системной вакансии на рынке с 2013 г. оценивается на уровне 800 тыс. кв. м, что составляет свыше трети пустующих площадей. К таким проектам мы относим здания, которые на протяжении последних трех лет показывают низкий уровень заполняемости — менее 40%. Причем почти половина из таких объектов (400 тыс. кв. м офисных площадей) пустует и более длительное время. Сдача в аренду таких бизнес-центров осложнена даже на растущем рынке при высоком спросе, а в кризисный период еще больше затруднена. Соответственно, около трети предлагаемых офисов, по сути, будут оставаться низко востребованными и могут пустовать еще долгое время в силу объективных факторов, не привязанных к текущему снижению спроса на офисном рынке.

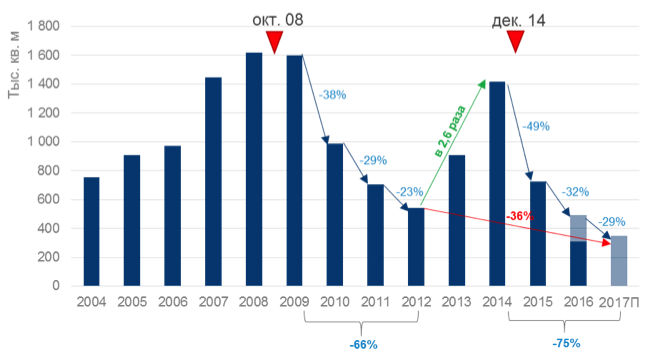

Динамика строительства бизнес-центров в Москве

Стоит отметить, что часть проектов в этой вакансии присутствует не в силу каких-то технических или локационных особенностей, а из-за негибкой коммерческой политики собственника или управляющей компании. Подобные ситуации мы наблюдали и в прошлый кризис — объект оставался пустым продолжительно время, тогда как все окружающие конкурентные здания находили своего арендатора.

Второй пул вакантных площадей формируют пустые помещения в качественных бизнес-центрах, которые сданы в аренду нескольким компаниям и имеют небольшой объем не самых ликвидных помещений. В случаях, когда бизнес-центр предлагается в аренду небольшими блоками, велика вероятность того, что какие-то отдельные помещения (угловые, плохо освещенные, на нижних этажах) будут оставаться пустыми, притом что в целом объект будет заполнен качественными арендаторами, а уровень вакансии на будет превышать 2-5%. Доля таких офисов на рынке невелика, и в общем объеме свободного предложения они составляют от 50 до 100 тыс. кв. м.

Третий пул вакантных площадей, самый объемный, — это качественные объекты, которые пока не нашли своего арендатора. Серьезных проблем у таких проектов по большому счету нет, однако ограниченный объем текущего спроса и высокая конкуренция между новыми бизнес-центрами ограничивают потенциал для сдачи объекта в аренду.

Кто они — арендаторы?

Если затрагивать вопрос арендаторов и источников спроса на текущем непростом рынке, то лидерами сейчас являются сектор информационных технологий и коммуникаций и сырьевой сектор, а также новый тренд на рынке — государственные и окологосударственные структуры и некоммерческие организации. В последнее время доля госструктур в объеме спроса существенно возросла. Так, с начала 2016 года на внутреннюю структуру спроса в значительной степени повлияла крупная сделка по приобретению представительствами городской администрации части бизнес-центра «ОКО» в ММДЦ «Москва-Сити». Благодаря закрытию данной транзакции доля некоммерческих структур в общем объеме сделок с начала года выросла до 16%. Но это не единственный пример на рынке — госсектор становится активным арендатором и покупателем качественный офисных площадей, меняя устаревшие советские здания на современные офисы. Сырьевой сектор продолжает оставаться активным на рынке, хотя запросы в этом сегменте характеризуются не столько большим числом отдельных компаний, сколько масштабами отдельных сделок.

Динамика свободных площадей в абсолютном и относительном выражении

Несмотря на сложные экономические реалии, которые, несомненно, влияют и на рынок недвижимости, и на спрос в целом, наиболее качественные офисы остаются востребованными, хотя сроки экспозиции объектов на рынке увеличились. Так, введенные за последние два с половиной года бизнес-центры еще могут предложить рынку около миллиона квадратных метров свободных площадей. На наш взгляд, большинство объектов, реализованных в последние годы, будут сданы в аренду потенциальным клиентам. Тем не менее к новому девелопменту, особенно крупноформатному, необходимо подходить с максимальной требовательностью, чтобы снизить риск стать частью рыночной «системной вакансии».

На фоне того что собственники пустующих бизнес-центров готовы идти на компромиссы и привлекать арендаторов интересными коммерческими условиями, новые проекты оказываются в условиях высокой конкуренции. В связи с этим девелоперу нужно внимательно относиться к характеристикам проекта, правильно планируя проект уже на самых первых стадиях, трезво оценивая локацию будущего офисного здания и его потенциал. И самое главное — входить сейчас в новую стройку имеет смысл с прицелом выйти на стадию арендной кампании, когда рынок стабилизируется и спрос начнет активно восстанавливаться, что, по нашим оценкам, произойдет не раньше, чем через два-три года