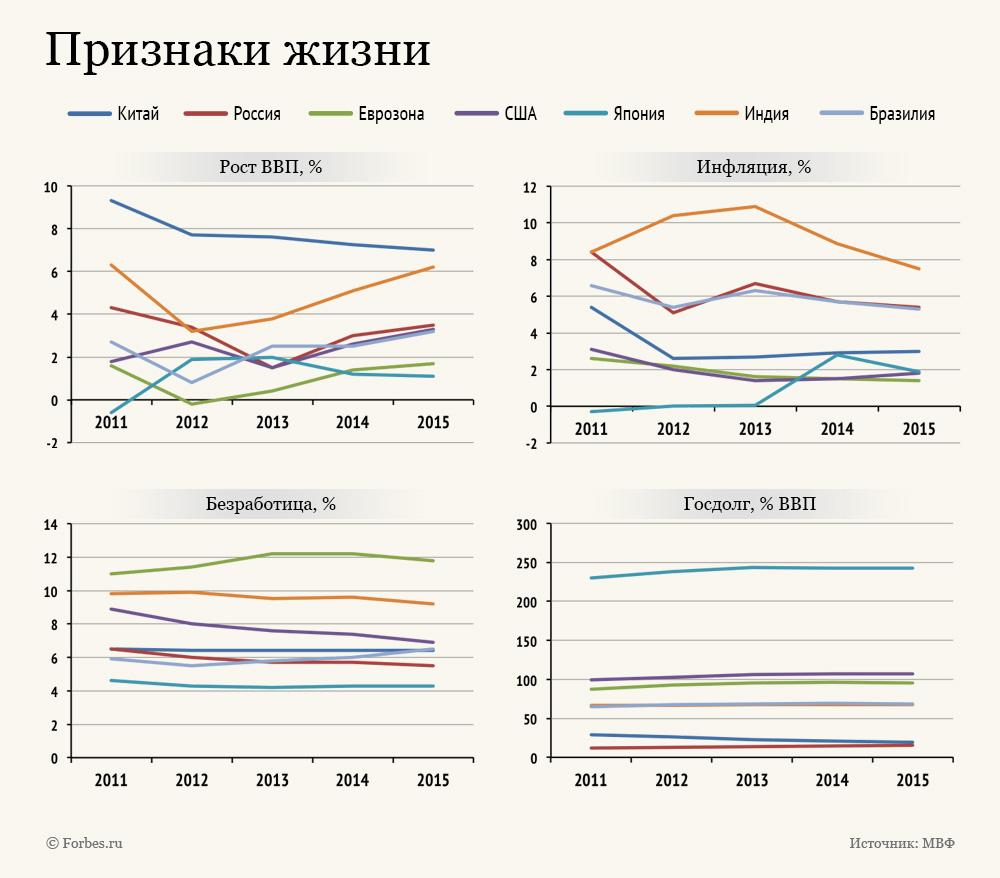

После богатого на события прошлого года, когда наконец-то прозвучал «зеленый свисток» от ФРС о свертывании скупки активов, ситуация в еврозоне несколько улучшилась, а Япония с самурайским фанатизмом включила на полную мощность печатный станок, оракулы из МВФ и статистических служб впали в глухой оптимизм. Тем более что «новые метлы» в Банке Англии и Банке Японии не привели к серьезным потрясениям, а кандидатура нового председателя ФРС Джанет Йеллен оказалась более чем приемлемой для рынков. Макроэкономические показатели в 2013 году улучшились практически на всех крупных рынках, а прогнозы (см. графики) превышают их. Однако «головокружения от успехов» следует избегать, а инвесторам на глобальных рынках не помешает доза трезвомыслия.

Наиболее предсказуемой представляется ситуация в еврозоне.

Нормализация бюджетной ситуации и даже экономический рост в странах Южной Европы, особенно Греции, не позволяет забыть, что подъем начался с очень низкой базы, а политическая поддержка остается сомнительной. Наиболее критичной представляется ситуация в Италии, где она в любой момент может пойти вразнос. Для поддержания минимального европорядка требуются ультранизкие ставки от ЕЦБ и железная рука Ангелы Меркель (которую может ослабить включение немецких социал-демократов в правящую коалицию).

Основной европейской проблемой остается высокая безработица и неспособность с ней бороться. Европейцы не научились корректировать рынок труда через миграцию, переобучение и смягчение трудового законодательства, которое в нынешнем виде лишь увеличивает нагрузку на социальное страхование и снижает налоговые поступления. Банковский сектор также остается в напряжении, и желание выстроить систему регулирования на уровне ЕС или еврозоны гарантированно встретят сильное сопротивление и попытки креативного обхода со стороны национальных регуляторов. При этом анемичные финансовые рынки могут позволить интересные покупки для иностранцев, а рефинансирование в евро может стать «фишкой года» на фоне роста ставок за океаном и развивающихся рынках. Расширение еврозоны будет окончено (на некоторое время) с принятием в нее Литвы, поскольку крупные страны, такие как Польша (соответствует критериям и не желает) и Венгрия (не желает и не соответствует), туда и не стремятся. На фоне усиления налогового пресса во Франции и Италии рост будет анемичен — Германия и страны Скандинавии не вытащат Европу из трясины.

В США все, включая экономический рост, будет необычно умеренным и аккуратным.

На политическом фронте не стоит ожидать большой активности — выборы в конгресс в ноябре 2014 года, скорее всего, будут ограничивать рвение обеих партий во вмешательство в налоговую и бюджетную политику. Корпорации продолжат ловить низкие ставки и рефинансировать долги. Однако безработица, уйдя к концу года ниже 7%, остается высокой и не собирается снижаться. Скорее всего, мы увидим медленное, но верное свертывание программы выкупа активов, достаточно аккуратное, чтобы ставка по 10-летним UST не ушла выше 3,25%, а 30-летней ипотеке — выше 5%, подорвав покупки жилья и рост потребительских расходов. Состояние рынка недвижимости и рынка труда, медленно восстанавливающихся после шоков последних пяти лет, будет ключевым фактором для нового руководства ФРС. У команды Джанет Йеллен и Стенли Фишера (роль бывшего первого замглавы МВФ и директора Банка Израиля в совете управляющих будет необычно высокой в силу его богатого опыта) до конца года развязаны руки. Следует отметить, что в Банке Израиля Фишер проявил себя сторонником агрессивных мер по предотвращению надувания пузырей в экономике, а с учетом ограниченной роли председателя ФРС в процессе принятия решений по рыночным операциям и легендарному умению нового зампреда уговаривать всех и вся вопрос, чья же эпоха наступила, будет не праздным. При более жесткой политике ФРС показатели роста и инфляции с высокой вероятностью останутся ниже ожиданий.

Япония пока останется экзотической экономикой, где ставки низки, инфляция и того ниже, а агрессивный рост денежной массы стал для властей последним способом поддержать анемичный рост. Огромный государственный и корпоративный долг пока останется внутренним делом островитян, но эффект высокого роста в этом году вряд ли позволит экономике расти прежними темпами.

Судьба развивающихся рынков будет не столь печальна — да, рост ставок в США приведет к снижению спроса на их долги и ослабит большинство валют. Китай продолжит либерализацию своего рынка и разборки с региональными долгами и «плохими» кредитами банков, а рост на этом фоне вряд ли будет столь бурным. Индия (где новый глава ЦБ «гуру из Чикаго» Раджан пытается задушить инфляцию) останется в центре внимания инвесторов, но рост в таких условиях также не слишком реален. Экономическая ситуация в Бразилии скорее позитивна, но инфраструктурный бум перед Чемпионатом мира по футболу себя исчерпал.

Про российскую стагнацию не писал только ленивый.

В целом проблемы бюджетного и финансового характера, доминировавшие в мировой повестке в 2007-2013 годах, если не решены, то осмыслены и поставлены под контроль. Решение проблем структурной безработицы, исчерпания источников для ускорения роста, устранения дыр в регулировании банковского сектора значительно сложнее и требует больших усилий от национальных правительств. Любое неправильное движение может привести к остановке восстановительных процессов — поэтому оптимизм прогнозистов и кажется чрезмерным.

В целом проблемы бюджетного и финансового характера, доминировавшие в мировой повестке в 2007-2013 годах, если не решены, то осмыслены и поставлены под контроль. Решение проблем структурной безработицы, исчерпания источников для ускорения роста, устранения дыр в регулировании банковского сектора значительно сложнее и требует больших усилий от национальных правительств. Любое неправильное движение может привести к остановке восстановительных процессов — поэтому оптимизм прогнозистов и кажется чрезмерным.