С начала 2000-х годов в России была запущена структурная реформа железнодорожного транспорта. Сторонние наблюдатели ждут простых ответов на вопрос: «Все, что делается в отрасли, — это скорее хорошо или скорее плохо?» На самом деле некоторые сегменты отрасли были реформированы, другие — нет, а в третьих и вовсе происходят попытки вернуться к советской плановой экономике.

Первая волна реформ

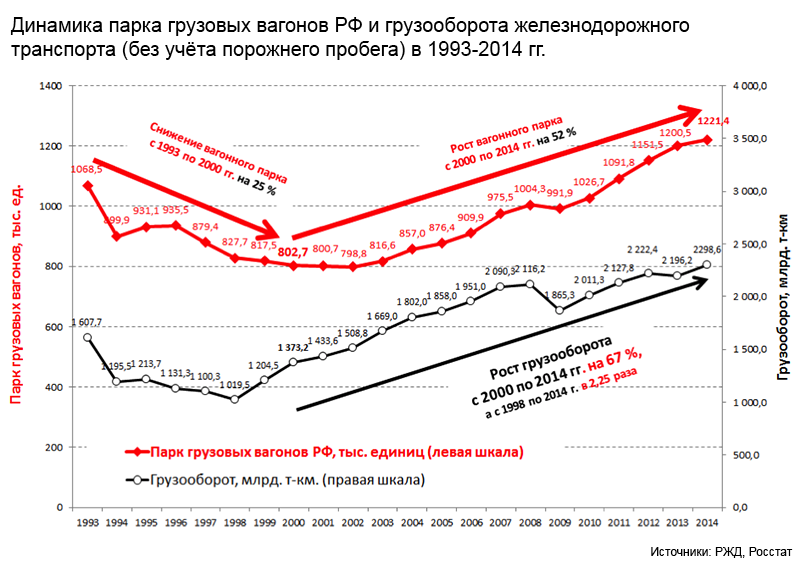

В начале 2000-х грузоотправители страдали от страшного дефицита грузовых вагонов, которых не хватало для вывоза продукции. Дефицит подвижного состава становился тормозом начинавшегося промышленного роста. Результатом либерализации этого сегмента стал рост вагонного парка России. Приход частного капитала в эту сферу ликвидировал дефицит вагонов. Более того, сегодня вагонов так много, что конкуренция привела к радикальному снижению ставок операторов (об этом — ниже). Грузоотправители как главные потребители услуг железных дорог от этого, безусловно, выиграли.

С 2000 по 2014 год грузооборот российских железных дорог вырос на 67%, а парк грузовых вагонов — на 52%. Если бы не инвестиции операторов в приобретение подвижного состава, то этот грузооборот просто невозможно было бы «освоить».

Собственно, в этом и заключается суть нормального «рынка покупателя»: предложение должно не равняться спросу, а превышать его, чтобы продавцы конкурировали друг с другом за внимание и рубли потребителя.

Те, кто ностальгируют по МПС СССР, призывают «ликвидировать профицит вагонов» и сделать так, чтобы не рынок, а некий «мудрый регулятор» определял «оптимальную» величину вагонного парка, зачастую просто не понимают, что такое сверхцентрализованное планирование. Вспомним огромные очереди в советских магазинах — там количество продавцов (и количество самих магазинов) определял именно регулятор, а не рынок.

Хотят нынешние пользователи услуг железнодорожного транспорта такой жизни? Очевидно, что нет.

Таким образом, потребители услуг ж/д транспорта в этой части выиграли от реформ: там, где раньше был страшный дефицит, теперь наоборот — избыток вагонов и возможность выбора.

Либерализованный сегмент: конкуренция снижает цены

Тариф, который платит грузоотправитель за перевозку груза, состоит из двух частей: инфраструктурной составляющей и вагонной (или, как сейчас говорят, операторской). Первая составляющая формируется РЖД и утверждается Федеральной службой по тарифам (ФСТ). Вторая — вагонная/операторская — дерегулирована и формируется на рынке в процессе взаимодействия спроса и предложения.

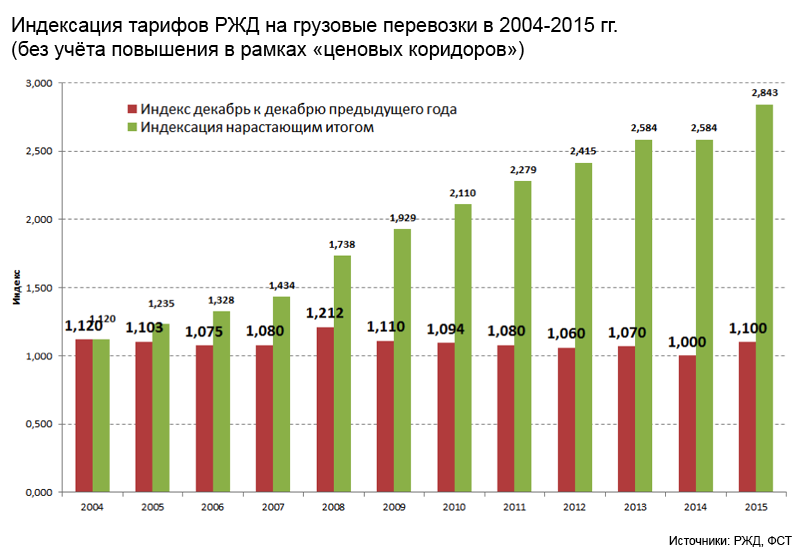

Давайте посмотрим, как ведут себя тарифы в этих двух сегментах: регулируемом и дерегулированном. Динамика индексации тарифов РЖД по годам приведена на графике 2.

В 2012 году тарифы РЖД выросли на 6%, в 2013-м — на 7%, в 2015-м — на 10%.

Помимо этого, в 2015 году в рамках применяемого РЖД «тарифного коридора» было произведено повышение цен на экспортные перевозки всех грузов (кроме угля) на 13,4% (плюсом к общему 10%-му росту) повышению, то есть в сумме на 24,7%.

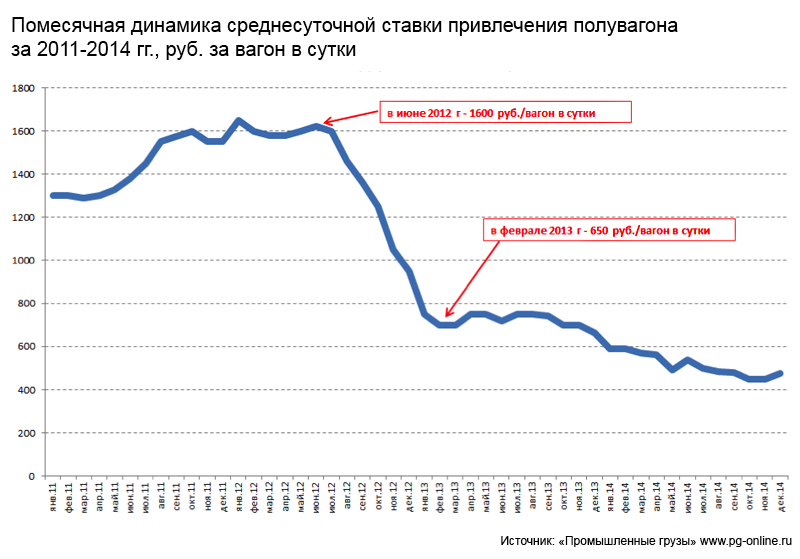

Сравним это с динамикой ставок частных операторских компаний, владельцев вагонов. Как видно на графике 3, на протяжении всего 2011 года и вплоть до середины 2012-го ставки за предоставление вагона росли. Затем с середины 2012 года к началу 2013 года произошло их радикальное снижение.

То есть тарифы РЖД (инфраструктурная составляющая) растут опережающими темпами относительно тарифов остальных участников рынка.

Опросы, проводимые журналом «РЖД-Партнер», показывают, что суммарные расходы грузоотправителей на перевозку сегодня на 25-30% ниже уровня Прейскуранта №10-01. Что это значит для грузоотправителя? Это значит, что если бы в данный момент все вагоны частных компаний вдруг вновь стали бы принадлежать РЖД и использоваться по регулируемому тарифу, то грузоотправитель платил бы на 25-30% больше, чем платит сегодня. Выигрыш в 30% — это и есть вполне измеряемый выигрыш экономики от наличия конкуренции.

Нереформированный сегмент: издержки растут

Посмотрим теперь на те сегменты, которых не коснулись реформы, — там ничего не изменилось по сравнению с временами плановой экономики.

Мощности инфраструктуры с 1993 года сокращались и к 2008 году произошло снижение: на 18% — общего количества железнодорожных станций, на 9% — развернутой длины станционных путей, на 20% — длины приемо-отправочных путей, на 20% — длины сортировочных путей.

Общее количество сортировочных станций сетевого значения уменьшилось с более 200 в 1999 году до чуть более 50 сегодня. Все годы с 2000 по 2012 характеризовались дефицитом локомотивной тяги. В 2013 году РЖД начала было исправлять ситуацию, увеличив закупки локомотивов, но в 2014 году, в связи с кризисом, снова их уменьшило.

Таким образом, наибольший провал наблюдается именно в тех сегментах отрасли, где не произошло либерализации.

Эти сферы — инфраструктура РЖД и локомотивная тяга — сохранились примерно в том же институциональном виде, как во времена МПС СССР. Эдакий недозатонувший фрагмент социалистической Атлантиды.

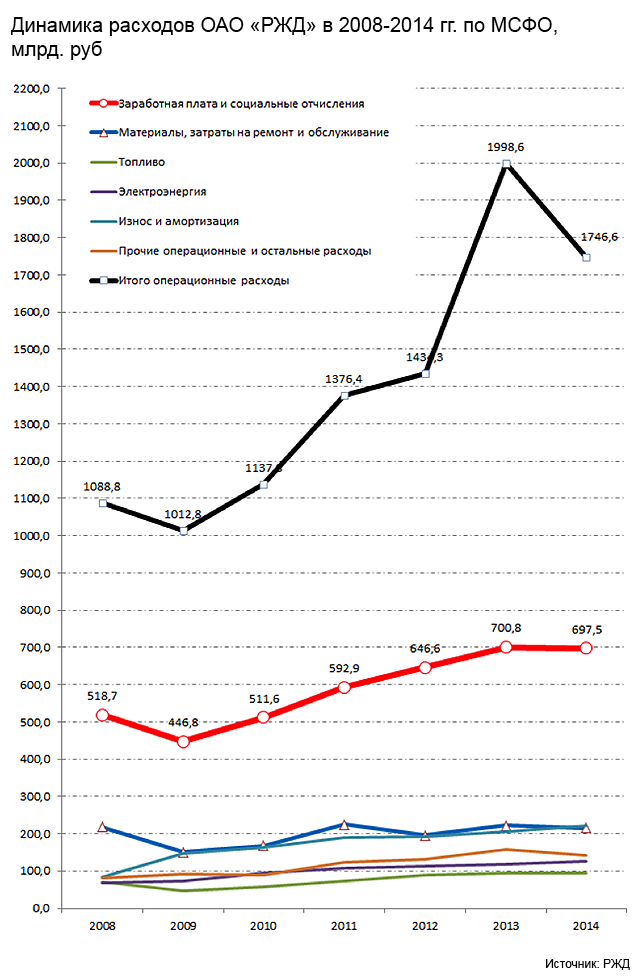

Чем это плохо? Хотя бы тем, что на фоне сокращающихся издержек в реформированном сегменте в монопольном сегменте издержки стабильно росли — см. график 4. И если новое руководство РЖД займется хотя бы сокращением издержек, это уже будет хорошо.

Однако остается принципиальный вопрос: что делать с катастрофическим дефицитом инфраструктуры? Если у государства нет денег на ее развитие, а форма собственности не позволяет привлекать частный капитал, то инфраструктура обречена стать ограничителем экономического роста.

Поэтому необходимо продолжить реформы. И в первую очередь — либерализовать рынок локомотивной тяги и допустить появление частных перевозчиков. Это, с одной стороны, ликвидирует дефицит локомотивов, а с другой — на отдельных, наиболее загруженных участках обострит дефицит инфраструктуры. И тогда уже все, от кого это зависит, согласятся на тот вариант, при котором в России появится частная инфраструктура.

Возникает вопрос: а будет ли частный капитал строить новые железные дороги?

Приведу несколько цифр. В 1870 году протяженность железных дорог США составляла 85 000 км — это ровно столько, сколько сегодня в России. В условиях полностью частного строительства без государственных инвестиций к 1880 году (за 10 лет) протяженность американской ж/д сети удвоилась и достигла 186 000 км. А к 1890 году она еще раз удвоилась, достигнув 320 000 км. При этом США в конце XIX века были куда более бедной страной, чем сегодняшняя Россия.

Приведу несколько цифр. В 1870 году протяженность железных дорог США составляла 85 000 км — это ровно столько, сколько сегодня в России. В условиях полностью частного строительства без государственных инвестиций к 1880 году (за 10 лет) протяженность американской ж/д сети удвоилась и достигла 186 000 км. А к 1890 году она еще раз удвоилась, достигнув 320 000 км. При этом США в конце XIX века были куда более бедной страной, чем сегодняшняя Россия.

Да и опыт тех стран, которые не побоялись приватизации своих железных дорог в виде вертикально интегрированных компаний в 1990-2000-е годы, говорит о том, что после приватизации инвестиции в развитие железнодорожной инфраструктуры обычно увеличиваются.