Долги, накопленные мировой экономикой, не могут (если не считать глобального военного конфликта) быть нейтрализованы иначе, чем системной инфляцией. А если рост мировой экономики окажется нестабильным, ничего, кроме масштабных монетарных интервенций, не останется. Инфляция в этом случае может взлететь до двузначных значений, как это было в 1980-е годы. Какие активы смогут защитить капиталы от краха доллара и евро?

Экономика, как известно, развивается циклично. В различные периоды 30-летнего экономического цикла от инфляции могут защищать различные инструменты. В начале цикла, когда растут цены на сырье, это могут быть биржевые товары. В середине цикла, когда идет бурный рост потребления и рост инфляции, это могут быть акции. И наконец, в конце цикла, в момент кризиса, это могут быть облигации или золото.

Сегодня мировая экономика находится в конце начальной стадии экономического цикла. Нас ожидает либо зона высокой инфляции, медленного роста и отсутствия эффективных краткосрочных инвестиционных решений, либо возврат обратно в кризис, если это фальстарт, а не восстановление.

Иными словами, сегодня для борьбы с инфляцией могут подойти или биржевые товары, или акции. Последние 10–12 лет товары выглядели существенно лучше акций только потому, что в 1990-е годы акции росли опережающими темпами. Это было связано с открытием новых рынков и появлением новых отраслей, но в первую очередь — с ростом кредитования: благодаря этому компании могли инвестировать в развитие и расширение бизнеса, что толкало вверх их стоимость.

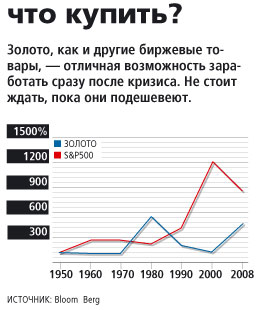

Сегодня, после начала цикла, биржевые товары выглядят очень дорогими и торгуются существенно выше себестоимости (уран — редкое исключение). Нефть, золото, продукция сельского хозяйства — нет однозначной уверенности, что все это будет дорожать и дальше.

Наоборот, предложение нефти по текущим ценам будет стабильно расти, а спрос — падать из-за внедрения новых источников энергии. В результате нефть будет долгие годы торговаться в определенном коридоре. Золото может упасть в цене, поскольку выполнило свою защитную функцию в кризис. Спрос на сельскохозяйственные товары может расти в силу роста потребления, но сезон 2010 года был аномально жарким, урожаи — низкими, запасы резко уменьшились, и цены выросли. Возможно, стоит подождать хорошей погоды в нынешнем году и временного падения цен.

На этом фоне инвестиции в акции выглядят куда более предпочтительными. Сегодня акции, пожалуй, единственный актив, находящийся вблизи исторических средних значений своих мультипликаторов (например, отношение цены к прибыли).

На этом фоне инвестиции в акции выглядят куда более предпочтительными. Сегодня акции, пожалуй, единственный актив, находящийся вблизи исторических средних значений своих мультипликаторов (например, отношение цены к прибыли).

Сочетание инфляции и бегства в потребление, наличия большого объема оборотного капитала и естественного роста развивающихся стран будет увеличивать доходы компаний — и стоимость акций.

Главное — выбирать более успешные, более дешевые и перспективные компании. Имеет смысл ориентироваться на компании, которые не связаны с добычей и поставкой дорогих биржевых товаров, а выпускают конечный продукт, чья себестоимость падает при падении цены сырья или не зависит от него, а спрос стабилен, даже если сырье растет в цене. Не стоит идти на поводу у моды и вкладывать деньги в акции интернет-компаний. Это, как и 10 лет назад, пузырь, не предполагающий стабильного роста.

Конечно, еще можно держать золото, делать ставку на рост нефти, опасаясь очередной волны кризиса и дожидаясь середины экономического цикла. Правда, если этот момент пропустить, можно потерять очень много.

Автор — управляющий партнер УК «Третий Рим»

Рисунок: Fotobank/Getty Images