На прошлой неделе (12-16 июля) аналитики, опрошенные Forbes, угадали направление движения рынка акций. Индекс ММВБ за неделю вырос на 0,3% до 1328 пунктов, индекс РТС прибавил 2,2% и закрылся на уровне 1390 пунктов (аналитики предсказывали рост на 3,1%). Всю неделю индексы росли благодаря позитивной отчетности американских компаний. Но в пятницу был опубликован рассчитываемый Мичиганским университетом индекс настроений потребителей, выражающий их желание тратить деньги. Индекс упал с 76 пунктов до 66,5 пункта (прогноз был на уровне 74 пунктов). Рынки отреагировали падением. Только в пятницу индекс S&P 500 просел на 2,88%. Индексы ММВБ и РТС потеряли по 1%.

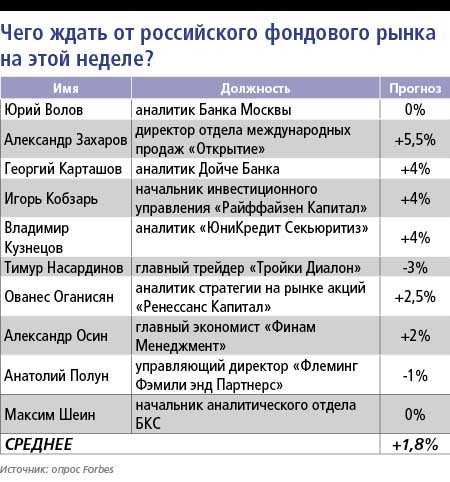

Прогнозы аналитиков на эту неделю разнятся от роста на 5,5% до падения на 3%. С одной стороны, публикация отчетности компаний Goldman Sachs (20 июля), Morgan Stanley (21 июля), Microsoft (22 июля) даст инвесторам основание для позитивных настроений. С другой стороны, данные по американскому рынку недвижимости (19 июля) и данные по безработице в США (22 июля) могут оказаться хуже ожидаемых. В этом случае рассчитывать на продолжение роста не стоит.

Юрий Волов, аналитик Банка Москвы:

«Прошедшая неделя показала, что результаты большинства компаний и банков за второй квартал оказались неплохими, и значение корпоративной отчетности на этой неделе несколько снизится. В то же время инвесторы будут вновь уделять больше внимания макростатистике, среди которой стоит выделить данные по строительному сектору из США (20 июля). В целом я ожидаю, что на этой неделе рынок продолжит консолидироваться на достигнутых уровнях и вряд ли продемонстрирует заметный рост или падение. Мой прогноз — 0%».

Александр Захаров, директор отдела международных продаж «Открытия»:

«На этой неделе я бы обращал внимание на результаты отчетности компаний финансового сектора — эти данные будут влиять на рынок сильнее других. 20 июля выходят данные Goldman Sachs, 21 июля — Morgan Stanley, а 22 июля — Citigroup. Инвесторы ждут хороших результатов. Так что позитив на рынке сохранится, мы подрастем до 1400 пунктов по индексу ММВБ».

Георгий Карташов, аналитик Дойче Банка:

«На этой неделе рынок продолжит расти, подогреваемый отчетами компаний. Самыми главными будут отчеты Goldman Sachs и Apple во вторник, Morgan Stanley в среду и Microsoft в четверг. Кроме того, я бы отметил публикацию данных по рынку недвижимости в понедельник и результатов вторичных продаж домов в пятницу. Остаются важными и показатели по рынку труда — отчет по уровню безработицы в США выйдет в четверг. На прошлой неделе экономические показатели были не очень хороши. Тем не менее мы ждем роста индекса РТС на 4%».

Игорь Кобзарь, начальник инвестиционного управления «Райффайзен Капитал»:

«Рынок откроется ростом на 1,5% в понедельник. Инвесторы настроены очень позитивно, ликвидность на хорошем уровне. Позитива добавил и тот факт, что на прошлой неделе были очень удачно размещены облигации Испании и Португалии — спрос превышал предложение. Я жду, что за неделю мы прибавим 4%».

Владимир Кузнецов, аналитик «ЮниКредит Секьюритиз»:

«Результаты работы американских компаний во втором квартале — за редким исключением вроде Google — оказались лучше ожидаемых. На этом позитивном фоне наш рынок может взять отметку 1400 по индексу ММВБ. Я прогнозирую рост на 4%».

Тимур Насардинов, главный трейдер «Тройки Диалог»:

«Учитывая волатильность прошлой недели, инвесторы будут внимательно следить за появлением как отчетности компаний, так и макроэкономической статистики. И я не жду хороших результатов — в лучшем случае мы закроемся на этой неделе так же, как и на прошлой, а вероятнее, упадем на 3%».

Ованес Оганисян, аналитик стратегии на рынке акций «Ренессанс Капитал»:

«Думаю, что на этой неделе стоит ждать продолжения хороших новостей от американских компаний. Я бы особенно отметил публикацию 20 июля данных Goldman Sachs и Yahoo. Так что я рассчитываю на небольшой рост — 2-3%».

Александр Осин, главный экономист «Финам Менеджмент»:

«Рынок ждет позитивной корпоративной и противоречивой макроэкономической статистики. Я ожидаю роста рынка акций на этой неделе на 2%».

Анатолий Полун, управляющий директор «Флеминг Фэмили энд Партнерс»:

«Снижение индекса уверенности потребителей говорит о замедлении роста экономики. Вероятно, ожидания были слишком оптимистичные, экономика будет восстанавливаться медленнее. Так что я прогнозирую падение на 1% к концу этой недели».

Максим Шеин, начальник аналитического отдела БКС:

«В последнее время российские акции демонстрировали устойчивую позитивную динамику. Отчетность американских компаний радовала нас на прошлой, порадует, надеюсь, и на этой неделе. Кроме того, мировые цены на нефть уверенно держатся выше $75 за баррель, что тоже играет нам на руку. Тем не менее ситуация остается противоречивой — остаются риски стагнации на фондовом рынке из-за ухудшения экономического прогноза ФРС США и замедления темпов роста экономики Китая. Индекс ММВБ все больше увязает в боковике, ограниченном на этой неделе диапазоном 1280-1360 пунктов».