«Обама, покажи, какой ты мужик, и арестуй главу Standard & Poor’s (Джона Чэмберса). Они обрушили экономику в 2008 году и сейчас сделают это снова», — написал в своем твиттере американский режиссер Майкл Мур. Снижение кредитного рейтинга США с ААА до АА+ агентством S&P и последовавшее за ним цунами, обрушившееся на фондовые рынки во всем мире, стало еще одним доказательством набирающей популярность теории: система координат в мировой экономике меняется — стирается грань между развитыми и развивающимися странами.

Впервые об этом заговорили после кризиса 2008 года, который развивающиеся страны, прежде всего Китай, Индия и Бразилия, пережили намного увереннее развитых. Какие за это время произошли перемены? Мохаммед Эль-Эриан, глава инвестиционной компании PIMCO, прогнозирует медленный рост ВВП США и стран Европы в ближайшие годы — не более 2% в год, а развивающиеся страны будут расти на 6% и сокращать разрыв.

Одним из основных критериев, на основании которых Всемирный банк классифицирует экономики, является валовой национальный доход (ВНД). Страны с ВНД на душу населения выше $12 276 считаются развитыми, ниже — развивающимися, они делятся на три группы. В группе, куда входит Россия (вместе с Китаем, Бразилией, Латвией, Турцией), ВНД вырос за три года на 20%, до $5900. Рост доходов населения в развитых странах замедлился: в Европе он упал к 2010 году на 2,3% (до $34 000), в Северной Америке — на 1,2% (до $46 700). Иными словами, разрыв немного сокращается, хотя он по-прежнему велик.

Зато есть показатели, по которым развитые страны догнали развивающиеся: например, безработица. По данным PIMCO, безработица в развитых странах составляет сейчас 8% населения против 6,5% в развивающихся (до кризиса: 5,5% и те же 6,5% соответственно).

Когда в 2008 году ипотечные бумаги с высшими рейтингами надежности в один миг превратились в мусор, привычные представления о надежности финансовых инструментов были разрушены. Сегодня под вопросом кредитоспособность стран, считавшихся самыми надежными заемщиками.

Реструктуризация долгов Греции, проблемы Португалии и Ирландии привели к тому, что облигации развитых стран дают большую доходность, чем бумаги развивающихся. Для примера: 10-летние облигации Китая в середине августа торговались с доходностью 3,96% годовых, России — 6%, Индии — 8,27%, Бразилии — 12,2%. Доходность греческих облигаций с теми же сроками погашения — 15,54%, португальских — 10,39%. Доходность по обязательствам Италии в августе доходила до 5,02% годовых. По данным Международного валютного фонда, с 2008 года уровень долговой нагрузки развитых стран вырос с 80% до 103% от ВВП. Развивающиеся страны по этому показателю выглядят как первоклассные заемщики — их долговая нагрузка осталась на уровне 33,5% ВВП.

Еще одно изменение в системе координат риск/доходность: представления классической экономической теории, согласно которым государственные облигации надежнее частных, того и гляди станут неактуальными. Стоимость свопов кредит-дефолт (CDS, отражают вероятность дефолта по тем или иным обязательствам) на облигации Греции в июле составляла 2007 базисных пунктов, Испании — 292 пункта, Франции — 170, а, например, Сбербанка — 175 пунктов, Citigroup — 133 пункта. При этом 10-летние бумаги Bank of America торгуются с доходностью 5,7% годовых, а облигации Shell c погашением в 2020 году — 2,9%.

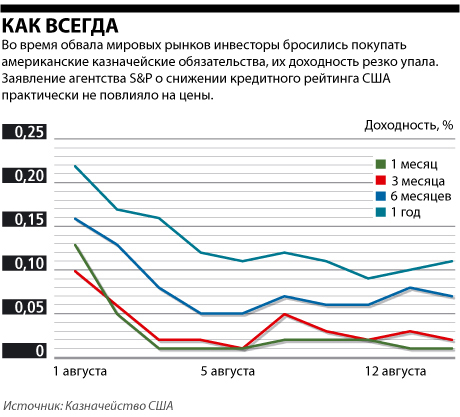

Означает ли это, что прежняя система координат разрушена? Как это ни странно звучит, но именно снижение кредитного рейтинга США продемонстрировало веру инвесторов в прежние ценности, в первую очередь в доллар и американские государственные облигации.

Доходность по ним резко снизилась (см. график), а индекс доллара по отношению к шести основным валютам (USDX) вырос с 74,6 пункта 5 августа до 74,9 пункта 8 августа.

Если оставить в стороне чехарду с долгами периферийных стран Европы, то система координат риск/доходность выглядит почти так же, как и раньше: 10-летние облигации США по-прежнему самые надежные (доходность 2,25%, у Германии — 2,33%), альтернативы доллару в качестве резервной валюты нет. В течение последнего десятилетия доля золотовалютных резервов ЦБ мира, номинированная в долларах, снизилась с 70,7% до 61%, но только за счет появления евро. Развивающиеся страны пока не готовы занять место развитых.

Какую инвестиционную стратегию выбрать в этих условиях? Помимо долларовых активов следует обратить внимание на золото, в качестве хеджирующего актива подойдет кофе. Акции и облигации стоит выбирать с большой осторожностью. И помните: небольшой отель на берегу Средиземного моря при умном подходе всегда обеспечит 15% годовых.

В подготовке статьи принимали участие Алексей Савкин, Алексей Ильин, Борис Грозовский