Из 905 банков, работающих в сфере розничного кредитования, образовательные кредиты выдают только 12. Хотя спрос на такие займы есть: в России на платных отделениях вузов обучается 1,2 млн человек. Но только около 1% студентов расплатились с институтом с помощью банка, заняв, по данным аналитического агентства Frank research group, всего около $60 млн. Это сотые доли процента от общего объема кредитования физических лиц.

В США совсем другая картина. Ежегодно там выдается в виде образовательных кредитов более $100 млрд. За всю историю американские студенты заняли у банков около $1,17 трлн. Причем обучающийся может взять не один, а несколько кредитов: у правительства и у частных банков. Просрочка по таким кредитам низкая, около 4%. Не сумевшие погасить кредит молодые люди расплачиваются с государством другим способом: к примеру, отправляются работать учителями на Аляску.

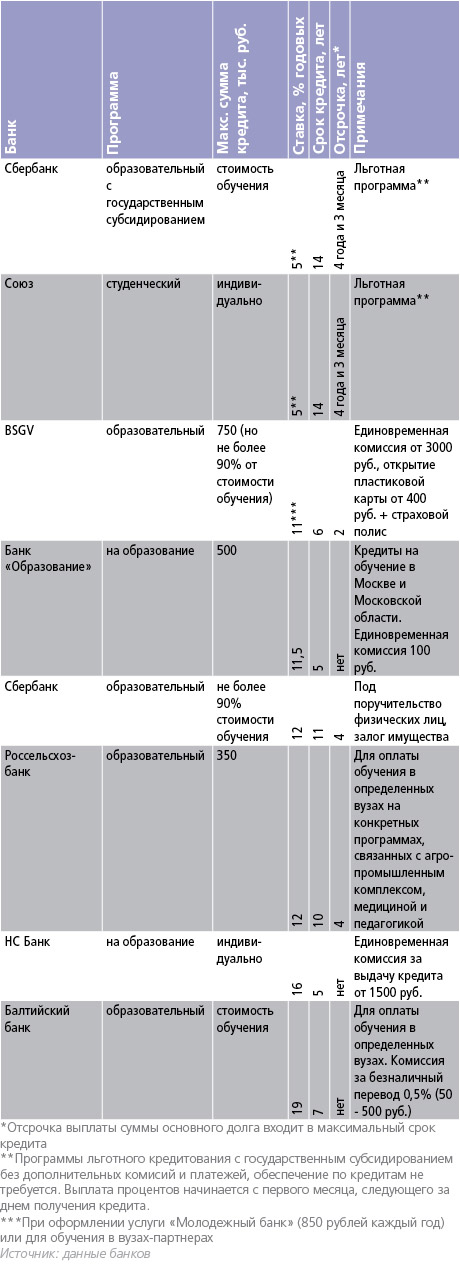

В России образовательные кредиты стали выдаваться в начале 2000-х годов. Первопроходцами были Сбербанк, банк «Союз» совместно с компанией «Крейн» и BSGV. За 11 лет на этот рынок вышли всего 9 банков. Самая выгодная процентная ставка — 5% годовых — у Сбербанка и банка «Союз». Часть расходов банка по кредиту (в размере ¾ ставки рефинансирования в 8,25%) компенсируется государством в рамках эксперимента по государственной поддержке кредитования студентов. Государство также компенсирует часть невозвращенных кредитов, но не более 20% портфеля. Это максимальный уровень просрочки, который безболезненно может позволить себе банк.

Оба банка предъявляют жесткие условия по успеваемости: не больше одной «тройки» за два семестра. Кроме того, список вузов сильно ограничен — всего 56. Займы предоставляются в основном людям, которые хотят получить техническое образование.

В других банках условия по образовательным кредитам почти не отличаются от потребительских займов. Банки предпочитают заключать договор только на несколько месяцев (от 5 до 36), требуют поручителей или залога имущества, страхования жизни и здоровья или наличия постоянных доходов. В среднем ставки по таким программам составляют 15-27% плюс в некоторых банках взимаются дополнительные комиссии (см. таблицу). Такой разброс ставок говорит о том, что рынок образовательных кредитов только формируется и какой-либо конкуренции здесь нет.

Почему в России не развивается рынок образовательных кредитов? В первую очередь потому, что в этом не заинтересованы сами банкиры. Прибыль по таким займам невелика, зато рисков хоть отбавляй. «Уровень риска по продукту не позволяет установить по нему такую ставку, которая, с одной стороны, сделала бы продукт выгодным для банка, а с другой — осталась доступной и привлекательной для заемщика-студента», — рассказывает директор управления розничного кредитования Сбербанка Наталья Карасева. «Чтобы сделать образовательные кредиты доступными, требуется государственная поддержка либо финансовая поддержка и поручительство компаний, заинтересованных в подготовке кадров», — считает председатель правления банка «Союз» Андрей Хандруев.

Но господдержка не решит других проблем. В условиях нестабильной экономической ситуации банкам невыгодно выдавать кредиты на длительный срок, отмечает генеральный директор «Интерфакс-ЦЭА» Михаил Матовников. Классический кредит на образование предполагает отсрочку выплат основного долга до завершения обучения. Но в условиях высокой инфляции и ставок это становится серьезной проблемой. Банкирам проще выдать потребительские кредиты под более высокий процент. Кроме того, платное высшее образование в России еще не развито, поэтому спрос на такие кредиты ограничен. «В ближайшее время ожидать изменения ситуации не стоит, — считает Матовников. — Банки будут развивать образовательные кредиты, когда будет исчерпан потенциал роста в других сегментах кредитования».

Где взять кредит на образование?

Банки, которые выдают целевые кредиты на четыре года для получения степени бакалавра