Государственная дума приняла в первом чтении закон, обязывающий банки изменить схему работы банкоматов. Они должны будут до снятия денег указывать размер комиссии на экране и отражать эту цифру в чеке. Депутаты зря старались: реализовать идею сложно, а практической пользы от этого не будет.

«В настоящее время в системе платежных услуг через банкоматы отсутствует информация на экране, а также запись в квитанции по итогам операции о комиссионных услугах банка, независимо от принадлежности кредитной карты. Это неприемлемо, особенно в условиях финансового кризиса, когда банки за последнее время подняли стоимость комиссии в 2-3 раза по сравнению с 2008 годом и не информируют клиентов об этом», — говорится в пояснительной записке к законопроекту.

Депутаты, которые внесли в Думу законопроект, по словам председателя подкомитета по банковскому законодательству Павла Медведева, сами столкнулись с ситуацией, когда за снятие денег в «чужом» банкомате с них взяли непомерно высокую, на их взгляд, комиссию. Первая мысль, которая пришла им в голову, — заставить банкоматы «чужих» банков сообщать о комиссии, которую они берут.

Хорошую на первый взгляд идею технически реализовать очень сложно. Вывести на экран банкомата какую бы то ни было информацию не представляет проблемы. Трудность в другом: в подавляющем большинстве случаев комиссию за снятие наличных в банкомате «чужого» банка берет только «свой» банк — эмитент карточки. Процент комиссии «за снятие наличных в банкоматах стороннего банка» четко прописан в тарифах, с которыми клиент знакомится (или по крайней мере должен знакомиться) при заключении договора. А с банком, которому принадлежит банкомат, банк–эмитент карточки расплачивается сам. По этой схеме работают крупнейшие международные платежные системы VISA и MasterCard.

Обычно люди стараются снимать деньги в банкоматах своего банка — в большинстве случаев это бесплатно. Если нужно срочно снять деньги, а «своего» банкомата поблизости нет, приходится платить комиссию. Неважно, чей банкомат первым попадется на пути, комиссия в любом случае будет одинаковой. Чтобы сообщить клиенту о размере комиссии, банк — владелец банкомата должен каким-то образом связаться с банком — эмитентом вставленной в банкомат карты, чтобы узнать, сколько тот договорился брать с данного клиента за снятие денег в «чужих» банкоматах.

Дело в том, что при снятии денег банк — владелец банкомата с эмитентом карточки не связывается: связывается он лишь с платежной системой. Платежная система «знает», сколько денег на счету, но не знает подробности договора с владельцем карты.

«Никакой ценности для клиента я в новом законе не вижу. Комиссия будет одной и той же, какого бы банка банкомат человек ни нашел. А на тарифы своего банка нужно смотреть внимательно в самом начале, когда заключаешь договор на обслуживание. Так же, как на ингредиенты колбасы надо смотреть в магазине, а не в тот момент, когда есть желание отправить бутерброд в рот», — говорит Евгений Савенко, заместитель главного операционного директора Альфа-банка.

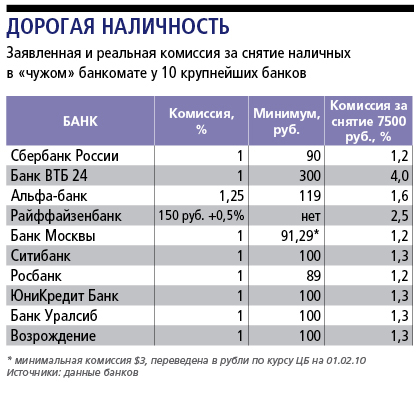

Тарифы, действительно, стоит смотреть внимательно. Банк — эмитент карточки за снятие денег в «чужих» банкоматах обычно берет достаточно высокую минимальную комиссию, выраженную в рублях. Комиссия в процентах может быть невысокой, но минимальная комиссия в рублях почти всегда оказывается значительно выше. Из крупнейших банков самую высокую комиссию — минимум 300 рублей за операцию — требует со своих клиентов ВТБ 24 (см. таблицу). Процентная комиссия, как и в большинстве других банков, здесь всего 1% от снятой суммы, но для того, чтобы воспользоваться этими условиями, нужно найти банк, банкоматы которого могут выдать «чужим» клиентам 30 000 рублей. Сделать это практически невозможно. Обычный лимит для «чужих» клиентов — 7000–10 000 рублей.

Таким образом, если по карточке ВТБ 24 срочно понадобится снять 1000 рублей, то комиссия составит 30%.

Депутатам в этом смысле не повезло — большинство из них получают зарплату как раз на карточки ВТБ 24.

Та же история год назад произошла и с сотрудниками Федеральной антимонопольной службы. Они тоже получают зарплату в ВТБ 24 и не раз удивлялись большой комиссии за снятие денег в «чужих» банкоматах. Антимонопольщики признаются, что поначалу думали, будто комиссию с них берут другие банки, а не ВТБ 24. В результате в начале 2008 года ФАС провела опрос крупнейших банков на предмет того, как они информируют пользователей своих банкоматов о комиссиях за снятие наличных. Формальным поводом стало обращение в ФАС держателя банковской карты, который для получения 500 рублей воспользовался банкоматом другого банка и впоследствии узнал, что с его счета была списана комиссия в 90 рублей. В жалобе заявитель утверждал, что данную комиссию взимает банк — владелец банкомата. При этом информацию о наличии комиссии банкомат не предоставлял.

В результате опроса банков ФАС выяснила, что 90 рублей с заявителя взял его банк, а не владелец банкомата. Все банки ответили, что не берут комиссию в банкоматах с «чужих» клиентов, если они приходят с рублевыми карточками VISA или MasterCard и снимают рубли. Шесть из 19 банков ответили, что берут комиссию с «чужих» клиентов в том случае, если они снимают по своим картам иностранную валюту или имеют карточки отличных от VISA или MasterCard платежных систем. В таких случаях комиссии могут составить от 0,3% до 2,5%. Применяются они нечасто, и все банки, кроме одного, предупреждают об этом клиентов через банкоматы.

В то время банки убедили ФАС, что ничего не прячут от пользователей банкоматов. Теперь им предстоит сделать то же самое с депутатами. «Я сам не сталкивался с тем, чтобы сторонние банкоматы брали комиссию, но люди, которые придумали и внесли этот закон, утверждают, что попадались», — рассказал Forbes Павел Медведев. По его словам, закон существует «пока в очень наивной форме», фактически его еще предстоит написать.

Пока, по словам Медведева, понятно одно: банкомат «чужого» банка не сможет подсчитать все издержки клиента из-за серьезных технических проблем. «Обсуждая вопрос с представителями IT-департаментов банков, мы поняли, что придется остановиться на промежуточном варианте: банки будут подробно объяснять гражданину, как формируется комиссия при снятии наличных в банкоматах других банков, а банкоматы будут предоставлять информацию о комиссиях только своих банков», — говорит он. В таком случае на экране банкомата владелец карточки чаще всего будет видеть просто «0».

Большинство крупных банков, в том числе и Сбербанк, устанавливают лимит на снятие наличных в своих банкоматах для карточек сторонних банков на уровне 7500 рублей. В таблице приведены комиссии 10 крупнейших розничных банков за снятие наличных в «чужих» банкоматах по классическим дебетовым карточкам VISA и MasterCard. Из таблицы хорошо видно, что, пользуясь «чужим» банкоматом, нужно в первую очередь помнить про фиксированную комиссию.