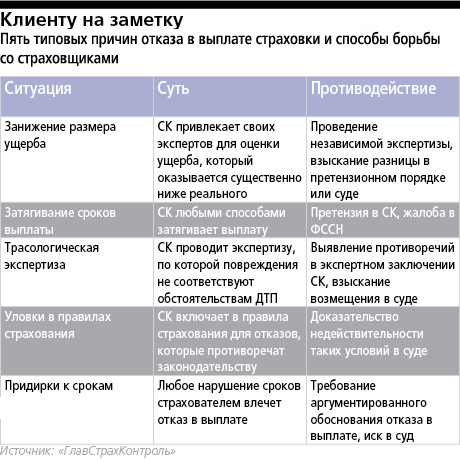

Страховые компании пользуются различными уловками, чтобы отказать в выплате страхового возмещения. С каждым годом они совершенствуют свое мастерство, поэтому клиентам необходимо быть юридически грамотными, чтобы заставить страховщиков платить. Около 80% спорных ситуаций можно отнести к пяти типовым способам отказа в выплате. Как чаще всего поступают страховые компании, чтобы не платить по ущербу, и как с этим бороться.

Снижение размера ущерба

Владелица автомобиля Toyota Corolla Анна Лукина вспоминает, что очень сильно перепугалась, когда на встречную полосу внезапно выскочил автомобиль «Жигули». В результате удара передняя часть Toyota была сильно помята, передвигаться своим ходом автомобиль не мог. Более того, ремонтировать автомобиль стоимостью 500 000 рублей, возможно, не было смысла — уж очень существенными казались повреждения.

Анна обратилась в «Ингосстрах» (там была застрахована машина), сумма возмещения была оценена в 375 000 рублей, то есть чуть меньше 75% от стоимости автомобиля. Если бы сумма была чуть выше, компания признала бы автомобиль не подлежащим восстановлению. Это дало бы Анне возможность не ремонтировать его, а получить всю сумму страховки. Привлеченные независимые эксперты определили стоимость ремонта в размере 400 000 рублей. Страховщик согласился и выплатил сумму в соответствии с условиями урегулирования убытка по полной гибели.

Что же произошло? Часто страховые компании пользуются услугами приближенных оценщиков, чтобы минимизировать выплаты. Поэтому в спорной ситуации следует провести независимую экспертизу, которая оценит размер ущерба. Если эта оценка окажется выше, появляется возможность договориться со страховой компанией в досудебном порядке.

Затягивание выплат

Одно из самых распространенных нарушений страховщиков — затягивание сроков выплат. С этим столкнулся Вадим Комаров, владелец автомобиля Renault Logan, который был застрахован по договору каско в компании «Россия». Как-то, когда сам Комаров находился на работе, в его припаркованный автомобиль кто-то врезался. После получения всех документов на страховую выплату компания довольно быстро определила размер ущерба, составила страховой акт, запросила банковские реквизиты, на которые должны были быть перечислены деньги, но выплат так и не произвела.

Расстроенный клиент неоднократно звонил в страховую компанию, но у сотрудников всегда находились объяснения происходящему «недоразумению». Вадим понял, что на самом деле никто и не хотел выплачивать страховое возмещение по произошедшему страховому случаю. Для получения денег в этой ситуации иногда достаточно составить письменную претензию в страховую компанию и жалобу в Федеральную службу страхового надзора (ФССН).

Трасологическая экспертиза

Страховые компании в каждом клиенте, обратившемся за страховой выплатой, видят только мошенника, а не человека, которому необходимо компенсировать свой ущерб. В некоторых случаях они готовы нести затраты на проведение дополнительных экспертиз, чтобы проверить, соответствуют ли повреждения описанным обстоятельствам ДТП. Это называется трасологической экспертизой.

Вот случай, который произошел с Ольгой Столяровой: ее Honda Civic была повреждена на стоянке около дома. Собираясь выезжать на работу, она обнаружила вмятины и царапины на своем автомобиле и вызвала сотрудников ГИБДД. Получив все необходимые документы, Ольга обратилась в страховую компанию с заявлением о выплате.

Страховая компания «ВТБ-Страхование» прибегла к помощи трасологической экспертизы. Она определила, что данные повреждения не могли быть получены в результате заявленных страхователем событий. Проблема в данном случае заключается в следующем: по заказу страховой компании эксперты готовы подтвердить любые ее опасения.

Наивно думать, что если страховая компания потратилась на проведение экспертизы, то она поменяет свое мнение по страховому случаю без судебного решения. Вероятность обратить решение суда в свою пользу повышается, если вы проведете собственную независимую экспертизу.

Уловки в правилах страхования

В своих правилах страховые компании указывают огромное количество случаев, на которые не распространяет свое действие договор страхования. Это нарушение правил пожарной безопасности, правил перевозки грузов, правил дорожного движения и т. д. Страховая компания не заплатит, если вы забыли в машине ключи или регистрационные документы, не закрыли автомобиль или не поставили его на сигнализацию. Фантазия страховщиков тут бесконечна.

В каждом из этих случаев сотрудник страховой компании будет показывать пункт или статью правил страхования, в которых черным по белому написано это исключение. Клиенты часто верят страховщику и не предпринимают никаких действий для получения выплат по таким случаям, а зря.

Выходя из своего Land Rover, Александр Герус плохо затушил сигару, которую курил за рулем. Случившийся из-за этого пожар полностью уничтожил автомобиль. Страховая компания «МАКС» отказала в выплате страховки, поскольку пожар, произошедший в результате неосторожного обращения с огнем, правилами страхования не отнесен к перечню страховых случаев.

Но в соответствии со статьей 963 ГК РФ только законом могут быть предусмотрены случаи отказов в выплате из-за грубой неосторожности страхователя или выгодоприобретателя. Все вышеперечисленные случаи представляют собой грубую неосторожность, следовательно, основания для отказа в выплате по ним не могут быть предусмотрены правилами страховой компании.

Таким образом, приведенный случай отказа в выплате возмещения абсолютно не соответствует закону, поэтому суд должен встать на защиту страхователя и обязать страховую компанию осуществить выплату страхового возмещения.

Придирки к срокам

Все мы знаем, что правила страхования устанавливают сроки, в течение которых необходимо заявить о произошедшем событии в уполномоченные государственные органы, проинформировать страховщика о страховом случае и т. д. В случае несоблюдения таких сроков страхователем страховые компании часто отказывают в выплате.

Станислав Иванов оставил свою Mazda CX-7 возле дома и уехал в командировку. После своего возвращения он обнаружил, что автомобиль поврежден, обратился в милицию за получением документов, а затем в «Ингосстрах» с заявлением о страховой выплате. Компания отказала, ссылаясь на то, что страхователь не исполнил свои обязательства по незамедлительному обращению в органы МВД.

Однако страховщик не учел, что понятие «незамедлительно» может быть истолковано различно в зависимости от ситуации. В действительности страхователь незамедлительно после своего возвращения из командировки обратился с заявлением в органы МВД и тем самым надлежащим образом исполнил свои обязательства по договору страхования.

Страховщику, по всей видимости, придется согласиться с доводами страхователя либо доказывать правоту в суде. При этом не может быть сомнений в том, что в данной ситуации суд встанет на сторону страхователя.