Бенджамин Грэм, автор знаменитых трудов об инвестициях в ценные бумаги и учитель непревзойденного Уоррена Баффетта, советовал определиться со своим стилем инвестирования и по возможности не изменять ему. Он делил всех инвесторов на два типа: пассивный и активный. Активный стиль, кстати, предполагает поиск недооцененных рынком идей, а отнюдь не более активную торговлю. Пассивный тип подразумевает получение среднерыночной доходности с помощью инвестиций в различные индексы.

В этом случае инвестор практически застрахован от получения результатов хуже рынка и не зависит от человеческого фактора. Получение среднерыночной доходности на протяжении длительного времени — значительно более трудное достижение, чем кажется на первый взгляд. Тех же, кто способен стабильно из года в год обыгрывать индексы, можно пересчитать по пальцам.

Говоря об индексах, чаще всего подразумевают так называемые индексы, взвешенные по капитализации, вроде S&P500 или индексов РТС и ММВБ. Доля каждого эмитента в таком индексе соответствует капитализации компании. Теоретически это отражает объективную картину рынка, но в реальности сплошь и рядом подобные индексы создают проблему излишней концентрации портфеля в той или иной ценной бумаге или отрасли.

Например, в российском индексе ММВБ доля акций «Газпрома» составляет 16,3%, «Лукойла» — 15,3%, Сбербанка — 12,3%, «Норильского никеля» — 9%. Это означает, что больше половины индекса приходится всего на четырех эмитентов. Отсутствие диверсификации значительно увеличивает рисковые параметры портфеля.

Практически в каждом индексе, взвешенном по капитализации, превалируют крупные компании.

Одним из решений этой проблемы является использование для инвестиций так называемых равновзвешенных индексов (Equal Weight Index). Методология создания такого индекса довольно проста — всем компаниям, входящим в классический индекс, присваивается одинаковый вес. В случае с S&P500 на каждую из 500 компаний в индексе приходится 0,2%.

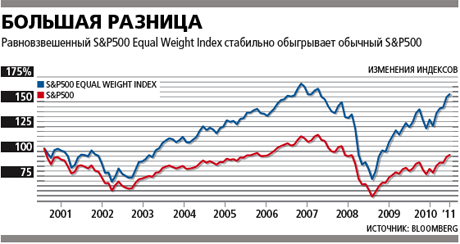

Этот подход также известен как «наивная» диверсификация. Анализ доходности обычного индекса S&P500 и его равновзвешенного аналога S&P500 Equal Weight Index показывает, что на периоде 10 лет последний показал результат на 38% лучше! В годовом выражении S&P500 Equal Weight Index показывает в среднем результат на 3% лучше, чем традиционный индекс.

У этого феномена есть еще несколько объяснений. Такой способ конструирования индекса значительно увеличивает веса компаний средней и малой капитализации, доля которых в традиционных индексах невелика. Любой опытный инвестор знает, что самый впечатляющий рост нередко наблюдается именно среди небольших компаний. В обычном индексе S&P500 на 10 крупнейших компаний приходится примерно 20% веса, а в равновзвешенном индексе эти компании получили всего 2%.

В равновзвешенных индексах меняются доли отдельных секторов, потому что вес сектора начинает определяться не размером, а количеством входящих в него компаний. Например, в случае с российским индексом ММВБ, включающим 30 компаний, на нефтегазовый сектор приходится 52% индекса. Если бы на все 30 компаний, входящих в индекс, приходился одинаковый вес, доля нефтегазового сектора уменьшилась бы до 30%. Рост такого индекса по итогам 2010 года составил бы 36,7%, а не 21% (обе цифры в долларах США).

Ну и наконец, в алгоритм равновзвешенного индекса заложено классическое правило инвестирования «продавай дорого, покупай дешево». Так как в индексе должны поддерживаться равные веса всех входящих в него компаний, инвестор будет вынужден продавать излишне подорожавшие акции и, наоборот, докупать подешевевшие. Всего лишь следование этому нехитрому принципу драматически влияет на результат.

Автор — управляющий партнер UFG Wealth Management