Положительные стороны публичности хороши на растущем рынке, в условиях кризиса те же преимущества могут обернуться недостатками

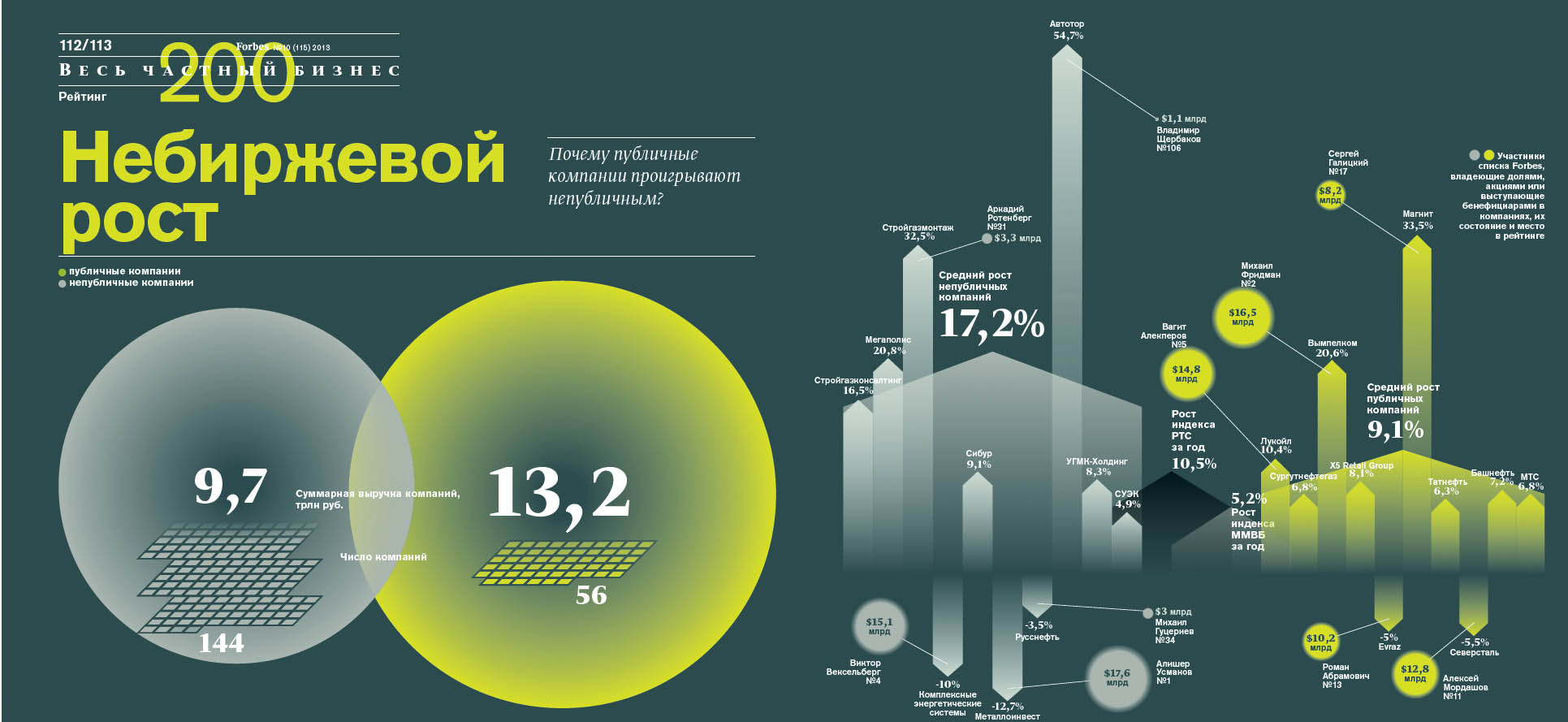

В 2012 году в рейтинге частных компаний по версии Forbes оказалось 56 публичных компаний. Их непубличных конкурентов в 2,5 раза больше. Если сравнивать в абсолютных цифрах, то безусловный перевес на стороне публичных игроков — их суммарная выручка в 2012 году составила 13,2 трлн рублей против 9,7 трлн рублей у непубличных. Но если посмотреть на рост выручки, то выходит, что непубличный сектор развивается гораздо динамичнее.

В первой десятке самых быстрорастущих компаний рейтинга нет ни одной компании, чьи акции обращались бы на бирже.

Выручка всех непубличных компаний — участниц рейтинга выросла за 2012 год в среднем на 17,2%, их публичные конкуренты росли почти вдвое медленнее, в среднем на 9,1%. Динамика последних примерно соответствует росту индекса РТС, который прибавил за год 10,5%.

Бум российских IPO пришелся на середину 2000-х годов. Тогда публичность считалась безусловным благом, говорит директор Института анализа предприятий и рынков, профессор НИУ ВШЭ Андрей Яковлев. Публичные компании вынуждены много рассказывать о себе, прозрачность снижает риски инвесторов и открывает дорогу к дешевому финансированию, а значит — дает возможность для расширения бизнеса. Почему же публичные компании проигрывают своим закрытым конкурентам?

С одной стороны, это обстоятельство можно отнести к эффекту низкой базы. Как правило, компании становятся публичными, уже достигнув зрелости. Владельцы стремятся продать бизнес на пике его цены, а значит, инвесторам он часто достается на излете, когда бурных темпов роста ждать уже не приходится.

Но есть и еще одно обстоятельство, считает Яковлев. Все перечисленные плюсы публичности хороши на растущем рынке. В условиях кризиса те же преимущества могут обернуться недостатками. «Фондовые рынки зависят от конъюнктуры, и, если она слаба, публичная компания страдает от этого первой», — говорит Яковлев. Раскрывая максимум информации о себе, она вынуждена сообщать и о рисках, которым подвержена, и чем выше эти риски — тем ниже интерес инвесторов, тем сложнее привлечь внешнее финансирование для дальнейшего роста. К тому же всей полнотой раскрытой информации могут воспользоваться не только инвесторы, но и конкуренты.

Все те же риски, безусловно, существуют и для закрытых компаний. Но если у фирмы прочное финансовое положение и над ней не довлеет мнение инвестиционного сообщества, которое зорко следит за каждой неудачей, пережить сложные времена может оказаться

проще.