Крах еврозоны: «История одной смерти, о которой знали заранее»

В мае этого года фондовый рынок повел себя точно в соответствии с народной инвестиционной приметой — sell in may and go away, по которой с приближением лета лучше забыть об акциях. Этот эффект можно наблюдать чуть ли не каждый год. По различным исследованиям, с мая по октябрь рынок в среднем прибавляет куда меньше, чем с ноября по апрель. В полном соответствии с приметой, как только закончился апрель, индекс S&P 500 упал на 6% — до 1317 пунктов. Похожая ситуация была и в 2010 году, хотя в 2011 году сильное падение пришлось на июль.

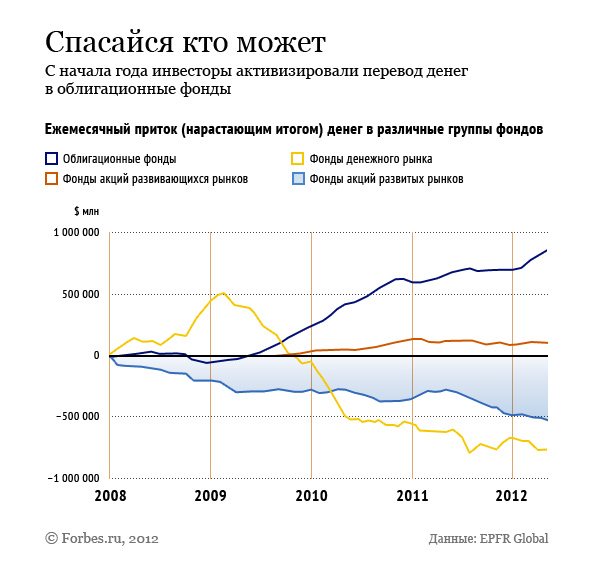

Те, кто верит в приметы, в этому году могли бы избежать потерь — впрочем, не на российском рынке. А российский рынок катится вниз начиная с середины марта, с начала же года индекс ММВБ потерял 11%. Прошлая неделя не принесла особых изменений: индекс ММВБ остался практически на том же уровне — 1281 пункт. По данным EPFR, отток средств с развивающихся рынков продолжается третью неделю подряд. На прошлой неделе утекло $1,5 млрд, неделей ранее — $2,26 млрд. С начала года инвесторы уходят из фондов акций, денежного рынка, вкладывая средства в фонды облигаций.

Во всем виновата Греция, чья экономика хоть и составляет всего 2% ВВП ЕС, но может обрушить зону евро. На 17 июня в Греции намечены новые парламентские выборы, так как после выборов 6 мая победившие партии не смогли сформировать коалиционное правительство. Около 22% греков поддерживают сегодня леворадикальную партию «СИРИЗА», которая выступает за отказ от соглашений с ЕС и МВФ о предоставлении финансовой помощи стране. Именно разрыв соглашений, по которым Греция взяла на себя обязательства сократить расходы бюджета в обмен на помощь, и может привести к выходу Греции из еврозоны.

Ситуация с Грецией чем-то напоминает повесть Маркеса «История одной смерти, о которой знали заранее». В ней идет речь о том, как одного из жителей небольшого городка в Латинской Америке хотели убить и таки убили, несмотря на то что о готовящемся преступлении знал весь город. Многие не воспринимали информацию всерьез, не придавали ей значения, не верили, что убийство может произойти и, увидев будущую жертву в спокойном расположении духа, думали — угроза позади.

Так вот, надо смотреть правде в глаза: Греция выйдет из еврозоны, вероятность этого события очень высока. Что произойдет дальше, не в состоянии предсказать никто. Вполне вероятно, что это приведет к кризису куда более глубокому, чем в 2008 году, с бегством инвесторов из любых активов, с коллапсом европейской банковской системы, возможным исчезновением евро как валюты, ростом плохих долгов, национализацией банков и падением экономики не только европейских стран. В своем недавнем отчете Сбербанк прогнозировал падение ВВП России на 2,1% через год после беспорядочного дефолта в еврозоне, когда вслед за Грецией обанкротятся Португалия и Испания.

Если представлять дело именно так, то мало что может спасти частных инвесторов от потерь. Почти все активы — акции, валюты, биржевые товары, недвижимость, суверенные облигации — находятся под ударом. Спасти могут только инвестиции в облигации, номинированные в долларах, или просто в американскую валюту. Не случайно, по данным EPFR, начиная с начала 2012 года резко вырос приток средств в фонды облигаций (см. график).

Но до 17 июня еще далеко. По данным опрошенных Forbes аналитиков, на предстоящей неделе индексы могут вырасти на 1-3%. Так ли это — как всегда зависит от цен на нефть. Аналитик «Allianz РОСНО Управление активами» Ариэл Черный считает, что после продолжительного падения стоит ждать коррекции российских акций верх. Пока инвесторы не верят в пессимистичный сценарий выхода Греции из еврозоны, есть возможность немного заработать.

Чего ждать от российского фондового рынка на этой неделе, прогнозы аналитиков:

Андрей Верников, заместитель генерального директора по инвестиционному анализу «Церих Кэпитал»: +1,5%

Никита Емельянов, аналитик УК «Альфа-Капитал»: 0%

Александр Осин, главный экономист «Финам Менеджмент»: –0,5%

Роман Родин, начальник управления торговых операций с акциями ФГ БКС: +4,5%

Юрий Селяндин, управляющий директор УК «Флеминг Фэмили энд Партнерс»: +1,5%

Николай Солабуто, директор по управлению активами, Инвестиционная компания «ТРЕЙД-ПОРТАЛ»: +3%

Василий Танурков аналитик ИК «Велес Капитал»: –1%

Александр Тен, ведущий эксперт «Рай, Ман энд Гор Секьюритиз»: 0%

Роман Ткачук, старший аналитик ООО «Норд-Капитал»: +1%

Ариэл Черный, аналитик «Allianz РОСНО Управление активами»: +1%

Среднее: +1%