По правилам Ассоциации полноконтактного рукопашного боя в поединке разрешается применять удары руками, ногами и коленями в полную силу, броски, болевые и удушающие приемы. Этот вид спорта помогает управляющему фондом «Облигации плюс» УК «Альфа-Капитал» Евгению Кочемазову снимать стресс после работы. Рукопашный бой, по его словам, отличается от других видов единоборств эффективностью — меньшими затратами энергии и времени на тот или иной удар.

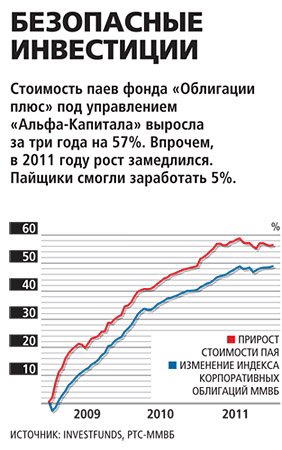

Управляющему ПИФом с активами на 1,2 млрд рублей необходимо экономно расходовать время и силы. Ведь кроме облигаций 29-летний менеджер отвечает в «Альфа-Капитале» за торговлю американскими акциями и фьючерсами в рамках стратегий доверительного управления. В рейтинге Forbes/РЭШ фонд «Облигации плюс» — один из лучших ПИФов в своей категории. Доходность — 57% за три года. Какова его стратегия?

Кочемазов установил для себя три принципа формирования портфеля облигаций. Это покупка бумаг эмитентов, чья кредитоспособность подтверждена финансовыми показателями, игра на различных макроэкономических трендах и поддержание высокого уровня ликвидности портфеля. «Кризис 2008–2009 годов показал, что основная фишка — это ликвидность. Сама цена вторична, важно наличие цены в принципе. Поэтому у нас 50% портфеля имеют мгновенную ликвидность», — рассказывает управляющий.

Кочемазов, выпускник РЭУ им. Г. В. Плеханова, сделал карьеру финансиста в России в начале 2000-х, не стремясь получить образование за рубежом. К окончанию школы-лицея №1158 при «Плешке» в 1998 году Кочемазов свободно говорил по-английски. На последнем курсе института он попал на стажировку в Maple Bank во Франкфурте-на-Майне, а потом устроился работать в ВТБ, в подразделение, занимавшееся размещением облигаций. Обошлось без протекции, говорит Кочемазов, он пришел в банк аналитиком. «Он очень аккуратный и пунктуальный, настроил систему ежедневных обзоров рынка для клиентов банка», — вспоминает его бывший начальник по ВТБ Алексей Лушин.

Тогда Внешторгбанк, по данным Cbonds, занимал седьмое место среди организаторов выпусков корпоративных облигаций (пять выпусков на 4,5 млрд рублей), но явно стремился к большему. В 2005 году ВТБ был уже на первом месте (14 выпусков на 33,5 млрд рублей). Кочемазов говорит, что опыт работы по размещению облигаций сильно помогает ему до сих пор: он умеет читать между строк проспектов эмиссий.

После ВТБ будущий управляющий успел поработать пару месяцев в «Уралсибе» (в 2007 году), недолго (до октября 2008 года) пробыл руководителем управления по работе с инструментами с фиксированной доходностью в «Атон-Менеджмент». Бывшие коллеги прозвали его «мастером подъемных бонусов». Он выторговывал себе неплохие условия каждый раз при смене работы. До того как стать управляющим в «Альфа-Капитале», Кочемазов работал трейдером в HSBC, куда ушел из «Атон-Менеджмент» в октябре 2008 года. Говорит, что именно здесь понял, почему в кризис ликвидность важнее всего.

Основной доход фонд «Облигации плюс», по словам Кочемазова, получает, играя на фундаментальных макроэкономических изменениях. Например, в ноябре 2011 года Кочемазов посчитал, что ставки российских облигаций будут падать. Он купил ОФЗ с погашением в 2016 году (12% портфеля по состоянию на начало года), поставив на снижение ставок (рост цен), и собирался держать их до марта. С ноября по февраль их цена выросла с 98,04% до 100% от номинала, доходность упала с 8,06% до 7,32% годовых. Ту же идею Кочемазов отыгрывал, покупая облигации РЖД и ФСК ЕЭС с офертой в 2015 и 2014 годах соответственно.

Основной доход фонд «Облигации плюс», по словам Кочемазова, получает, играя на фундаментальных макроэкономических изменениях. Например, в ноябре 2011 года Кочемазов посчитал, что ставки российских облигаций будут падать. Он купил ОФЗ с погашением в 2016 году (12% портфеля по состоянию на начало года), поставив на снижение ставок (рост цен), и собирался держать их до марта. С ноября по февраль их цена выросла с 98,04% до 100% от номинала, доходность упала с 8,06% до 7,32% годовых. Ту же идею Кочемазов отыгрывал, покупая облигации РЖД и ФСК ЕЭС с офертой в 2015 и 2014 годах соответственно.

Другая часть дохода складывается из классической, в общем-то, стратегии — поиска недооцененных облигаций, но обязательно достаточно ликвидных. Кочемазов приводит в пример бумаги принадлежащей АФК «Система» нефтяной компании «Башнефть». Доходность облигаций «Системы», кредитный рейтинг которой находится на уровне BB (S&P), составляет 7,8%, а «Башнефти», у которой рейтинга нет, — 8,8%. «Для нас это возможность взять с рынка премию», — говорит Кочемазов. Кроме этого, у него в портфеле облигации ТД «Копейка», «Росводоканала», «Уралвагонзавода», «Русской медной компании», «Ренова Строй Групп», «Новой перевозочной компании».

Еще около 7% активов портфеля фонда составляют ликвидные акции — «Газпром», Сбербанк, «Роснефть», «Лукойл». На них стоит остановиться подробнее. По словам Кочемазова, дополнительную доходность фонду можно обеспечить несколькими способами. Например, покупая облигации с плечом (что ПИФам запрещено) или делая ставку на облигации третьего-четвертого эшелона (что идет вразрез с принципом высокой ликвидности). «Вместо 30–40%-ной доли сомнительных облигаций, у которых риск сопоставим с риском акционерного капитала, а доходность невелика, стоит вложить 5–7% в рынок акций», — уверен Кочемазов.

Он рассчитывает на рост этой части портфеля на 15–20%, что добавит 0,75–1% доходности всему фонду. При этом управляющий готов смириться с падением акций на 5–10%, или снижением 0,25–0,5% по портфелю. На этом уровне Кочемазов ставит стоп-заявки, ограничивая потери. «Этот убыток можно покрыть за месяц купонными выплатами», — говорит он.

Частным инвесторам будет довольно сложно повторить эту стратегию, уверен Кочемазов. Основная проблема — в ценообразовании, которое играет большую роль при низких доходностях рынка облигаций. «Весь рынок торгуется в чате Bloomberg или по телефону», — говорит он. Эффективные цены возможны при сделках от 10 млн рублей. Поэтому частным инвесторам, у которых нет такой возможности, придется ограничиться ликвидными облигациями. К тому же у таких инвесторов будут сложности с анализом кредитного качества эмитента, предупреждает Кочемазов.

Впрочем, отыграть идею снижения ставок на российском рынке довольно легко. Кочемазов говорит, что эпоха дешевых денег в мире еще не закончилась, поэтому ставки продолжат снижаться. Все будет зависеть от того, как в Европе решат греческую проблему и насколько аккуратно китайские власти смогут остановить перегрев национальной экономики. «Если не будет потрясений, мы вполне можем увидеть неплохой год и продолжение снижения ставок в России», — говорит он. По его мнению, оптимальный средневзвешенный срок поступления платежей по портфелю облигаций (дюрация) на протяжении ближайших месяцев находится в диапазоне 2–2,5 лет — как раз на этот срок ФРС США обещала обеспечить доступ к дешевым деньгам.