Зимой 1997–1998 годов ресторан «Ангара» на Новом Арбате процветал: уже пару лет здесь собирались трейдеры российских и зарубежных банков. За полгода до дефолта все они неплохо зарабатывали на ГКО, однако уже тогда поговаривали о серьезных рисках. В числе завсегдатаев был молодой Евгений Малыхин, управлявший портфелем госбумаг, экономист Желдорбанка.

Послушав как-то разговоры трейдеров, Малыхин отправился изучать статистику Центрального банка и на основе оценок коллег составил график погашений ГКО в портфелях иностранных игроков. По его расчетам, девальвация должна была произойти осенью. Вскоре он продал большую часть бумаг, а вырученные средства вложил в доллары. Благодаря этой операции Желдорбанк пережил кризис. Это было одно из тех решений, которые принесли Малыхину признание коллег.

В сентябре 2012 года по итогам опроса Forbes 60 управляющих активами глава инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин оказался в пятерке лучших. В чем секрет его успеха, понимаешь не сразу: он не выглядит как звездный финансист, не отличается излишней самоуверенностью и порой не сразу подбирает нужные слова, рассказывая об успехах.

Малыхин попал в Желдорбанк в 1995 году на четвертом курсе факультета вычислительной математики и кибернетики МГУ. Через университет банк набирал на работу молодых ребят, хорошо разбирающихся в математических моделях и компьютерной технике, — торговать облигациями. Собственного торгового зала в банке не было, поэтому молодой специалист ездил проводить сделки в клиентский трейдинговый центр Тори-банка. Там Малыхин и познакомился с изнанкой профессии — на его глазах одни зарабатывали целые состояния, другие теряли деньги и калечили свои судьбы.

Позднее ему приходилось наблюдать это снова и снова, и каждый новый случай убеждал в правильности его подхода к инвестированию, основанного на фундаментальном анализе. Вскоре он заработал свой первый капитал — в конце 1998 года купил акции «Газпрома» по рублю за штуку, которые спустя несколько лет удачно продал.

В 2000 году Малыхин ушел в «Резервную инвестиционно-финансовую компанию» (дочерняя структура банка НРБ). В 2001-м возглавил отдел управления активами «Гута-инвест». После покупки «Гуты» банком ВТБ в 2005 году его пригласили возглавить в госбанке отдел акций управления собственных операций на финансовых рынках. Все это время активы под управлением Малыхина росли, и в середине нулевых он уже принимал участие в управлении портфелем акций на $1–2 млрд. «Я был молод, рынки росли, и мне просто везло», — говорит Малыхин.

Когда рынок падал, помогала выдержка и навык принятия обоснованных решений. В управлении активами важна не только техника, но и внутреннее состояние, чтобы не поддаваться эмоциям, поясняет Малыхин. Это как в боксе, которым он когда-то занимался: можно иметь великолепную технику при работе с грушей, но проигрывать живому противнику на ринге. Тема поединка в трейдинге для Малыхина одна из ведущих: при описании инвестстратегии он может цитировать военную прозу или трактат по военной философии Сунь Цзы.

В 2007 году гендиректор УК «Атон-менеджмент» Михаил Розин, знакомый с Малыхиным 10 лет, предложил ему возглавить инвестблок. Так Малыхин променял госструктуру на частную компанию, управлявшую на тот момент всего $0,5 млрд. Несколькими публичными фондами стал управлять сам, так как посчитал, что управление такими активами — более сложная и одновременно более интересная задача.

Малыхин не жалеет о сделанном выборе. Не разочаровался и Розин, позднее ушедший в банк ВБРР: он отмечает умение Малыхина находить интересные идеи в любой ситуации. Эта способность помогла управляющему обыграть индекс в кризис 2008 года.

Одна из торговых идей того времени была в арбитраже. На рынке царила сумасшедшая волатильность и сложилась уникальная ситуация, когда некоторые голубые фишки торговались в Лондоне и других западных биржах с дисконтом 20–30%. Малыхин продавал акции на российском рынке и одновременно покупал дешевые депозитарные расписки, которые затем конвертировал в локальные акции.

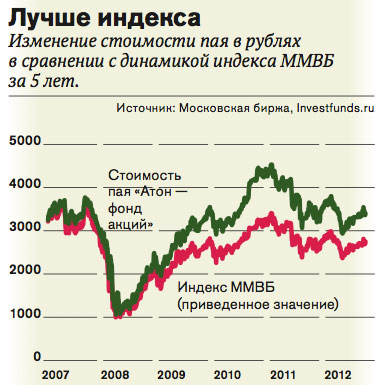

Но серьезно обыграть индекс все-таки не удалось — его фонд потерял 65,5%, а индекс снизился на 67% — портфель тянули вниз малоликвидные бумаги, в том числе акции «Вимм-Билль-Данна». Зато через два года за счет роста этих бумаг после покупки российской компании гигантом PepsiCo стоимость пая ПИФа «Атон — Фонд акций» под управлением Малыхина превысила докризисный уровень.

Но серьезно обыграть индекс все-таки не удалось — его фонд потерял 65,5%, а индекс снизился на 67% — портфель тянули вниз малоликвидные бумаги, в том числе акции «Вимм-Билль-Данна». Зато через два года за счет роста этих бумаг после покупки российской компании гигантом PepsiCo стоимость пая ПИФа «Атон — Фонд акций» под управлением Малыхина превысила докризисный уровень.

Динамика фонда с 2009 года, когда рынки начали восстанавливаться, опережает рост индекса на четверть. Однако в последние полтора года его результаты стали уступать индексу. Невозможно опережать индекс в течение 17 лет изо дня в день, признается Малыхин.

Еще в середине нулевых он пришел к убеждению, что есть единственная стратегия, которая позволяет заработать большие деньги на рынке акций, — купить бумагу и долго ее держать. Критериев для отбора растущих акций после кризиса 2008 года у него всего два. В первую очередь он смотрит на людей, которые управляют компанией. Во вторую — на такие фундаментальные показатели, как доля рынка, маржа, динамика объемов продаж и прибыли. Наибольшие доли в текущем портфеле приходятся на акции Сбербанка и «Уралкалия». Больший вес, чем у индекса, в его портфеле имеют бумаги «Магнита», «Роснефти» и «Транснефти». Ключевые идеи, которые использует для клиентов, применяет и в личном портфеле.

А вот на цены и привязанные к ним мультипликаторы Малыхин не смотрит вовсе. Цена акций важна для него только в качестве сигнала к продаже. «Сравнивать по рыночным мультипликаторам хорошую и плохую компанию некорректно. Но совсем отказываться от такого сравнения — перебор», — считает начальник отдела портфельного управления «Райффайзен Капитала» Владимир Веденеев.

Малыхин говорит, что его ценовая тактика основана на философском осмыслении произошедшего с ЮКОСом. Два знакомых инвестора один за другим купили акции этой нефтяной компании: сначала один по $4, другой — уже по $1, и в момент приобретения каждый радовался низкой цене. Когда компания обанкротилась, оба потеряли по вложенному $1 млн.