В первые минуты валютных торгов на ММВБ в среду курс евро упал на 6 копеек — до 39,97 рубля. Таким образом, евро обновил более чем 5-месячный минимум, вернувшись к уровню начала августа прошлого года. Однако вскоре он вновь вернулся на уровень выше 40 рублей, сообщает РИА Новости. Что будет происходить с евро дальше?

На протяжении последнего года я при первой удобной возможности интересовался у макроэкономистов: есть ли какое-то обоснование тому, что евро, при всех тревогах по поводу развала еврозоны и неспособности европейских властей дать адекватные ответы на кризис суверенного долга, стоит около $1,4, а не, скажем, $0,8-1?

Слов по этому поводу в экономической аналитике было написано много, но удовлетворительного объяснения никак не находилось. Как максимум, все эти тексты сообщали: ослабление своей валюты (по крайней мере, недопущение быстрого роста ее курса) нужно не только Европе, но и США, и развивающимся экономикам. И нацбанки стран, вынужденных пойти на сильное укрепление курса (Бразилия, Япония, Швейцария), вскоре начинали ломать голову над тем, как развернуть этот тренд вспять.

Но за последний месяц-два ситуация резко изменилась. Теперь ослабления евро жду не только я, но и лучшие экономисты мира. «Девальвация евро — это единственная остающаяся у евро надежда на выживание, — пишут Рикардо Кабальеро и Франческо Джавацци (профессора MIT и университета Боккони в Милане), — последний шанс евро — это паритетный курс с долларом». С майского максимума $1,49 евро упал упал на 13%, до $1,28-1,29, и от паритета его отделяет еще 22%. Кабальеро ждет падения на 15%.

Причина смены ожиданий — новая политика Европейского центробанка, где в начале ноября Марио Драги сменил на посту президента Жана-Клода Трише. Трише и занимавшие при нем ключевые позиции в ЕЦБ немецкие экономисты категорически не поддерживали экспансию ЕЦБ. То есть активную скупку долгов проблемных стран еврозоны и кредитование европейских банков, на балансах которых лежат обесценивающиеся долги Греции, Португалии, Италии и др. В ноябре лоббисты всех видов и мастей умоляли Драги ослабить денежную политику, как это сделала ФРС США. На словах Драги возражал, требуя от европейских правительств ускоренного бюджетного соглашения. Но на деле политика ЕЦБ уже радикально изменилась.

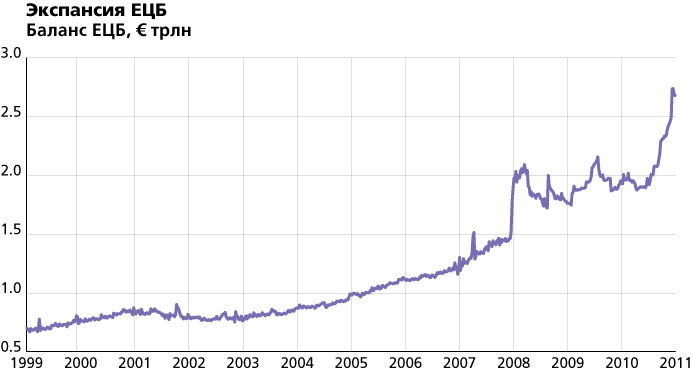

Решение предоставить европейским банкам трехлетние займы (в декабре банки взяли €489 млрд, в том числе итальянские и испанские — €190 млрд) и скупка долгов проблемных стран (на €279 млрд) довели в декабре баланс ЕЦБ до рекордных €2,73 трлн. Упали процентные ставки на евродолг, на время ушли тревоги по поводу ликвидности европейских банков. Теперь вся кредитная активность в еврозоне держится сугубо на экспансии ЕЦБ: если бы не она, стоимость долга для Италии не упала бы с 6-7% до 4%, а скорее, выросла бы до 8-9%. Новая политика ЕЦБ позволила рынкам гордо не заметить массовое понижение рейтингов S&P. На всех январских долговых аукционах доминировал, по сути, ЕЦБ, обеспечивший низкие ставки.

Действия ЕЦБ не решают фундаментальных проблем европейских экономик, но они резко снизили вероятность системного банковского кризиса в еврозоне, отмечает Джим О’Нил из Goldman Sachs. Риск недостатка ликвидности снизился, и даже средняя страховка на случай дефолта 25 крупнейших европейских банков стала стоить на 104 б.п. меньше, чем CDS на 15 стран еврозоны (в июле 2011-го разница была почти в 4 раза меньше, а исторически застраховать от дефолта обязательства банков было, наоборот, дороже, чем долги суверенных заемщиков).

Действия ЕЦБ не решают фундаментальных проблем европейских экономик, но они резко снизили вероятность системного банковского кризиса в еврозоне, отмечает Джим О’Нил из Goldman Sachs. Риск недостатка ликвидности снизился, и даже средняя страховка на случай дефолта 25 крупнейших европейских банков стала стоить на 104 б.п. меньше, чем CDS на 15 стран еврозоны (в июле 2011-го разница была почти в 4 раза меньше, а исторически застраховать от дефолта обязательства банков было, наоборот, дороже, чем долги суверенных заемщиков).

С 29 февраля ЕЦБ собирается дать банкам новый механизм долгосрочного рефинансирования — LTRO (longer-term refinancing operation). По оценке брокера Jefferies International, банки возьмут около €1 трлн. Да, это только покупка времени. Да, эти займы не помогут европейским банкам нарастить капитал (к июлю, по оценке Европейской банковской комиссии, им нужно найти €115 млрд или продать активы на €950 млрд). Но цепочка дефолтов испанских, итальянских, французских банков предотвращена.

Правила займов по новой программе LTRO ЕЦБ будет обсуждать 26 января. Но предварительно банк заявил, что в качестве залога банки смогут предъявлять ЕЦБ даже кредиты другим банкам. В этом случае, подсчитали аналитики Citibank, евробанки теоретически могут взять у ЕЦБ больше €10 трлн. Такая же оценка у Credit Suisse. Это просто праздник ликвидности. Теперь баланс ЕЦБ превышает даже баланс ФРС.

Между тем набирают силу и экономические аргументы за ослабление евро. «Сейчас для ЕЦБ настало время ослабить денежную политику, — пишет Луиджи Зингалес из Чикагского университета. Почти 4/5 средств, одолженных европейскими банками у ЕЦБ (€502 млрд из €639 млрд), возвращены ему же на депозиты. А банковские кредиты для нефинансовых предприятий сейчас весьма дороги. В результате Европа сползает в рецессию. «Я никогда не был сторонником слабой денежной политики… Но когда опасения суверенных дефолтов становятся самосбывающимися, как сейчас в Европе, центробанк должен прибегать к интервенциям», — говорит Зингалес.

Между тем набирают силу и экономические аргументы за ослабление евро. «Сейчас для ЕЦБ настало время ослабить денежную политику, — пишет Луиджи Зингалес из Чикагского университета. Почти 4/5 средств, одолженных европейскими банками у ЕЦБ (€502 млрд из €639 млрд), возвращены ему же на депозиты. А банковские кредиты для нефинансовых предприятий сейчас весьма дороги. В результате Европа сползает в рецессию. «Я никогда не был сторонником слабой денежной политики… Но когда опасения суверенных дефолтов становятся самосбывающимися, как сейчас в Европе, центробанк должен прибегать к интервенциям», — говорит Зингалес.

Арифметика простая: Италия с долгом 120% ВВП и стоимостью его обслуживания 7% годовых, как в ноябре, неминуемо придет к дефолту даже с первичным бюджетным профицитом в 4,5% ВВП. А при стоимости долга 4% даже первичного профицита 3% ВВП хватит на то, чтобы за 30 лет снизить долг до 60% ВВП. С приходом Марио Монти вместо Берлускони итальянская политика встала на правильный путь: за 3 года правительство снизит дефицит бюджета на 5% ВВП, и теперь дело за ЕЦБ: не позволить процентным ставкам вырасти. Зингалес даже предлагает ЕЦБ заключить соглашение с правительством Италии: пока страна удерживает первичный профицит в 3% ВВП, ЕЦБ обязуется держать спред доходности итальянского долга к немецкому не выше 200 б.п.

Примерно об том говорит и второй замечательный итальянец — Кабальеро. Ослабление евро поможет сокращению бюджетных дефицитов: 55% итальянского экспорта направлено за пределы еврозоны, так что даже 15%-ное снижение курса евро позволит экономике Италии избежать рецессии. А госфинансы Италии сейчас — это ключевой вопрос: ее дефолт сделал бы разрушение еврозоны необратимым. Больше половины экспорта направлено за пределы еврозоны и у Греции.

Снижение курса евро к доллару на 20%, скажем, за полгода, не будет чем-то из ряда вон выдающимся (см. график 3). За ноябрь 2009-го — май 2010-го евро к доллару подешевел на 22%. А затем, к июлю 2011-го, подорожал на 25%: ЕЦБ поднимал процентную ставку. После чего евро снова пошел вниз. Сейчас, по расчетам ЕЦБ, евро против доллара стоит на 8% меньше, чем в среднем в 2011 году, а его номинальный курс против 20 валют опустился на 4,1%. Теперь ЕЦБ должен понять, что слабый евро — единственное условие его выживания: ему следует понизить ставки до нуля и держать их на этом уровне, уверен Кабальеро. Только это поможет европейским странам снизить бюджетные дефициты.

Экспансия баланса ЕЦБ тоже не беспрецедентна. За последние 4 года активы (и пассивы) ФРС выросли менее чем с $1 трлн до $3 трлн, или 20% американского ВВП. Этого же уровня к ВВП достиг и баланс Банка Англии, отмечает глава Pimco Мохаммед Эль-Эриан. ЕЦБ долгое время отставал от них, но теперь баланс ЕЦБ удвоился, почти достигнув 30% ВВП еврозоны. А впереди мартовская раздача денег.

Экспансия баланса ЕЦБ тоже не беспрецедентна. За последние 4 года активы (и пассивы) ФРС выросли менее чем с $1 трлн до $3 трлн, или 20% американского ВВП. Этого же уровня к ВВП достиг и баланс Банка Англии, отмечает глава Pimco Мохаммед Эль-Эриан. ЕЦБ долгое время отставал от них, но теперь баланс ЕЦБ удвоился, почти достигнув 30% ВВП еврозоны. А впереди мартовская раздача денег.

Итальянское лобби — Драги, Кабальеро и Зингалес — явно ведет дело к девальвации евро. И поскольку Германия будет только за — ей тоже выгодно увеличение конкурентоспособности немецкого экспорта — нет сомнений, что евро будет падать. Основным ограничением для падающего евро станет США — слишком сильное падение евро вызвало бы в США рецессию и валютную войну наподобие американо-китайской, что маловероятно.

Евро уже становится валютой, играть против которой — самое милое дело. По подсчетам Bloomberg, заняв в ноябре в евро и вложив укрепляющиеся валюты Австралии, Бразилии, Мексики, Кореи или ЮАР, можно было заработать 7,7%. Спекулянты, вперед! По прогнозу Citibank, к концу года евро будет стоить $1,2. И я думаю, это еще сильно оптимистичный для евроэкономики прогноз.