Резкое падение рубля в мае многих напугало. Каковы ближайшие перспективы российского рубля? Казалось бы, рубль мог бы воспользоваться слабостью конкурентов — доллара и евро — и укрепиться. Ведь европейский долговой кризис далек от разрешения, да и с американской экономикой тоже далеко не все в порядке. Но не все так просто, как хотелось бы. На динамику курса рубля помимо очевидного фактора — цены на нефть — влияют два других.

Первый — чистый отток капитала из России, вызванный операциями российских компаний. Это бегство носит структурный, устойчивый характер и мало связано со спекуляциями. Без радикального улучшения бизнес-климата в России вектор движения капитала и его интенсивность останутся неизменными. При этом повышенный рост цен в России делает импортные товары относительно дешевыми в сравнении с отечественными. Импортеры тоже покупают валюту, продавая рублевую выручку. При растущем спросе импортеры покупают все больше валюты. Сохраняющийся отток капитала приводит к превышению спроса на валюту над предложением, и рубль ослабевает.

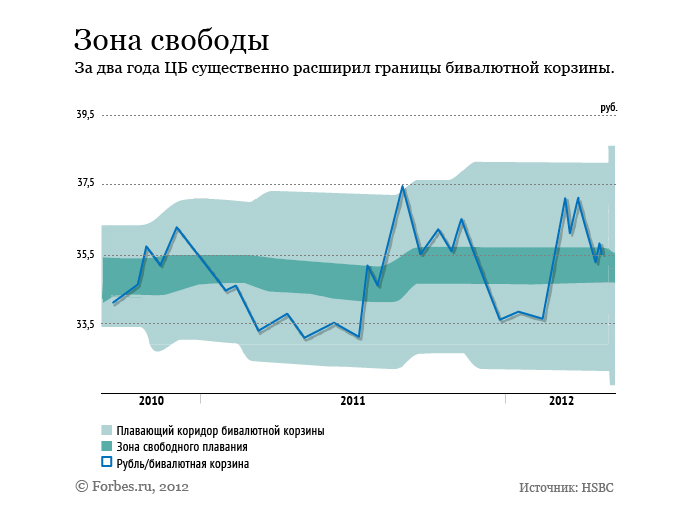

Второй фактор связан с валютной политикой ЦБ, который держит рубль в границах коридора по отношению к корзине, где доллар США и евро имеют примерно равный вес. За пределами центральной зоны коридора ЦБ начинает проводить валютные интервенции, противодействуя ослаблению или укреплению курса рубля. Объем интервенций тем больше, чем дальше рубль отклоняется от середины коридора. Тем самым сокращается вероятность достижения рублем границы коридора или его нахождения вблизи границы сколько-нибудь продолжительное время. Дважды в год ЦБ расширяет границы валютного коридора, одновременно при этом сокращая объем интервенций. Регулятор пытается удержать инфляцию на определенном уровне, что требует большей свободы валютного курса. Одновременно, расширяя границы валютного коридора, ЦБ сужает коридор своих процентных ставок.

Сейчас курс рубля находится в середине валютного коридора, где ЦБР не проводит валютные интервенции. При этом внешнеторговое сальдо продолжает снижаться. Так что ослабление рубля в ближайшие месяцы выглядит более вероятным, чем его укрепление, если, конечно, цены на нефть не продолжат свой рост.

Интересен ли рубль для валютных спекулянтов? Вряд ли. С начала года рубль укрепился по отношению к валютам всех стран БРИК и торгуется наравне с высокодоходными сырьевыми валютами (канадский, австралийский и новозеландский доллар). В реальном эффективном выражении, то есть с поправкой на инфляцию, рубль сейчас существенно дороже по отношению к другим валютам, чем это было непосредственно перед кризисом 2008 года. Так что глобально рубль нельзя назвать слабым.

Скорее всего, к концу 2012 года курс российского рубля несколько снизится, до 32,3 рубля за доллар, достигая в отдельные месяцы уровня 33 рубля за доллар, то есть серьезное снижение курса маловероятно. В начале 2013 года нас ждет сезонное укрепление платежного баланса, что даст рублю возможность отыграть потери. Кроме того, ожидаемый в ближайшие месяцы прямой доступ нерезидентов на рынок государственных рублевых облигаций, а также вероятное повышение процентных ставок ЦБ поддержат рубль по крайней мере на время.

Правильное поведение для неискушенных инвесторов в такой ситуации — оставить попытки сыграть на движении курса и хранить сбережения в текущей валюте либо в валюте, в которой планируются крупные расходы.