В конце февраля ЕЦБ второй раз предложил банкам еврозоны долгосрочные кредиты — €530 млрд на три года. Вместе с первым, декабрьским аукционом, где была размещена похожая сумма, выходит более €1 трлн. Итак, выделены самые большие госкредиты в европейской истории в рамках программы LTRO (Longer-Term Refinancing Operations). Европейские банки залили ликвидностью, поможет ли это европейской экономике?

Сегодня банкам еврозоны нужны не прибыли, а спасение от банкротства и выполнение нормативов, нарушенных из-за оттока вкладов, свертывания межбанковского кредитования в 2011 году и снижения кредитных рейтингов облигаций в портфелях. Поэтому деньги ЕЦБ, привлеченные под 1%, лягут неприкосновенным запасом на корсчета в том же ЕЦБ под 0,25% годовых. Но ради того чтобы выжить, банки готовы смириться с потерями. В этом смысле программа LTRO — мера, еще менее эффективная для выхода из рецессии и восстановления роста ВВП, чем программы QE-1 и QE-2 в США, с которыми ее сравнивают.

Конечно, не стоит недооценивать положительное воздействие LTRO на стабилизацию банковской системы. Еще полгода назад рынок всерьез обсуждал, кто обанкротится первым: Unicredit, Societe Generale или Commerzbank. Сегодня руководству ЕЦБ удалось купить время — рынки в январе-феврале успокоились, стоимость заимствований для правительств еврозоны снижается. Для банков открылись рынки капиталов. С учетом LTRO банки, даже не самые качественные, в значительной мере покрыли свои потребности в фондировании на 2012 год. Кроме того, цены на суверенные облигации таких стран, как Италия, Испания, Франция, пошли вверх.

Но фундаментально ситуация не улучшилась. Банки не могут улучшить свой бизнес или привлечь дополнительный капитал. Отсутствуют признаки и надежды на восстановление кредитования нефинансового сектора экономики, так как деньги ЕЦБ до него не доходят, а сам он обложен налогами и социальными обязательствами. При этом снизить бюджетные расходы правительства социалистов в ЕС не могут.

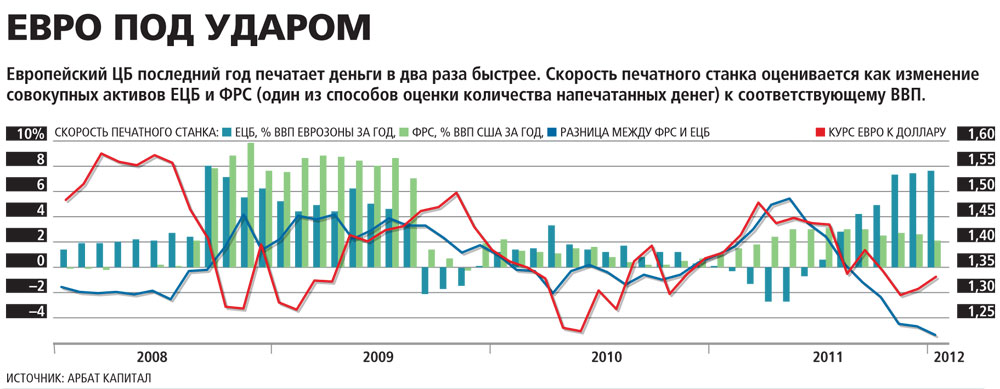

Масштаб печатания денег в Европе гораздо больше, чем был в США, — 7,6% и 2% от ВВП соответственно. И это без учета февральской программы LTRO — она, по оценкам Bloomberg, даст еще 3,5%. При этом европейская программа стимулирования заметно отличается от американской. ФРС США, залив рынки ликвидностью, предоставила правительству заниматься стимулированием роста экономики через рефинансирование ипотечных займов и прямое госкредитование высокотехнологичного сектора. В Европе этого не происходит.

Сегодня инвесторы предпочитают не обращать внимания на все это, поддавшись эйфории. Ведь после начала программ количественного смягчения в США спекулятивные активы росли: нефть Brent подорожала на 16%, золото — на 11%, индекс S&P 500 подрос на 9%, госбонды Италии — на 17,5% (данные на 2 марта). Чего на самом деле ожидать инвесторам в ближайшие месяцы?

Прежде всего, снижения курса евро до 1,2–1,3 доллара — на рынок придет большая масса денег, но фактически работать эти деньги не будут. В дальнейшем я также не исключал бы падения стоимости спекулятивных активов — акций и сырья. Еще один сценарий — очередное падение стоимости гособлигаций периферийных стран Европы. У банков немного стимулов покупать на рынке чьи-либо бонды сроком свыше трех лет: вряд ли под длинные бумаги потом найдется фондирование, да и риски «следующей Греции» весьма высоки. Тут поле деятельности для спекулянтов.

Фундаментальные проблемы европейской банковской системы (недостаточность собственного капитала, неэффективное управление и полумертвый межбанковский рынок), помноженные на неизбежную рецессию, приведут к тому, что триллион евро от ЕЦБ будет потрачен не на развитие экономики, а лишь на поддержку «зомби-банков».

Автор — председатель совета директоров компании «Арбат Капитал»