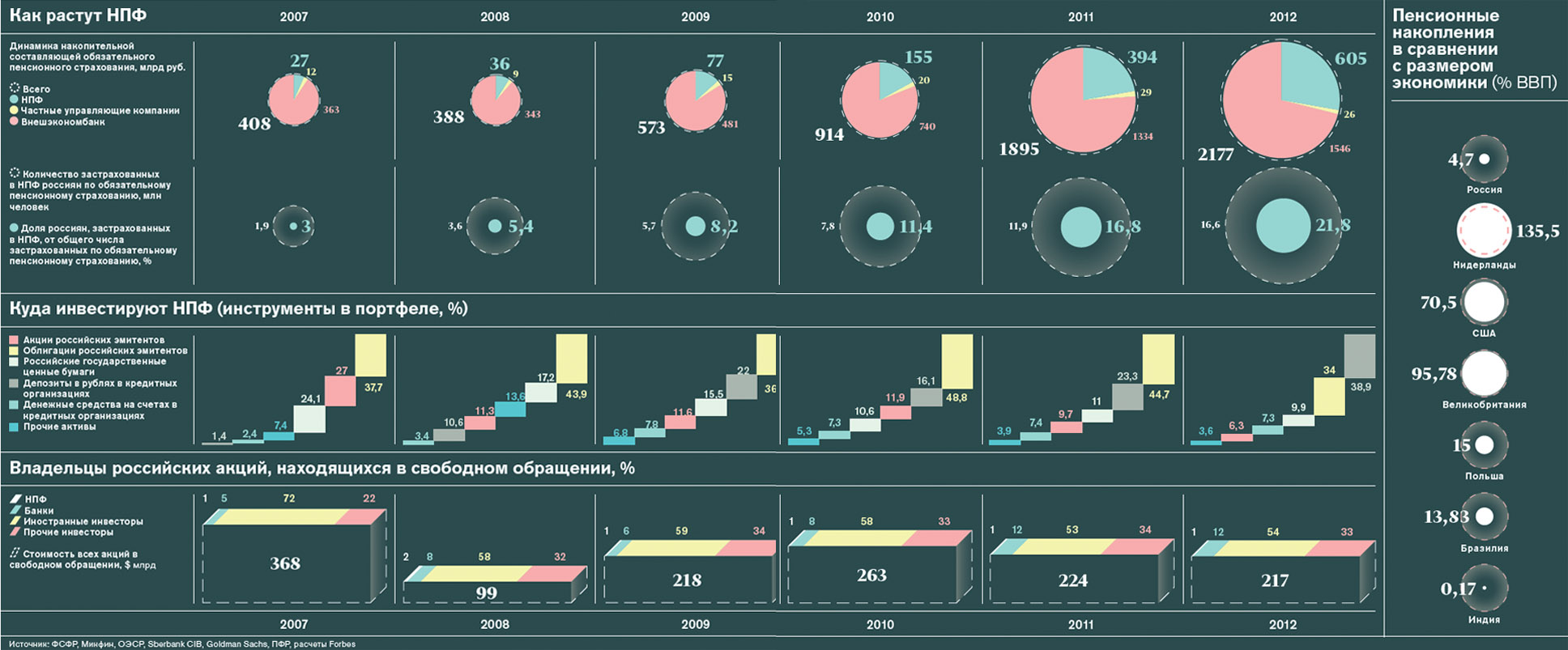

Во Внешэкономбанке, НПФ и под управлением частных компаний к концу 2012 года находилось 2,2 трлн рублей, перечисленных работодателями в рамках обязательного пенсионного страхования. С 2007 года эта сумма выросла в пять раз и уже сопоставима с капитализацией всего российского free float— 6,5 трлн рублей на конец 2012 года.

Однако эти деньги до сих пор практически не оказывают влияния на фондовый рынок, хотя во всем мире именно пенсионные фонды — ключевые инвесторы, определяющие ценовую динамику акций и облигаций.

У России свой путь. Во-первых, подавляющая часть обязательных пенсионных накоплений — 1,55 трлн рублей —

лежит в государственной управляющей компании, Внешэкономбанке. ВЭБ не имеет права инвестировать в акции, поэтому покупает гособлигации и держит деньги на депозитах. В акции могут вкладывать НПФ и частные управляющие компании, но и у них много ограничений. Доля акций в инвестиционном портфеле не должна превышать 65%, при этом покупать бумаги можно только из котировального списка «А» первого уровня Московской биржи, куда не входят такие «голубые фишки», как «Газпром», «Роснефть», «Сургутнефтегаз». При этом НПФ (в отличие от государственного ПФР) обязаны гарантировать сохранность взносов в интервале одного года. Все это сужает горизонт и возможности инвестирования и заставляет управляющих выбирать крайне консервативную стратегию.

В НПФ лежит более 600 млрд рублей, но из-за ограничений доля акций едва превышает 6% (для сравнения: в США — около половины). Если расширить выбор акций хотя бы бумагами трех эмитентов («Газпром», «Роснефть», «Сургутнефтегаз»), то инвестиции в них вырастут на $600 млн, полагает аналитик Sberbank CIB Искандер Абдуллаев.

По оценке Goldman Sachs, вместе с деньгами добровольного пенсионного страхования в НПФ находится $60 млрд — есть где развернуться. Например, НПФ могли бы принять участие в объявленной правительством программе приватизации, предусматривающей ежегодную продажу активов на $10 млрд. Но пока не сняты жесткие ограничения, деньги в фондах лежат практически мертвым грузом.