Джинсы с цветочным узором, валяющиеся возле пуфика кроссовки, ноутбук в руках — а ведь раньше основной акционер Qiwi Сергей Солонин возглавлял банк и носил исключительно костюмы. «Мне классно, кайфово», — отвечает он на вопрос о том, каково это — управлять технологической компанией.

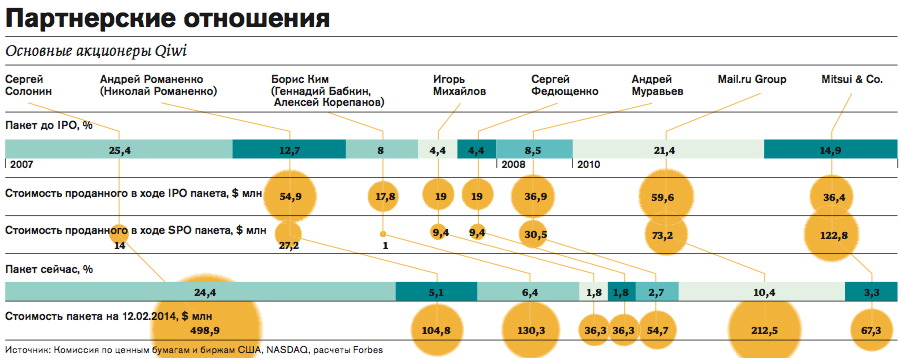

В день IPO Qiwi на нью-йоркской бирже NASDAQ Солонин все еще был в пиджаке, но уже с вышитой во всю спину красной надписью «For sale». В мае 2013 года инвесторы оценили Qiwi в $884 млн. Солонин, которому принадлежит 24,4% акций компании, свои бумаги не продавал, рассчитывая на рост капитализации. После IPO Qiwi росла быстрее конкурентов, дорожали и акции, капитализация компании к концу 2013 года достигла $3 млрд. В середине марта компания опубликовала годовую финансовую отчетность с позитивной динамикой: выручка выросла на 48%, чистая прибыль — на 66%. Но с начала года акции упали на 40%, даже сильнее, чем рынок в целом. Что происходит с компанией и как она планирует отвечать на новые вызовы?

Приятные аналоги

Перед выходом на биржу Солонин провел более 50 встреч с потенциальными покупателями: объяснить бизнес-модель Qiwi американским инвесторам, никогда не вносившим деньги за мобильный через терминал, было не так просто. После получасового рассказа Солонина о компании один из слушателей поставил его в тупик вопросом: действительно ли терминалы размером с айфон, как на обложке презентации?

Гендиректор Qiwi использовал аналогии сразу с несколькими глобальными компаниями, имеющими миллиардную капитализацию: Green Dot — оператор предоплаченных карт, не привязанных к банковскому счету, PayPal — лидер в сфере платежей и переводов через интернет, Coinstar (теперь Outerwall) — крупнейшая розничная сеть денежных терминалов. «Все, что есть у них по отдельности, есть у нас. Технологически мы сопоставимы с каждой из них, функционал больше», — уверяет Солонин.

Qiwi хвастается цифрами. Сейчас в России терминалами под брендом Qiwi пользуются 80 млн человек, ежедневно совершая около 12 млн транзакций, у электронного кошелька 15,4 млн пользователей. По итогам 2013 года через терминалы и киоски под брендом Qiwi прошло $15,9 млрд, через электронный кошелек Visa Qiwi Wallet — $7,8 млрд. Что такое Qiwi, знает большинство россиян: по данным Radar Research, узнаваемость бренда — 84%.

Кроме цифр, американским инвесторам понравился еще один факт: у Qiwi несколько частных акционеров, все они предприниматели и все принимают живое участие в управлении компанией.

Золотая жила

Один из основателей Qiwi Андрей Романенко, 10 лет занимавшийся оперативным управлением компанией, по-прежнему каждое утро шлет менеджерам ссылки на заинтересовавшие его статьи и графики. Пригодиться может все — материал

о производительности труда сотрудников «Почты России» или новость о реформе ЖКХ. У Qiwi сейчас больше 75 000 партнеров, чьи услуги и товары можно оплатить через терминалы, кассы или электронный кошелек, а вот тема ЖКХ пока отыграна не полностью. Романенко надеется, что рано или поздно этот рынок консолидируется, как в Казахстане, где всего сотня операторов, и не нужно будет заключать отдельные договоры с каждым районным водоканалом.

«Раньше 100% времени я занимался Qiwi, сейчас — 80%. После IPO мы съездили в отпуск с семьями, вернулись в Москву — как будто и не было ничего. Первую неделю, может, лазили постоянно котировки смотреть, — говорит Романенко. — Наверное, что-то изменилось бы, если бы кто-то из нас решил, что все уже сделано, и продал все. Но у нас есть четкая цель — компания должна расти».

Именно Романенко, тогда 25-летний предприниматель, в 2003 году «продал» банкиру Сергею Солонину идею инвестировать в электронные платежи. У Андрея была сеть пунктов по торговле скретч-картами сотовых операторов — карту номиналом 100 рублей операторы отдавали оптовикам по 95–96 рублей, а те поставляли более мелким дилерам, оставляя себе комиссию. Он понимал, что следующий этап развития — прием платежей без карт на любую сумму.

К тому времени платежные системы, позволяющие без похода в банк оплатить сотовую связь или интернет-услуги, появлялись одна за одной. Первый платеж в пользу сотового оператора провела в марте 1998 года система «Киберплат», а самый первый в Москве терминал в 2000 году установила компания «Элекснет». Следом стартовали «Рапида», WebMoney, питерская PayCash (ее система легла в основу «Яндекс.Деньги»), в офис которой Романенко со своим техническим директором даже ездили на переговоры, чтобы понять, как работает сервис и можно ли написать софт самим.

Моментальные платежи

Солонин тоже следил за развитием новой экономики, а возглавляемый им банк «Русский инвестиционный клуб» кредитовал «Магазин пластиковых карт» Романенко. Магазин работал с минимальной маржой, но прогонял большие объемы и старался использовать все появляющиеся возможности. Например, «Вымпелком» проводил акцию — выкупив разом партию скретч-карт на $1 млн, можно было получить от оператора 15% комиссии вместо традиционных 5%. Покупку карт финансировал банк Солонина. «Мы тогда придумали конструкцию с хранением карт в депозитарии, выдавали порциями. Рассчитывались каждый день — взял карты, вечером привез деньги. Кто энергичнее работал, тот быстрее рос, — вспоминает Солонин. — Андрей, помню, был самым активным нашим клиентом».

Так в 2004 году была создана компания «Объединенная система моментальных платежей» (ОСМП), ставшая первой инвестицией Солонина в технологии. Начальный капитал он заработал на бирже «Алиса», потом занимался транспортно-логистическим бизнесом. После кризиса 1998 года вложился в Раменский кондитерский комбинат, где лично налаживал бизнес-процессы, скупал и недвижимость. В 2001 году вместе с тремя партнерами основал банк «Русский инвестиционный клуб». «Я как раз думал тогда об айтишных проектах, — вспоминает он. — В кондитерском бизнесе рост замедлился, в недвижимости в тот момент психологически тяжело было, ощущение нестабильности, незащищенности рынка в целом. Я искал ниши, где бизнес сложнее потерять из-за внешних обстоятельств». Солонин не только стал инвестором проекта, но и с головой в него погрузился — например, привел генерального директора, который раньше работал у другого клиента банка.

В феврале 2004 года у ОСМП появился свой софт, позволявший проводить платежи в пользу третьих лиц, а уже к концу года стало ясно, что золотой жилой для компании могут стать терминалы. В этом убедились, посылая студентов снимать чеки возле терминалов «Элекснета», чтобы по их порядковым номерам оценить поток клиентов. Первая партия собственных терминалов по приему платежей с тачскрином и купюроприемником, сделанная по заказу ОСМП на одном из московских заводов, разошлась за три дня. В отличие от «Элекснета», который владеет терминалами, сам занимается инкассацией и обслуживанием, ОСМП выбрала агентскую модель — терминалы с собственным софтом для проведения транзакций сдавали в аренду предпринимателям, желающим заработать. Эта же модель впоследствии обеспечит быстрый рост Qiwi.

Единым фронтом

Первые три года Романенко и его партнер Игорь Михайлов не вылезали из регионов, знакомясь с агентами, купившими терминалы, и собирая отклики. (Михайлов и его компаньон Сергей Федющенко тоже торговали раньше скретч-картами, к Романенко как-то пришли договариваться о разделе территории, в итоге в 2001 году объединились. Оба сейчас акционеры Qiwi). К 2007 году в сети было уже 26 000 терминалов, по количеству принимаемых платежей ОСМП была лидером. «По деньгам другие активы приносили мне, конечно, гораздо больше, — вспоминает Солонин. — Здесь мы ничего не зарабатывали, но чувствовали себя важными, огромными».

А вот по прибыли и широте охвата лидером рынка была компания e-port, в которую в 2005 году инвестировал фонд DST Юрия Мильнера. Платежная система, созданная в 1999 году Борисом Кимом и его партнерами, отпочковалась от «Автокард-холдинга», торговавшего картами предоплаты на бензин.

Романенко вышел на Кима с предложением об объединении. Знакомы они были давно: в какой-то момент «Магазин пластиковых карт» был крупнейшим дилером e-port по скретч-картам, Романенко попросил другие условия, Ким отказался, и сотрудничество прекратилось. «Объем уже позволял нам тогда выстраивать отношения с сотовыми операторами напрямую, — вспоминает Романенко. — Если бы события пошли иначе, может быть, у нас и не было бы амбиций стать лидером рынка». Не удалось договориться и на этот раз.

Помог Мильнер, заинтересованный в росте стоимости e-port. Условие ОСМП о расчете долей в объединенной компании не по прибыли, а по обороту было принято. Соглашение уместилось на двух листах бумаги — Романенко в тот же вечер радостно показывал их сотрудникам на корпоративной вечеринке в бильярдной.

«Объединение создало лидера на рынке и усилило команду. Я не припомню другого случая, даже в международной практике, чтобы после сделки более-менее равноценные команды сохранились. Здесь же акционеры удивительным образом сработались так, что продолжают вести вместе бизнес и дружить», — говорит в интервью Forbes Мильнер, до 2010 года входивший в совет директоров Qiwi (правопреемницей фонда DST стала Mail.ru Group, которой сейчас принадлежит 10,4% акций платежного сервиса).

Мильнер сильно повлиял на развитие Qiwi, признает Романенко. «Мы очень активно тогда вместе поработали. Я очень жалею, что Юрий Борисович покинул совет директоров, он всегда приносил кучу идей, всегда был в тренде. Мы больше нашим бизнесом занимались, а у него кругозор был достаточно большой. Он говорил, что надо на 3–5 лет вперед смотреть, вести дела так, чтобы компания в любой момент была готова к продаже», — говорит Романенко. С подачи Мильнера компания еще в 2008 году наняла аудитором Ernst & Young.

Мильнер познакомил акционеров Qiwi с командой другого своего проекта, Mail.ru. Обмен опытом оказался полезен обоим. В Qiwi оценили потенциал онлайн-игр как мерчантов (получателей платежей), задумались о продаже рекламы в терминалах. «У них реально хорошая команда. Там несколько сильных ребят, а не один, это важно. И они изначально были сфокусированы на платежах, не распылялись, — говорит Дмитрий Гришин, глава Mail.ru Group. — Мы какое-то время достаточно тесно общались, рассказывали про интернет, про рекламу. Мы понимаем, как себя пользователи ведут, что им надо, как можно механики разные использовать. Про софт много говорили, как апдейты правильно делать». Гришин же указал Qiwi слабое место — для них тогда интернет был вторичен. Сейчас это самое быстрорастущее направление в компании.

В нужное время

Ни e-port, ни ОСМП не были пионерами на своем рынке, но это им не помешало. «Почему Google начал позже других поисковиков, а стал первым? Это вопрос исполнения. Мы тоже лучше воплотили идеи из других проектов», — рассуждает Ким. Что компания сделала по-новому?

Летом 2008 года появился бренд Qiwi, разработкой которого занимался отец Андрея Николай Романенко, еще один совладелец. В рекламе и продвижении он разбирался лучше других акционеров — бывший глава Внешторгиздата, в 1988 году он создал в России офис рекламного агентства BBDO и несколько лет возглавлял его.

Новый бренд имел стратегическое значение для развития компании, позволил снизить двухстороннее давление на маржу: мерчанты снижают комиссию, а агенты хотят, чтобы платежная система делилась с ними большим процентом. «В чем основная проблема поставщика b2b-услуг? Он посредник, его заменят — никто не заметит. Есть два пути: либо ты становишься эффективным посредником, либо пытаешься перевернуть ситуацию, сделать агента своим франчайзи, поставить его в другую позицию», — объясняет Борис Ким. Qiwi, не имея собственных терминалов, выстроила самую большую в стране сеть под одним брендом.

«Они не первыми вышли на рынок, но вовремя и все правильно сделали — массовость, узнаваемость, — говорит Арсений Гусев, владелец конкурирующей компании «Европлат», которая стартовала в 2012 году и создала сеть из 5000 терминалов под своим брендом. — Многие агенты к ним развернулись, потому что Qiwi обратную связь, в отличие от других, слушали: меню, например, меняли с учетом пожеланий, региона. ПО у них считается одним из лучших».

Конкуренция за места в торговых точках год от года усиливается. В 2010 году Qiwi договорилась с X5 Retail о пятилетней аренде мест под торговые терминалы в тысяче с лишним магазинах сетей «Перекресток» и «Пятерочка» по всей стране. Договор предусматривал передачу этих мест в субаренду агентам Qiwi. А в феврале этого года «Хоум Кредит» отдал Qiwi на аутсорсинг установку терминалов в микроофисах, где самому банку заниматься ими невыгодно.

Максим, владелец сети из 2000 терминалов в восьми регионах, перешел на процессинг Qiwi шесть лет назад. «Меня все устраивает. Есть возможность обмениваться опытом с владельцами терминалов из разных регионов, нас собирают на конференции. Всегда можно актуальные вопросы обсудить, например, как с фальшивками бороться».

По словам Романенко, он лично знает 300–400 владельцев терминалов, которые могут звонить ему в любое время. Показательна история с появлением в акционерах компании Андрея Муравьева, совладельца компании «Сибирский цемент». Он приобрел крупную терминальную сеть, о чем сибиряк Михайлов узнал от одного из агентов. С новым собственником решили познакомиться лично. На первой же встрече Муравьев спросил, можно ли купить долю. В следующий прилет в Москву — времени было мало — Романенко встретил его прямо в аэропорту, более подробно рассказал о бизнесе в машине по дороге на летний корпоратив, где Муравьев посмотрел на сотрудников и принял окончательное решение. «Это была самая быстрая и веселая сделка в моей жизни», — вспоминает Романенко.

Привлечь покупателей можно новыми предложениями. Qiwi раньше других платежных систем выходила во многие новые сегменты, налаживая партнерские отношения с мерчантами. Первой предоставила агентам возможность принимать платежи в пользу ГИБДД, ФНС, судебных приставов. Государство как раз инвестировало в портал госуслуг, ведомства сами были заинтересованы в том, чтобы консолидировать информацию в электронном виде. У ГИБДД, например, не было тогда даже возможности агрегировать все платежки в рамках одного региона. Qiwi помогла ведомству стандартизировать форму отчетности. В итоге был создан шлюз, где по первым цифрам номера постановления можно было актуализировать реквизиты каждого батальона. «Мы не ждали быстрой окупаемости проекта, но вкладывались, поскольку понимали, что если не потратим время на стандартизацию этого продукта, его еще долго не будет. Ходили по всем, договаривались, делали шлюзы, помогали ведомствам писать техзадания для их внешних разработчиков», — говорит Романенко.

В 2010 году Qiwi первой из платежных сервисов договорилась и с «Аэрофлотом», что сразу обеспечило высокий средний чек. Авиаперевозчик тогда вел переговоры параллельно с Qiwi, «Яндекс.Деньги» и Сбербанком. «Qiwi быстрее реализовали подключение к системе, поэтому и были запущены первыми», — объясняет выбор Андрей Согрин, представитель «Аэрофлота». Сейчас авиакомпания работает с 10 платежными системами, через платежный шлюз Qiwi проходит около 0,2% платежей на сайте авиакомпании.

Возможность погашать кредиты в терминалах — наиболее растущее сейчас направление, и ее Qiwi тоже предоставила раньше многих. Инициатива исходила от ТКС Банка Олега Тинькова, не имеющего собственных отделений. «Я общался с Солониным, Кимом и Романенко. Но весь процесс вели наши операционные управленцы, — говорит Тиньков. — Qiwi — тяжелые в переговорах контрагенты, поскольку, как и мы, заинтересованы в результатах и эффективности. Но мы всегда находили win-win-решения. Безусловно, они ревнуют к нашему мобильному кошельку, но он не составит в обозримом будущем им конкуренции. Кредиты на их кошельки, правда, не выдаем, и это единственная ошибка, на мой взгляд, которую допустили менеджеры Qiwi за все время нашего сотрудничества».

Лоббисты отрасли

Перед кризисом 2008 года терминальный рынок переживал бум — многие предприниматели готовы были инвестировать в этот бизнес. «Это Клондайк настоящий был. Драйверами роста были сотовые операторы и возможность продавать нелегальный кеш», — говорит топ-менеджер электронной системы платежей, конкурирующей с Qiwi.

Заработок предпринимателя, имеющего терминал, складывался из комиссий. Самая низкая — то, что дает мерчант за платеж в свой адрес. Эту комиссию получает процессинговая система и делится ею с агентом, ее уровень год от года снижается, сейчас в среднем — 0,5%. Есть комиссия, которую устанавливали сами держатели терминалов. Qiwi никак ее не регулировала, считая, что предприниматель понимает свой рынок лучше. Третья комиссия — заработок тех, кто не боится риска и инкассирует через банк не весь нал, вытащенный из терминала, зарабатывая дополнительно 5–7% на нелегальной обналичке. «Компания, обслуживающая терминалы, никогда такими вопросами не занималась. Процессинговый бизнес Qiwi был чистым и понятным», — признает один из контрагентов.

Неконтролируемый денежный поток начал вызывать беспокойство и у банков, и у государства. Первая попытка отрегулировать дикий на тот момент рынок была предпринята в 2008 году. Госдума в первом чтении приняла законопроект о деятельности по приему платежей физических лиц платежными агентами (103-ФЗ), по которому вести ее могли исключительно банки, что фактически ставило крест на бизнесе Qiwi. «Нам пришлось активно включаться в работу над законопроектом», — говорит Борис Ким, в числе пяти образований которого есть и юридическое.

По словам Кима, административного ресурса у компании не было, но Qiwi поддержали сотовые операторы — в структуре их платежей на компанию приходилось 35–40%, и агенты. «И мы предоставляли востребованные услуги людям, а на носу были выборы», — перечисляет козыри Ким. Акционеры взялись также «разъяснять» суть бизнеса систем платежей. «Мы проводили ликбез — объясняли, чем занимаемся и почему это не банковская деятельность. Я по три интервью в день тогда давал, прессу на себя перетянули», — вспоминает Ким.

Стали искать выходы на тех, кто принимает решения. Павла Медведева, который тогда был зампредом думского комитета по финансам, переубедить не удалось. А вот Петр Щелищ из общества защиты прав потребителей и Владислав Резник, глава комитета по финансовым рынкам, позицию отрасли услышали, говорит Ким, выступавший на этих встречах не только от лица Qiwi, но и от имени всех ведущих игроков. «Наше мнение стало учитываться при принятии решения», — вспоминает он. В итоге 103-ФЗ, принятый в июле 2009 года, разрешал небанковским агентам принимать платежи.

«Это был фурор, банкиры были в шоке, — вспоминает руководитель одной из систем электронных платежей. — Qiwi фактически легализовали свою схему сбора денег через терминалы. Так началась история их успеха». Банки сильно забюрократизированы, добавляет он: «Там, где «Элекснет» или Сбербанк делали один шаг, Qiwi успевали сделать десять, включив энергию людей, которые хотели заработать». Небанковские терминалы обязали иметь фискальные регистраторы, платежные агенты стали зачислять средства, поступившие в адрес интернет-магазинов, сотовых операторов и прочих организаций, на специальный банковский счет. В 2011 году появился закон, регулирующий отношения систем платежей с кредитными организациями. «Каждые полгода появляются теперь новые правила, нас касающиеся», — говорит владелец сети терминалов Максим.

Зона риска

«Рынок всегда опережал законодательную базу. Сначала что-то делалось, потом уже как-то оформлялось», — говорит топ-менеджер одной из систем платежей. Несовершенство законов в этой сфере создает риски, но оно же оставляет лазейки.

Бизнес Qiwi и подобных ей компаний регулируется множеством законов и постановлений, касающихся разных сфер от защиты персональных данных до регулирования банковской деятельности. Например, законодательство о предотвращении отмывания доходов предусматривает обязательную идентификацию клиента для проведения каждой операции на сумму свыше 15 000 рублей. Но управляющие акционеры Qiwi, в отличие от наемных менеджеров, могут позволить более рисковые схемы работы, решая, как именно применять или трактовать предписания.

В проспекте ценных бумаг к IPO Qiwi честно говорила о некоторых подобных схемах. Например, о проводе клиентами платежей с помощью счетов Visa Qiwi Wallet на сумму, превышающую установленный лимит. «Такие платежи обрабатываются нашим программным обеспечением как несколько единовременных переводов, что позволяет проводить их без формальной идентификации плательщика и, следовательно, с технической точки зрения соответствовать действующему законодательству. Однако нет гарантии, что такие действия не будут категорически запрещены в будущем», — заявляет Qiwi в своем проспекте.

Любой бизнес, связанный с оборотом денег, очень уязвим. 15 января 2014 года, после террористических акций в Волгограде, депутаты внесли в Госдуму поправки в закон «О национальной платежной системе», ограничивающие неидентифицированные электронные платежи суммой 1000 рублей в день вместо нынешних 15 000 рублей. Акции Qiwi за тот же день рухнули на 18%. «Это один из уроков акционерам и менеджерам — не всегда все идет по тем сценариям, которые ты планируешь», — говорит Романенко. Ко второму чтению в нем точно будет предусмотрен механизм упрощенной идентификации клиентов в режиме удаленного доступа. Каков будет итоговый текст, пока неизвестно.

Новая пятилетка

С самого начала в терминалах Qiwi была возможность пополнения электронных кошельков конкурирующих сервисов. А в 2010 году «Яндекс.Деньги» и еще 14 кошельков из терминалов в одночасье пропали — компания начала раскручивать свой собственный кошелек, выросший из программы лояльности «Личный кабинет». Через него клиенты терминалов могли совершать платежи без комиссии, что вызвало недовольство многих агентов, не получающих свою комиссию, — некоторые даже прекратили сотрудничать с Qiwi. Но акционеры сознательно шли на риск. «Инновации часто каннибализируют старый рынок, который пока еще дает основной денежный поток. И многие компании не могут решить, что для них лучше», — говорит Ким. Перед Qiwi такой проблемы не стояло. В 2013 году чистая выручка по операциям кошелька выросла на 132%, тогда как чистая выручка терминального бизнеса — всего на 12%. По данным исследования Comcon, кошелек Qiwi имеют 47,8% опрошенных пользователей электронных платежных систем в городах с населением более 100 000 человек (для сравнения: доля аккаунтов «Яндекс.Деньги» — 16,7%, PayPal — 9,3%, WebMoney — 8,4%). Правда, по данным ТNS, активно пользуются кошельками Qiwi всего 14% владельцев.

«У нас бизнес развивался пятилетками: эпоха карт, терминалов, кошелька. Я склонен верить, что каждые пять лет мир меняется, меняются технологии, стиль. И мы всегда заранее видели, что будет происходить и куда надо идти», — говорит Романенко.

Идеология открытой платформы, на которой могут развиваться разные сервисы, в том числе разработанные совместно с партнерами, потребовала реструктуризации всей компании. Именно этим и занимается Сергей Солонин, занявший в октябре 2012 года пост гендиректора Qiwi.

Два года назад, вернувшись из Америки, где прошел обучение в Стэнфорде, Солонин поговорил с сотрудниками и понял, что атмосфера в компании изменилась: образовались две независимые друг от друга команды — кошелька и терминалов, у каждого стояла цель продвижения именно своего продукта. «Раньше всегда решения вместе принимали, а перед отъездом я ввел институт курирования по направлениям. Но эти подразделения друг с другом связаны, многие вопросы можно только вместе решать. Теперь они объединились», — признается Солонин.

Объединенная компания в конце 2013 года переехала в один офис, где нет закрытых кабинетов, от должностей отказались, чтобы никто не потерял в статусе. Появились новые люди — маркетологи, разрабатывающие совместные акции под потребности клиентов. «Мы приобрели бесценный опыт — в России отсутствие универсализации на уровне IT уникально, мы придумывали столько решений, сколько ни одна компания в мире. И стали сильнее через это, пришли к новым продуктам», — говорит Солонин. Сейчас основная задача — сделать компанию адаптивной к изменениям, готовой к любым вызовам и разворотам на рынке, добавляет он.

Что это будет означать для компании? Терминальная сеть с узнаваемым интерфейсом и широким покрытием, как показывает пример с раскруткой электронного кошелька, может быть использована не только для приема наличных. «Терминалы — это как Apple, а кошелек и другие сервисы — приложения на этой платформе», — говорит Юрий Мильнер. Задачей следующей пятилетки Qiwi может быть как раз разработка и запуск эти новых сервисов для 70 млн своих пользователей.