За последние три года российский венчурный рынок вырос в три раза. В чем его основная проблема?

В середине сентября 2013 года делегация российских предпринимателей, бизнес-ангелов и венчурных инвесторов отправилась в поездку в США для участия в трехдневной стажировке с громким названием «Секреты Кремниевой долины: теория и практика инвестирования в технологические стартапы». На вопрос, что стало главным уроком этой стажировки, один из ее участников честно ответил: «Мы не умеем делать «экзиты». Вряд ли этот вывод стал откровением, но проблема острой нехватки «экзитов», то есть «выходов», или, проще говоря, получения прибыли от венчурных инвестиций действительно остается одной из ключевых на российском технологическом рынке.

Троекратный рост

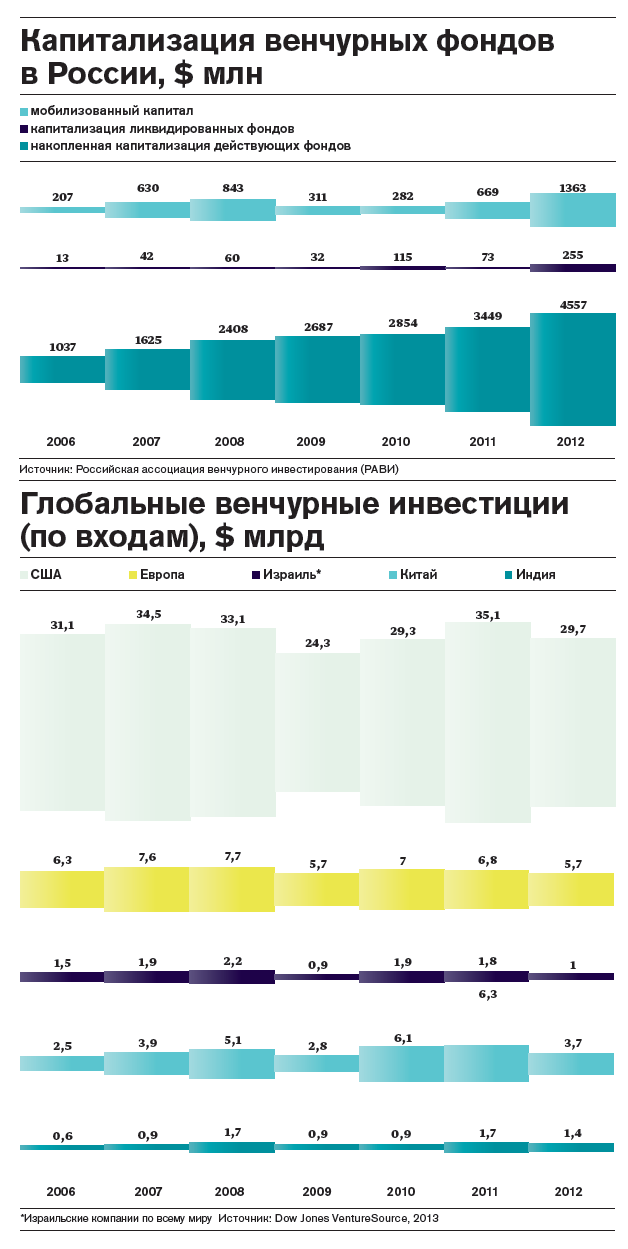

Объемы инвестиций в венчурные проекты в последние годы растут. По словам директора департамента инвестиций Российской венчурной компании (РВК) Руслана Ахметова, за последние три года российский венчурный рынок как минимум утроился и в 2012 году общий объем венчурных сделок достиг 30–32 млрд рублей, или около $1 млрд. По данным РВК, в 2012 году в России работал 151 активный венчурный фонд, а общий объем венчурных фондов и венчурных секций фондов прямых инвестиций составил $6,7 млрд. «Сделки по выходу венчурных инвесторов из капитала портфельных компаний начали приобретать систематический характер», — говорит Ахметов. По данным РВК, в 2012 году в России было зафиксировано 12 «выходов» на общую сумму $372 млн, притом что единственным значимым «экзитом» в 2011 году было IPO «Яндекса», привлекшего $1,3 млрд. Это много или мало? По данным Dow Jones VentureSource, в мире в 2012 году зафиксировано 483 «экзита» в виде сделок M&A, выкупов и IPO на общую сумму $51,5 млрд — и это на 19% меньше по числу сделок и на 7% меньше по их стоимости, чем годом ранее. То есть доля России в этих сделках — менее 1%.

Американский Forbes уже более 10 лет публикует ежегодный рейтинг венчурных капиталистов The Midas List, «Список Мидаса», по имени мифического фригийского царя, превращавшего в золото все, к чему он прикасался. Обязательное условие для попадания в этот список — наличие прибыльных «выходов». И даже если какой-то бизнесмен вложит в венчурные проекты $100 млрд, он не может претендовать на место среди 100 самых успешных венчурных капиталистов мира, если он ничего не заработал на этих инвестициях. Примечательно, что «выходы» стоимостью менее $200 млн американский Forbes вообще не учитывает. Если бы мы придерживались тех же критериев при составлении первого российского рейтинга венчурных капиталистов, он состоял бы максимум из двух-трех человек.

Несмотря на успехи последних лет, наш венчурный рынок все еще находится на ранней стадии развития. Если в мировом рейтинге миллиардеров Россия представлена весьма достойно — в 2013 году их было 110 человек и по этому показателю мы заняли третье место после США и Китая — то в области венчурного капитализма наши предприниматели выглядят бледно. При этом попытки богатейших бизнесменов России реализовать успешные проекты в области технологических стартапов за редчайшими исключениями заканчиваются провалом (читайте статью о проектах российских олигархов на венчурном рынке).

Пока единственным российским участником The Midas List за всю его историю был основатель фонда Digital Sky Technologies (DST) Юрий Мильнер, причастный к двум из трех крупнейших IPO российских интернет-компаний за последние три года — Mail.ru Group и Qiwi. Но место в мировом рейтинге он завоевал главным образом благодаря очень удачным инвестициям фондов DST Global в американские компании Facebook, Groupon и Zynga, сделанным на деньги богатейшего бизнесмена России Алишера Усманова.

Истории успеха

Однако те же три года назад самому успешному венчурному инвестору России тоже было нечего предъявить в части «экзитов». Мильнер начал инвестировать в интернет в далеком 1999 году, купив в числе прочих активов долю в почтовом сервисе Mail.ru, а первую серьезную прибыль от этих инвестиций заработал лишь в конце 2010 года, в ходе IPO Mail.ru Group. Ему повезло встретить Усманова, который стал крупнейшим инвестором и совладельцем компании Mail.ru и первым инвестором фондов DST. В 2009–2010 годах Усманов вложил в покупку акций тогда еще непубличной компании Facebook около $1 млрд, а к моменту IPO социальной сети в мае 2012 года ее ценные бумаги подорожали более чем в семь раз.

Исключительно удачное IPO Facebook позволило Усманову получить наличными несколько сотен миллионов долларов и одновременно приумножить состояние примерно на $3 млрд, а Мильнера сделало миллиардером и вывело на качественно новый уровень. Доказанная история успеха позволила DST избавиться от имиджа «кэптивного», то есть целиком зависящего от денег одного инвестора фонда. «Я очень признателен Алишеру Бурхановичу за раннюю поддержку и доверие, сегодня же наш основной источник финансирования — это глобальные институциональные инвесторы — суверенные фонды и тому подобное», — сказал Мильнер в интервью Forbes. В созданном весной 2011 года фонде DST Global II Усманов стал лишь одним из инвесторов, но в короткий срок новый фонд привлек $1 млрд, большей частью от институциональных инвесторов.

Глава фонда Almaz Capital Partners Александр Галицкий тоже считает, что настоящая работа «классического» венчурного фонда начинается только с получением доступа к деньгам глобальных финансовых институтов — пенсионных фондов, эндаументов или страховых компаний. «Ко мне приходят олигархи, но я не беру их деньги — ну даст $50 млн, ему что-нибудь не понравится, я в следующем фонде буду бегать искать замену. Лучше взять сложные, но стабильные деньги на Западе», — пояснил он Forbes. В случае с Almaz западные деньги удалось получить на самом первом этапе: первым инвестором фонда Галицкого и партнеров была американская Cisco Systems (читайте подробнее в материале об Almaz Capital Partners).

Еще один вариант решить проблему с деньгами на венчурные проекты — заработать их самостоятельно — до последнего времени был почти недоступен для российских венчурных капиталистов. Удачные и прибыльные сделки были для них событием редким и приносили не те объемы денег, с помощью которых можно было делать серьезные инвестиции. И в этом смысле за последние три года изменилось очень многое. В 2010–2013 годах состоялись три крупнейших IPO за все недолгую историю российского интернет-рынка: Mail.ru Group (на начало октября 2013 года ее капитализация составила $8,3 млрд), «Яндекса» ($12,3 млрд) и Qiwi ($2,1 млрд).

Новые деньги

Выход нескольких российских интернет-компаний на биржу имел сразу несколько позитивных последствий для нашего венчурного рынка. Во-первых, иностранные инвесторы убедились, что на инвестициях в российский интернет можно заработать действительно серьезные деньги. Во-вторых, серьезными игроками на венчурном рынке стали сами интернет-компании. «Чтобы на локальном рынке были сделки M&A, нужно некоторое количество крупных компаний, обладающих ресурсами, чтобы это делать. У нас сейчас их несколько — «Яндекс», Mail, Qiwi, Ozon», — говорит Мильнер. Благодаря выходу на биржу они могут теперь покупать активы, используя не только деньги, но и собственные акции. «Я думаю, мы пройдем через стадию, когда «Яндекс», Mail, Qiwi и другие станут венчурными инвесторами, то есть будут инвестировать сами на ранних стадиях. И на следующем этапе будут сами покупать», — добавляет Мильнер.

Наконец, третий, не менее важный момент: эти IPO дали возможность заработать людям, которые уже давно на российском интернет-рынке и не собираются с него уходить. Бывшие партнеры Мильнера по DST Михаил Винчель и Григорий Фингер, бывший совладелец Mail.ru Group Игорь Мацанюк, основатель Qiwi Андрей Романенко, глава ru-Net Ventures Леонид Богуславский и уже упоминавшийся Александр Галицкий — все они вложили значительную часть заработанных на публичных размещениях денег в разные венчурные проекты. Не только в России, но и за рубежом. Старший партнер Runa Capital Сергей Белоусов вообще уверен, что не существует отдельно взятого российского или любого другого венчурного рынка: «Это все один глобальный рынок».

Старые проблемы

Мильнер уже целиком перешел на глобальный уровень: в портфеле фондов DST сейчас нет ни одной российской компании, а у самого бизнесмена остался лишь маленький пакет акций Mail.ru Group, около 1%. «Так получилось, что за последние годы в России не появилось новых крупных компаний, а все старые мы уже проинвестировали, за исключением «Яндекса» и «Озона», — говорит он. В числе прочего DST был первым сторонним инвестором главной российской социальной сети «ВКонтакте» (сейчас около 40% ее акций принадлежит Mail.ru Group).

Главные успехи фондов DST связаны с инвестициями на поздних стадиях: акции Facebook, Groupon и Zynga покупались, когда компании уже твердо знали, что в ближайшем будущем они выйдут на биржу. Возможно, именно эта стратегия привлекла внимание инвестиционной компании United Capital Partners (UCP) Ильи Щербовича, весной этого года купившей у Вячеслава Мирилашвили и Льва Левиева 48% акций «ВКонтакте», IPO которой должно стать next big thing на российском рынке интернета. Но сам приход UCP и ее первые заявления спровоцировали конфликт нового акционера с основателем и гендиректором «ВКонтакте» Павлом Дуровым, который владеет 12% акций и по доверенности от Усманова голосует 40% акций социальной сети, принадлежащих Mail.ru Group. Конфликт перерос в грандиозный скандал, продолжающийся до сих пор.

Многие «фаундеры» компаний, в которые инвестировал DST, — от основателя «Одноклассников» Альберта Попкова до совладельца Astrum Online Entertainment Игоря Мацанюка — говорили о том, что дружелюбие и радушие Мильнера — это не более чем привлекательная маска, за которой скрывается хитрый и жесткий бизнесмен, разговаривать с которым следует только на языке юридических документов. Но так или иначе Мильнер умел договариваться со всеми, включая резкого на язык и склонного к экстравагантным поступкам Дурова. В компании UCP, сумевшей найти для сделки, по оценкам, от $700 млн до $1 млрд, таких талантов, похоже, нет. За прошедшее с момента сделки время UCP и Дуров успели неоднократно публично поругаться, высказали в адрес друг друга множество обвинений и заявили о готовности перевести конфликт в суд. Диспозиция на момент подготовки этого номера: UCP заявил о возможности отставки Дурова и замены его на кого-то из «других талантливых ребят», Дуров в ответ сказал, что текущая структура «представляется нежизнеспособной».

Конфликты в интернет-компаниях — неотъемлемая часть венчурного бизнеса, в том числе поэтому он является очень рискованным. История многих успешных проектов последнего времени полна конфликтами и скандалами: достаточно вспомнить судебные разбирательства основателя Facebook Марка Цукерберга с братьями Уинклвосс и Эдуардо Саверином, махинации Groupon с финансовой отчетностью или очень резкое падение котировок Zynga, приведшее к отставке основателя компании Марка Пинкуса.

Но как будет разрешаться конфликт Дурова и UCP и не приведет ли он к новым перестановкам в структуре акционеров, пока совершенно не понятно. Накануне ожидающегося в скором времени IPO «ВКонтакте» это не самые лучшие новости для инвесторов.

За UCP интернет-сообщество пытается разглядеть фигуру главы «Роснефти» Игоря Сечина. Тот же публично ничего не комментирует, а непублично — опровергает. Но сама возможность прихода государства или людей, имеющих с ним прочные связи, всегда пугает основателей интернет-компаний, не имеющих ни опыта, ни желания работать в тех условиях, в которых работают сырьевые или металлургические компании. Когда тот же Усманов попытался провести переговоры с Аркадием Воложем о покупке пакета «Яндекса», тот воспринял это как приход государства в компанию со всеми его негативными последствиями и нашел защиту, только отдав Сбербанку «золотую акцию», дающую право вето по стратегическим решениям. Показательно, что Mail.ru Group всячески старается дистанцироваться от конфликта акционеров «ВКонтакте», выпуская нейтрально-миролюбивые заявления. Тактика, совершенно несвойственная Усманову, который никогда не лез в карман за словом, если какой-то конфликт угрожал интересам его бизнеса. Может быть, в конфликте действительно участвует человек, с которым спорить не стоит?

Не комментирует конфликт и Юрий Мильнер — «так как я не вхожу в управляющие органы ни «ВКонтакте», ни в Mail.ru Group». Похоже, российские реалии интересуют Мильнера все меньше — ему очень комфортно на этом новом уровне. Мильнер купил особняк в Калифорнии за $50 млн, учредил две благотворительные премии, одну из них — вместе с Цукербергом и Сергеем Брином из Google. У него есть множество личных инвестиций, включая такие экзотические, как стартап Planetary Resources, собирающийся добывать полезные ископаемые на астероидах. Ближайшие планы по «экзитам» — IPO Twitter и китайского онлайн-ритейлера Alibaba Group, доли в которых есть у DST Global II. Крупнейшего российского венчурного капиталиста сейчас почти ничто не связывает с Россией.

Как мы считали

При составлении первого рейтинга российских венчурных капиталистов мы использовали методику американского Forbes, которая лежит в основе The Midas List, глобального рейтинга венчурных капиталистов. В соответствии с этой методикой основной показатель, по которому оценивается успешность венчурных инвесторов, — наличие «выходов», или exits.

В расчет принимались сделки IPO и M&A, совершенные за последние четыре года. Более ранние выходы имеют меньший вес. На положение в рейтинге оказывают влияние как размеры выходов, так и их количество. Кроме того, в рейтинге учтены портфельные компании фондов.

Для сбора информации использована база данных PREQVECA. В рейтинге участвовали только частные венчурные фонды российского происхождения, вне зависимости от того, в какой юрисдикции они зарегистрированы. Не учитывались государственные и полностью иностранные фонды, а также корпоративные венчурные инвестиции. Минимального порога для сделок нет. В рейтинге не учитывались сделки IPO, во время которых фонд не продавал свою долю.