Мы не претендовали на оригинальность, готовя наш прогноз развития глобальных рынков нефти и газа до 2025 года. Подобные исследования проводятся в «Лукойле» на регулярной основе. Другое дело, что мы впервые решились представить наши оценки на публичное обсуждение. Одно из главных достоинств нашего прогноза заключается в том, что он сделан именно российской компанией — компанией из страны, которая играет огромную роль на глобальном рынке нефти и газа и мнение которой нельзя не учитывать.

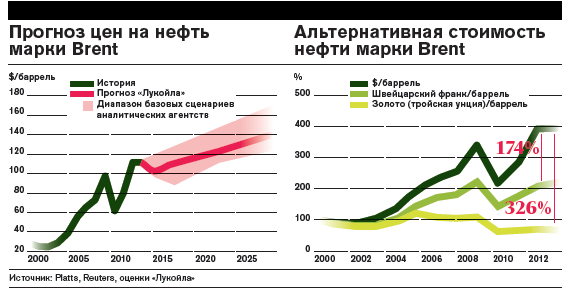

Прогнозы цен на нефть — вещь чрезвычайно сложная. За последние 5 лет ни один из уважаемых международных аналитических центров даже близко «не угадал» эти цифры. Вот и сегодня, анализируя успехи добычи сланцевой нефти в США, многие прогнозируют перепроизводство и, соответственно, снижение цен на нефть. Вместе с тем, по нашему мнению, существуют тенденции, которые будут оказывать поддержку ценам на нефть в среднесрочной перспективе.

Сегодня есть три основных «страшилки» для обоснования «медвежьих» настроений на рынке нефти.

Первая из них — месторождения нетрадиционной нефти. Действительно, добыча на них растет стремительно. Однако дебиты скважин сланцевых формаций характеризуются высокими темпами падения в первый год добычи — как правило, 60–70% от максимального уровня. При этом долгосрочные темпы падения добычи так же, по нашей оценке, являются существенными. Образно говоря, феномен сланцевой нефти подобен эффекту бутылки шампанского. Если ее хорошенько потрясти, то хлынет обильный, но краткосрочный фонтан. Кроме этого, оценка запасов сланцевой нефти в США основана на данных весьма непродолжительной эксплуатации скважин — всего 3–4 года. Следовательно, существует риск завышения оценки запасов.

Вторая «страшилка» — замедление спроса в Китае. Сегодня в этой стране на 1000 семей приходится около 40 автомобилей. До 2025 года этот показатель вырастет до 200. Это, конечно, меньше, чем в США и в Европе, но достаточно для того, чтобы Китай утроил потребление моторного топлива. По нашим оценкам, прирост автопарка во всем мире за период 2010–2025 годов составит 670 млн единиц, что приведет к увеличению потребления топлива

на 9 млн баррелей в сутки.

Третья «страшилка» — это Ирак. Первоначально планы по добыче в этой стране составляли 12 млн баррелей в сутки. Затем этот показатель был снижен до 9–10 млн баррелей в сутки. Однако и этот уровень представляется оптимистичным. По нашим прогнозам, объем добычи нефти в Ираке к 2020 году

не превысит 6 млн баррелей в сутки.

Тем не менее основным фактором, влияющим на цену нефти, является политика ФРС США — ослабление доллара автоматически ведет к росту цены в долларовом выражении. Например, в золоте цена нефти за последние 20 лет практически не изменилась.

Кроме этого, существуют и другие

не менее серьезные аргументы в пользу того, что перепроизводство и обвал цен нам не грозят. Среди них рост затрат на геологоразведку и добычу, балансирующая политика ОПЕК. В связи с этим мы прогнозируем цены на уровне не менее $100 за баррель в среднесрочной перспективе с ростом на уровне долларовой инфляции.

Однако такой прогноз не должен становиться поводом для самоуспокоения. Отечественный нефтегазовый сектор сталкивается с серьезными вызовами. Несмотря на благоприятную ценовую конъюнктуру, в России начиная с 2016–2017 годов есть риск снижения добычи нефти, поскольку существующие проекты не могут компенсировать естественное падение добычи на старых месторождениях. Стабилизация и рост добычи возможны только за счет более активного применения дорогостоящих методов повышения нефтеотдачи, что, в свою очередь, требует дополнительных налоговых стимулов. Это понимают и в руководстве страны, но относятся к этому с осторожностью, так как нефтегазовые налоги составляют более 50–60% от всех доходов бюджета. Но я уверен, что соответствующие решения по снижению налоговой нагрузки в первую очередь на разработку трудноизвлекаемых запасов и на так называемый green field будут приняты. Ведь если бы не введенные вовремя налоговые льготы для проектов в Восточной Сибири и на Каспии, то падение началось бы уже в этом году.

Россия является одним из лидеров по объемам добычи нефти и занимает восьмое место в мире по доказанным запасам. Между тем данные о величине российских запасов до сих пор конфиденциальны. Это наследие советской эпохи. Однако ситуация постепенно меняется. Представители правительства РФ в своих выступлениях все чаще озвучивают цифры по запасам. В то же время оценка российских запасов нефти по международной классификации примерно в два раза ниже, чем по принятой в нашей стране. Это связано с тем, что система оценки запасов, действующая в России, основана преимущественно на геологических и технических признаках, в то время как экономика проектов разработки месторождений учитывается слабо. А между тем Россия обладает значительным потенциалом по наращиванию запасов по международной классификации при условии создания экономических стимулов для разработки месторождений, которые в настоящий момент являются нерентабельными.

В настоящее время 90% добычи нефти в России ведется на месторождениях, открытых до 1988 года, и лишь 10% —

на месторождениях, открытых в 1990-е и 2000-е годы. Дело в том, что вновь открытые месторождения расположены в основном в удаленных регионах со сложными климатическими условиями при отсутствии инфраструктуры. Вовлечение их в разработку требует значительных инвестиций. Дальнейшая динамика добычи будет зависеть от способности компаний своевременно вводить в эксплуатацию новые месторождения и от темпов внедрения современных технологий по поддержанию добычи на действующих месторождениях, что в свою очередь во многом также зависит и от степени государственной поддержки в области налогового стимулирования.

Россия, так же как и США, обладает высоким ресурсным потенциалом по разработке нетрадиционных источников нефти. Например, Баженовская свита, расположенная в Западной Сибири, имеет схожие геологические характеристики с североамериканской формацией Баккен, где добыча ведется с начала 2000-х годов. Сегодня на Баженовской свите добывается около 1 млн т нефти в год. По некоторым оценкам, добыча нефти в Баженовской свите в 2025 году может составить 52 млн т.

Успех США в разработке нетрадиционных углеводородов связан с благоприятной налоговой средой, государственной поддержкой исследовательских программ, наличием бурового парка и достаточного количества квалифицированного персонала. Инвестиции американских компаний в разработку нетрадиционных запасов составили более $100 млрд. Освоение ресурсов нетрадиционной нефти в России может потребовать сопоставимых затрат, а динамика ее добычи будет зависеть от способности государства создать эффективные стимулы для внедрения инновационных технологий в нефтедобыче.