В апреле 2013 года всего за пару дней цена на золото рухнула так, как не падала в течение последних 30 лет. За три месяца до обвала в одной из кофеен заснеженного Москва-Сити финансист Гарик Мартиросян уверенно рассказывал Forbes, когда и в каком масштабе случится золотой крах. Святочная неделя только что закончилась, но аргументы Мартиросяна не выглядели как гадание на кофейной гуще.

«Мы открыли позиции на падение золота на $20 млн», — сказал он. Цены тогда были стабильными, и для трейдера, играющего против рынка, Мартиросян выглядел слишком беззаботным.

Он купил опционы на $40 000, а через несколько месяцев, когда котировки золота рухнули, получил прибыль $2 млн. Как повторить успех?

Золотые брызги

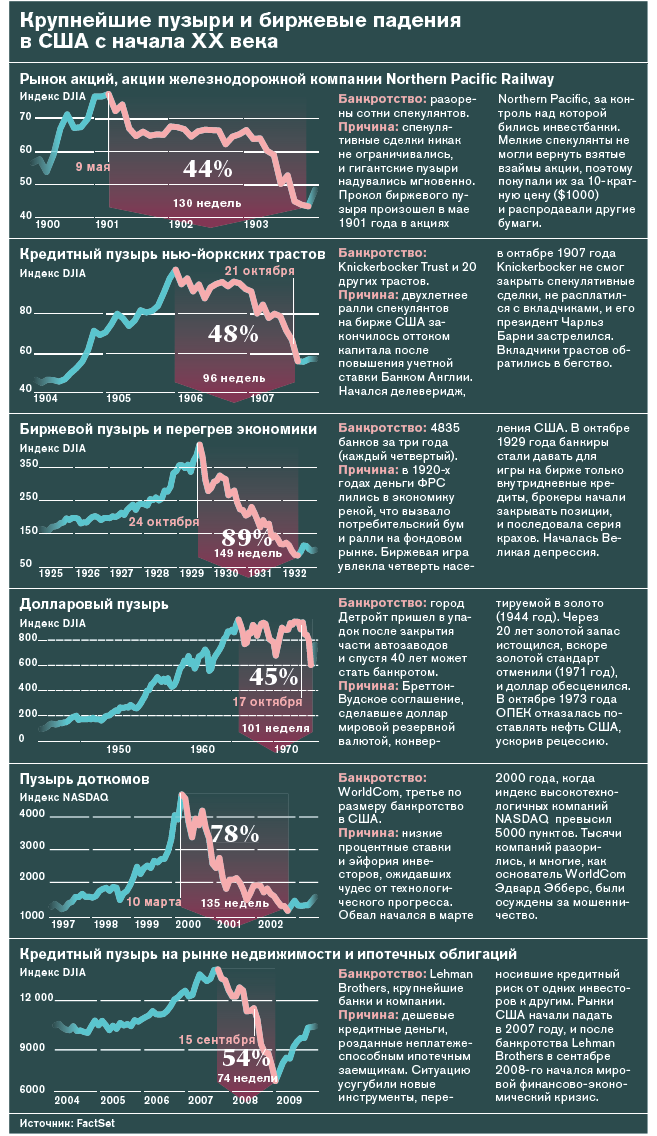

«Падение котировок золота в апреле — это слом 12-летнего восходящего тренда», — говорит аналитик «ВТБ Капитала» Андрей Крюченков. На протяжении этих лет цены на золото росли в среднем на 40% в год, а после кризиса 2008 года спрос усилился: золото всегда рассматривалось как защитный актив от экономических потрясений и инфляции.

За два торговых дня, 12 и 15 апреля, котировки рухнули на 15%, с $1568 до $1336. Формальным поводом для обвала стала новость о продаже золотых запасов Центробанком Кипра, отмечает аналитик УК «Альфа-Капитал» Дмитрий Чернядьев. В масштабах рынка это была капля в море, но инвесторы могли решить, что примеру Кипра последуют центробанки других стран с высокой долговой нагрузкой — Италии и Испании.

Мартиросян, управляющий партнер и главный трейдер Europe Finance, имеет свой взгляд на этот счет. Весной 2012 года Europe Finance провела исследование по заказу одной из золотодобывающих компаний, которая сомневалась, стоит ли хеджироваться от падения цен. Мартиросян и сам давно присматривался к рынку золота и думал, как сыграть против пузыря.

В 1999 году, по оценке Мартиросяна, ювелиры и аффинажные заводы обеспечивали 80% мирового спроса на золото общим объемом 2000 т, а в 2012 году на них приходилось не более 50% спроса объемом 4400 т. Повышенный инвестиционный спрос удовлетворяли в основном глобальные банки, которые брали золото взаймы у центробанков.

Но золото необходимо отдавать, и, если цена на него растет, глобальные банки несут убытки. Чтобы обезопасить себя, они покупали фьючерсы или заключали форвардные контракты на поставку металла. Однако из-за постоянно растущих цен золотодобывающие компании практически перестали продавать золото через форварды.

В итоге, подсчитал Мартиросян, на рынке образовался дисбаланс в размере $200–300 млрд, что сравнимо с объемом годового спроса на золото — столько маркетмейкеры должны были вернуть центробанкам. По оценке Мартиросяна, глобальные банки устроила бы цена на золото не выше $1400 за унцию, а до срежессированного обвала на рынке оставалось максимум полтора года.

По отчету Чикагской товарной биржи, с февраля по апрель 2013 года один из крупнейших глобальных банков JP Morgan Chase продал более 60 т золота, что составило 90% объема торгов, наиболее агрессивно банк продавал золото как раз в апреле. Все произошло примерно так, как и прогнозировал Мартиросян. Везение или тонкий расчет?

Старший аналитик Sberbank Investment Research Михаил Стискин считает, что Мартиросяну повезло, ведь одно дело прогнозировать падение цен, а другое — точно предсказать скорость и глубину обвала. «Мнения о том, что на рынке золота надулся пузырь, звучали еще до кризиса, однако ставить на падение, например, в 2009 году при ценах $900 за унцию было бессмысленно», — говорит портфельный управляющий УК «Альфа-Капитал» Дмитрий Чернядьев.

Инвестиционная матрица

Везение не главный элемент успеха инвесторов, добившихся хороших результатов в игре против рынка, доказывает американский публицист Майкл Льюис в бестселлере The Big Short. В книге он упоминает два десятка успешных инвесторов, выигравших в 2007 году миллиарды долларов на ставке против ипотечного пузыря.

Фонд Cornwall Capital, основанный 30-летними приятелями Чарли Ледли и Джейми Маем в 2002 году, систематически ставил на события, которые Уолл-стрит считала наименее вероятными. Партнеры делали ставку, если рынок оценивал вероятность события 1:100, а они — 1:10. С 2003 по 2007 год серия таких ставок увеличила активы фонда с $110 000 до $110 млн, сейчас под управлением партнеров более $400 млн.

Что объединяет инвесторов, играющих против рынка? Они считают, что в графиках и болтовне экспертов мало толку, так же как и в использовании статистических данных для прогнозирования будущего. Они верят, что рыночные пузыри можно распознать на ранней стадии. Они умеют дистанцироваться от мнения большинства. Свою игру против рынка они воспринимают как моральный крестовый поход — против финансовой системы в целом или финансистов из крупнейших домов Уолл-стрит.

Мартиросян не исключение. Торговать ценными бумагами студент второго курса экономфака Ереванского государственного университета начал в 1999 году. Тогда трейдеров в Ереване можно было пересчитать по пальцам одной руки. Мартиросян называет себя самоучкой, к этому времени он прочел массу книг, чтобы освоить теорию портфельного инвестирования Гарри Марковица, технический анализ и научиться оценивать эффективность вложений с помощью коэффициента Шарпа.

Первые $30 000, полученные в управление, Мартиросян быстро проиграл. Он «по науке» купил подешевевшие акции Nokia, которые вскоре обесценились еще больше на крахе доткомов. Вторая попытка тоже была неудачной. И Мартиросян решил, что технический анализ не всегда полезен, купить и держать акции и облигации — это не стратегия, а Шарп и Марковиц никак не помогают выбирать правильные бумаги. «Что-то тут не так, — думал Мартиросян. — Возможно, есть тайный алгоритм, по которому кто-то играет против спекулянтов. Крупные игроки, кукловоды».

После теракта 11 сентября 2001 года биржи закрылись, все ждали обвала доллара и роста евро. Чтобы сбить ажиотаж, ЕЦБ предоставил банкам кредиты на €110 млрд. А Мартиросян стал покупать доллар против евро, по его логике, банки оказались в короткой позиции к ЕЦБ и хотели вернуть взятое взаймы без убытка, а для этого евро надо было как следует уронить. И в самом деле, через пару месяцев евро стоил уже не $0,92, а $0,86.

«Есть механизмы, которые позволяют влиять на курс, если у тебя много денег, например $100 млрд», — говорит Мартиросян. Кроме денег и возможности одолжить у Центробанка у крупнейших игроков есть на хранении клиентские активы, которые они могут использовать для спекуляций. Делать ставку против глобальных банков бессмысленно, уверен Мартиросян, надо играть на их стороне.

В 2002 году он устроился в только что открывшийся в Ереване офис Сбербанка, где торговал валютными парами. Еще через полтора года начал заниматься доверительным управлением для нескольких местных инвесторов. В 2008 году Мартиросян уже торговал с личного счета и неплохо заработал на падении евро. В 2010 году он с тремя партнерами основал в Москве компанию Europe Finance. Поначалу компания занималась финансовым консалтингом, среди клиентов были хедж-фонды и компании со свободными деньгами. И вскоре их владельцы стали передавать Мартиросяну в управление личные сбережения.

В 2012 году он начал управлять небольшим фондом в несколько миллионов долларов, сейчас запускает фонд Proactive Capital объемом $40 млн. «Если один-два раза в год будем делать успешные ставки на схлопывание пузырей, то покажем доходность от 40% годовых», — говорит Мартиросян. Лимит затрат на несколько таких ставок — менее 1% портфеля. Похожую стратегию, как он считает, реализует один из крупнейших хедж-фондов Brevan Howard с активами $37 млрд.

Диагностикой надувающихся пузырей занимается специальная программа. Матрица автоматически отслеживает сотню инструментов: валютные пары, процентные ставки, сырье и металлы, биржевые индексы. Анализируя данные, Мартиросян прогнозирует размер торговых позиций у спекулянтов и глобальных игроков. Если дисбаланс значительный, делает ставки, покупая опционы.

Против чего поставить в этом году? Мартиросян уже сделал ставку на повышение доходности 10-летних американских облигаций и расширение спреда к краткосрочным бумагам. До недавнего времени они торговались с незначительной разницей в доходности, так как рынок привык к режиму количественного смягчения, проводимого ФРС США. Мартиросян поставил на то, что в течение нескольких лет пузырь 10-летних облигаций сдуется, причем гораздо быстрее, чем этого ожидают игроки. Другая ставка — на скорый рост швейцарского франка относительно евро, несмотря на обещания швейцарского ЦБ держать обменный курс на уровне 1,2.

Теория заговора

Большинство частных инвесторов верят в теорию, согласно которой кукловоды манипулируют биржевыми ценами и намеренно разоряют мелких спекулянтов. Такая постановка вопроса не только способ найти крайнего, но еще и объект серьезных исследований. В 2012 году по заказу аппарата правительства и Российского фонда фундаментальных исследований ученые Финансового университета при правительстве РФ под руководством профессоров Виктора Попова и Александра Шаповала провели исследования, посвященные анализу и моделированию финансовых пузырей.

Российские ученые не согласны с тем, что пузыри возникают из-за психологических факторов, связанных со стадным инстинктом игроков. В своем исследовании они утверждают, что современные пузыри в большей степени результат системной и намеренной деятельности финансистов и политиков. В работе также говорится, что существенная доля прибыли инвестиционных банков и компаний получена в последние годы благодаря доступу к инсайдерской информации крупнейших брокеров и дилеров.

«Есть определенные модели, по которым должен работать нерегулируемый рынок как сложная самоорганизующаяся система, и в периоды спекулятивного роста можно видеть косвенные признаки направленного воздействия», — говорит профессор Попов. Схожую точку зрения высказывает экс-руководитель Федеральной службы по финансовым рынкам, председатель совета директоров МДМ Банка Олег Вьюгин: «На 80% пузыри — результат деятельности регуляторов. Конечно, потом они обвиняют во всем банки, но те лишь посредники, которые зарабатывают на пузырях как могут».

Математики рассматривают финансовые пузыри как процессы с нелинейной динамикой и обратной положительной связью, где результат на выходе (значение индекса) усиливает воздействие на входе (аппетит к риску у инвесторов). Профессор Шаповал описал в исследовании такую модель с помощью стохастических дифференциальных уравнений. «Тестирование на фондовых индексах показало, что в четырех случаях из пяти пузырь был диагностирован», — говорит он.

Один из самых популярных научных трудов в этой области — монография «Как предсказывать крахи на финансовых рынках» (2001) ученого Дидье Сорнетте из Швейцарской высшей технической школы (ETH Zürich, Цюрих). Специалист по поведению сложных природных систем наложил на финансовый рынок результаты, полученные им при исследовании разрывов от автоколебаний ракеты-носителя серии «Ариан» и волновых явлений в напряженных материалах.

Перед публикацией Сорнетте предсказал несколько наиболее значимых движений рынка. В начале 1999 года он прогнозировал, что индекс Nikkei после 14-летнего падения вырастет за год на 50%. Тогда рынок падал, ничто не предвещало разворота, а такие видные экономисты, как Пол Кругман, предрекали очередное сползание в рецессию. Оппоненты поспешили объявить успех Сорнетте случайным совпадением.

Два других его успешных прогноза касались падения на фондовом рынке 1998 года и краха доткомов в апреле 2000-го, за месяц до того как это случилось.

Еще одно сбывшееся предсказание Сорнетте, сделанное более 10 лет назад: в 2010 году значение индекса Dow Jones должно быть тем же, что и в 1999 году. Но на этом промежутке, в 2003–2004 годах, он неудачно прогнозировал медвежий рынок, и его академическая репутация пострадала. Однако с 2006 года дела пошли в гору, Сорнетте возглавил Обсерваторию финансовых кризисов при ETH Zürich, расширил исследования и сделал серию удачных прогнозов. С 2009 года он стал публиковать прогнозы на сайте обсерватории, и большинство из них сбывается полностью или частично. Суперкомпьютер обсерватории, следящий за ценами десятков тысяч активов, назван «Брут» — говорящим именем убийцы Цезаря и борца против тирании.

Разработки Сорнетте востребованы, программные продукты он продает через основанную им компанию Insight Research (Калифорния). Его модели уже опробовали в BNP Paribas, Fortis Bank и Ibbotson Associates. Винир Бхансали, управляющий директор фонда PIMCO, рассказывал в 2010 году Wall Street Journal, что использовал программы Сорнетте для торговли с личного счета и неплохо заработал.

Однако не исключено, что модель Сорнетте вовсе не так эффективна, какой кажется в изложении автора. Он исходит из того, что финансовые кризисы обусловлены внутренними причинами, заложенными в систему. Его критики полагают, что влияние внешних факторов игнорируется ошибочно. Кроме того, влияние обратной связи может быть недооценено. Знание будущего меняет его: появление на рынке большого количества информированных трейдеров влияет на действия других игроков и меняет вероятность прогноза биржевой цены.

Сорнетте опубликовал 21 мая прогноз по индексу S&P, который может рухнуть с 1700 пунктов до 750–950.