Долгосрочным инвесторам стоит избегать вложений в акции. И дело даже не в кризисе, а в демографии

В последнее время стало хорошим тоном быть экономическим пессимистом. А волатильность на рынках способствует тому, что мрачные предсказания в той или иной степени сбываются. Но неопределенность на рынках рано или поздно должна закончиться, и тогда долгосрочные фундаментальные факторы снова начнут оказывать основное влияние на цены активов. Один из таких факторов — демография, и, увы, он указывает, что хорошо точно не будет.

В послевоенные 60 лет формула экономического успеха развитых стран мира выглядит так: «Всего да побольше». Больше земли, больше населения и иммигрантов, больше ресурсов, больше производства и потребления, больше кредитования. Экономический рост был самоцелью государственной политики. Случались кризисы и рецессии, и тогда государства выходили из них через низкие процентные ставки и рост государственных заказов. Другими словами, через вливание еще большего количества денег. Эта экспансивная модель развития работала так долго, что стало казаться, что она навсегда. Но кризис, начавшийся в 2008 году, показывает, что она больше не работает. И демографическая ситуация — одна из основных причин этого.

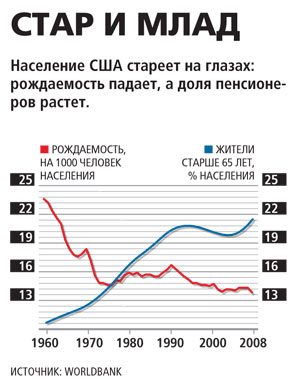

За первые 100 000 лет существования человеческой цивилизации население планеты достигло 450 000 человек. За последние 500 лет оно выросло почти в 15 раз и продолжает быстро расти и стареть. Если забыть про этику, то необходимо согласиться: старые люди всегда являлись и являются экономическим балластом для любого общества. В наше время социальные гарантии и прогресс в медицине приводят к тому, что этот балласт становится все тяжелее.

Сегодня мы являемся свидетелями того, как послевоенное поколение развитых стран, беби-бумеры, которые были локомотивом роста экономик США, Европы и Японии последних 50 лет, переходит в категорию такого балласта. Только в одной Америке в течение следующих 18 лет на пенсию будет выходить по 10 000 человек каждый день.

Последние 40 лет беби-бумеры копили на старость, покупая финансовые активы и тем самым способствуя росту рынков и росту цен активов. Они покупали дома и не боялись брать ипотечные кредиты. Тогда казалось, что рост цен на недвижимость будет вечным. Теперь же они не берут в долг, ликвидируют лишнюю недвижимость и начинают тратить свои накопления, продавая акции и облигации. При этом ждать от беби-бумеров роста потребления трудно просто потому, что, не имея ожидания роста доходов, люди не делают лишних покупок. Ну а правительствам уже больше негде взять денег для увеличения государственных пенсий, чтобы стимулировать потребление пенсионеров.

Банк международных расчетов в работе Ageing And Asset Prices, опубликованной в августе 2010 года, показывает, что цены на активы, в том числе на недвижимость, падают по мере старения населения и будут снижаться следующие 40 лет. А Федеральный резервный банк Сан-Франциско недавно опубликовал исследование о влиянии стареющей Америки на рынки акций: отношение капитализации к прибыли (P/E) снизится почти вдвое, а индексы вернутся к уровням 2010 года лишь в 2027 году.

Поэтому, если вы частный инвестор, который имеет длинную перспективу вложений и верит в эту логику, то следует избегать акций как класса активов для вашей пенсии.

Впрочем, не стоит впадать в уныние. Есть надежда, что наш Большой китайский брат опять всех спасет (об этом читайте статью Цывинского на стр. 40). С фактической отменой ограничений на рождаемость и с малоразвитой пенсионной системой китайцы по мере роста населения и расширения заботы государства о стариках будут вынуждены покупать международные активы. И никто из тех, кто читает эти строки, не дождется печальных времен, когда новые китайские беби-бумеры выйдут на пенсию и начнут распродавать свои активы.