Безнадежный случай: банковские вклады потеряли свое основное преимущество

Шумиха вокруг краха Lehman Brothers в 2008 году полностью затмила другое событие с не менее печальными последствиями, случившееся в июле того же года, — банкротство Независимой национальной ипотечной корпорации, более известной как IndyMac. С активами, превышающими $32 млрд, это был седьмой по размерам коммерческий банк в США. Накануне банкротства размер депозитов, размещенных в банке, достигал $19 млрд. Его бизнес рос вместе с пузырем на рынке недвижимости и рухнул, когда пузырь лопнул. За полтора года акции IndyMac потеряли 99% своей стоимости. Вкладчикам вернули по $100 000 в рамках федеральной гарантии. По остальным депозитам 50% было списано на потери, а оставшиеся суммы были возвращены с помощью «специального дивиденда» от правительства.

Последовавшее за этим крушение Lehman Brothers надолго отбило у монетарных властей и регуляторов желание позволять законам эволюции управлять развитием банковского сектора. Если раньше смертельно больные банки умирали, то теперь их стали лечить за счет государственных бюджетов. За пять лет, прошедших со дня банкротства IndyMac, спасение банков стало настолько обыденным явлением, что сильно притупило чувство самосохранения и у инвесторов, и у вкладчиков. Взять, к примеру, Anglo Irish Bank, проблемы которого заставили правительство Ирландии обратиться за помощью к Евросоюзу. Моделью бизнеса этот банк не сильно отличался от IndyMac: рискованные операции на рынке недвижимости Ирландии, который переживал период бурного роста в начале 2000-х годов и обрушился после кризиса 2008 года. Тридцатого сентября 2010 года ирландское правительство объявило, что на спасение одного только Anglo Irish необходимо почти €30 млрд, а есть еще пять банков поменьше, но тоже с большими проблемами.

Ирландия получила на спасение банков около €70 млрд от Евросоюза и МВФ. Держатели субординированных облигаций попали под списание, часть средств вкладчиков была заморожена на время во вновь созданном банке для «плохих активов», но пожар был потушен. После этого стабилизация европейской банковской системы была объявлена одним из приоритетов европейской политики, и даже «добровольная» реструктуризация греческих гособлигаций не вызвала ни одного банковского коллапса. До марта 2013 года.

Покупка греческих облигаций в разгар кризиса и последующие потери в результате списаний стали причиной краха двух крупнейших кипрских банков — Laiki и Bank of Cyprus.

О том, что у банков большие проблемы, было известно давно. Они использовали дешевое финансирование ЕЦБ для многомиллиардного carry-trade на рынке греческих бумаг. Банкам был необходим высокий доход, чтобы продолжать платить высокие ставки по депозитам и не допускать бегства вкладчиков. Списание части греческого долга оставило дыры в балансе, которые нельзя было залатать силами маленькой островной экономики. Несмотря на то что кредитные рейтинги Кипра и его финансовых институтов более года назад приблизились к дефолтным уровням, вкладчики не спешили покидать солнечный остров. Почему? Уверенность, что всех «спасут», была близка к 100%.

Спасая Кипр, европейские политики с легкостью пересекли незримую черту и, по сути, объявили, что больше ни один владелец крупного депозита не может спать спокойно.

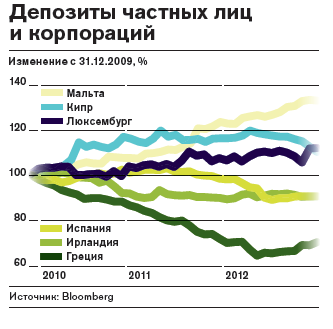

Выбор у вкладчиков, ищущих альтернативу Кипру, невелик. В Люксембурге объем частных депозитов в 6,5 раза превышает ВВП. На Мальте депозиты составляют 300% ВВП. При массовом бегстве вкладчиков эти банковские системы не смогут долго держать удар, а найти дополнительные средства для поддержки банков без помощи ЕС им явно будет не под силу. А как помогает ЕС, мы все только что видели.

Безусловно, есть признанные финансовые центры и за пределами еврозоны, например Швейцария или Сингапур. Однако вопрос непропорционально раздутого банковского сектора в этих странах стоит не менее остро. Кроме того, отнюдь не каждого клиента кипрского банка там ждут с распростертыми объятиями. Клиенту придется раскрыть тайну происхождения каждого цента, а для многих это непосильная задача.