Депозит в банке — самый популярный способ размещения средств. Главный аргумент — отсутствие риска, при этом на кредитный риск самого банка клиенты закрывают глаза: успокаивает активное государственное регулирование банковского бизнеса, случаи спасения кредитных организаций, уверенность, что «банку с большим количеством вкладчиков не дадут умереть».

Вероятность дефолта банка оценивается при присвоении кредитного рейтинга — так же как для любого эмитента облигации. Банк и корпоративный заемщик с одинаковыми рейтингами имеют равную вероятность банкротства, и облигации с тем же рейтингом не более рискованны, чем депозиты.

Но статистика дефолтов в России не в пользу банков. За 20 лет закрылось 2183 банка, 374 банка объявили дефолт (17%). По еврооблигациям же с 1996 года дефолт объявляли 19 эмитентов (это 3,5% из более чем 540 выпусков еврооблигаций), из них четыре банка. Банковский рейтинг оказывается переоцененным значительно чаще, чем рейтинг корпорации, и на то есть целый ряд причин.

Банки менее прозрачны. Несмотря на жесткое регулирование, банки изобрели множество способов отражать в отчетности искаженные данные. Появился термин «украшение витрин», означающий завышение стоимости активов, занижение резервов, искусственное поддержание мертвых кредитов. Банки научились перекрывать убытки деньгами клиентов — до поры. Ни у одной корпорации нет такой возможности.

Банки зависимы от колебаний ликвидности на рынках. Кредитный рейтинг не может учесть вероятность того, что отток депозитов вызовет приостановку платежей банка, которая, в свою очередь, приведет к паническому бегству вкладчиков.

Зачастую банки имеют дело с активами не самого высокого качества. В банк часто обращаются заемщики, которые не могут выпустить облигации. Внутри банков процесс одобрения кредита далеко не всегда идет идеально: банкиры могут иметь много причин выдать плохой кредит — от прямого давления государства до внебанковских интересов акционеров и коррупции менеджмента.

Наконец, банки все более подвержены политическому риску. Они стали инструментом для исправления экономических ошибок государств. В Европе навязывание банкам облигаций и кредитов стран PIIGS поставило их на грань выживания; безответственность властей ЕС и неспособность принимать решения обрушили банки Кипра. Сложно представить себе такую ситуацию с корпоративными эмитентами!

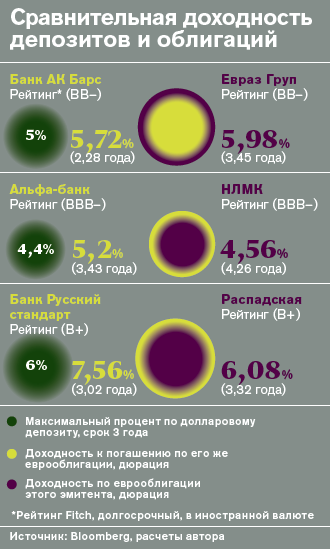

И в доходности депозиты проигрывают облигациям с теми же сроками до погашения и кредитными рейтингами. Что неудивительно: облигация устанавливает отношения между кредитором и заемщиком напрямую, без участия дорогого банковского аппарата, без покрытия банковских расходов, без резервирования части средств в ЦБ.

Интересно, что доходности по облигациям самих банков всегда выше, чем доходности по их же депозитам той же длины, и часто выше, чем по облигациям корпоративных эмитентов того же рейтинга, — это яркая иллюстрация реакции рынка на «завышенность» банковских рейтингов.

На фоне предыдущих аргументов тот факт, что портфель облигаций намного легче диверсифицировать, что он ликвиднее депозитов и его легче контролировать, выглядит несущественным дополнением.

Российские банки еще не переживали кризиса потребительского кредитования; проблемные кредиты, многие из которых сохраняются со времен кризиса 2008 года, еще не дали о себе знать до конца; мы еще не вступили в период падения курса рубля. Наконец, что если цены на нефть упадут и Россия вслед за Кипром введет «разовый налог» на крупные депозиты в банках — чем мы хуже Евросоюза?

Может быть, любителям депозитов пора задуматься о преимуществах настоящего доверительного управления?