Упрощение ипотеки: «ВТБ 24» привязал ставку по ипотеке лишь к размеру кредита

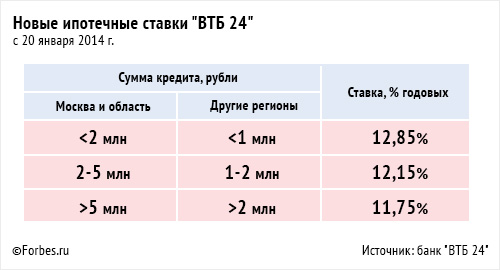

С 20 января «ВТБ 24» начинает выдавать ипотеку по новым ставкам. Теперь у банка будет только три ипотечные ставки, и зависесть они будут лишь от суммы кредита. Диапазон ставок — от 11,75% до 12,85% годовых, самая низкая —для тех, кто займет более 5 млн рублей.

Ранее "ВТБ 24" предлагал девять процентных ставок в диапазоне 12,95-13,95%, в зависимости от размера первоначального взноса и срока кредита. По такому же принципу система ставок устроена и у других банков, поэтому новация выглядит неожиданной. "Сложилась искусственная система дифференцирования ставок. На самом деле, как мы видим по своему портфелю, риск дефолта в ипотеке не зависит ни от срока кредита, ни от размера первоначального взноса, если он выше 15%", - рассказал журналистам старший вице-президент "ВТБ 24" Андрей Осипов.

В банке рассчитывают, что изменения упростят ипотечные продукты, а разница в ставках позволит привлечь более состоятельных клиентов. В пример Осипов приводит авиакомпании, которые основную прибыль зарабатывают на пассажирах бизнес-класса. В ипотеке, как и в авиаперевозках, также есть затраты, не зависящие от размера сделки - это расходы банка на организацию, выдачу и сопровождение займа. На ипотечную ссуду менее 1 млн рублей банк тратит 2-2,5% от ее размера каждый год. В итоге кредиты размером 500 000 рублей могут приносить даже отрицательную доходность - минус 0,1-0,2%, признается Осипов. Если же кредит крупный, то отбить расходы банк может в течение года.

До 2010 года банки могли закладывать эти расходы в комиссии по кредиту, но затем их взимание было признано незаконным, также как и мораторий на досрочное погашение. В результате в 2011-2013 годах ипотечные ставки выросли почти на полтора процентных пункта, говорит предправления банка "Дельтакредит" Сергей Озеров. Новые ставки "ВТБ 24" приведут к тому, что повышенную ставку будут платить низкомаржинальные заемщики.

Одновременно банк отказывается от плавающих ставок, в основе которых была ставка рефинансирования ЦБ, поскольку последняя не отражает рыночную стоимость денег. Сейчас ключевая ставка Банка России - ставка по недельному аукционному репо. "Отказ «ВТБ 24» от комбинированных ставок может быть связан с тем, что фиксированные ставки более просты для понимания заемщиков", - говорит зампред правления Нордеа Банка Андрей Мальцев. Заемщикам бывает непросто объяснить преимущества этой ставки, это требует терпения и времени, однако Нордеа Банку это удается: за пять лет доля продуктов с комбинированной ставкой у банка выросла с 30% до 90%. После кризиса "ВТБ 24" тоже хотел наращивать долю таких кредитов, но успеха не достиг - они составляют примерно 5% в портфеле.

В целом предложение "ВТБ 24" опрошенные Forbes банкиры назвали нестандартным - подобного минимализма в виде трех ипотечных ставок, которые не зависят от рисков, у других банков нет ни в России, ни за рубежом. Аванс доверия заемщикам - свидетельство эйфории ипотечного рынка, еще пять лет назад пребывавшего в коме. Просрочка в ипотеке сейчас действительно минимальна, у "ВТБ 24" на начало 2013 года по МСФО она составила 2,4%. Однако уповать на то, что рискованные ипотечные заемщики перевелись, не стоит.

Банк рассчитывает, что новое предложение позволит ему расти быстрее рынка - на 40% в год при среднем росте 25% у остальных игроков. Осипов с гордостью говорит о том, что кредитные менеджеры "ВТБ 24" выдают в 2-3 раза больше кредитов, чем сотрудники конкурентов. Не будет ли рост в ущерб качеству? Традиционно качественной ипотекой считаются кредитные портфели, по которым отношение суммы кредита к стоимости залога не превышают 70%. Сейчас у "ВТБ 24" в целом по портфелю размер кредита составляет 63% от стоимости недвижимости, в результате новации этот показатель ухудшится до 68%, тем не менее и этот уровень в банке считают приемлемым.

Осипов признает, что в ипотеке есть риски, но считает их ограниченными. Действительно опасными он называет ипотечные кредиты на суммы свыше $1-1,5 млн, кредитование низколиквидной загородной недвижимости и нецелевые ссуды под залог недвижимости. В кризис 2008 года просрочка в этих сегментах у "ВТБ 24" достигала 20-25%, поэтому выдачу таких кредитов банк ограничивает. До кризиса банк также выдавал sub-prime ипотеку - без первоначального взноса, но после кризиса топ-менеджеры говорили, что сделали выводы и такой ипотеки в банке больше нет. Сам Осипов с этими рисками знаком не понаслышке - в течение 3,5 лет он руководил управлением по работе с проблемными активами.

По словам зампреда правления "Райффайзенбанка" Андрея Степаненко, если рискованные заемщики закончились сейчас, то это еще не значит, что они не появятся в будущем. Экономические циклы никто не отменял: может пройти всего пара лет, и риски себя проявят. Тогда окажется, что привязка ставок к различным параметрам имеет значение - и в том числе к размеру первоначального взноса, рассуждает Степаненко. "На наш взгляд, правильнее использовать более гибкую модель ценообразования, позволяющую учитывать все риски", - соглашается Анна Любимцева, заместитель гендиректора Агентства по ипотечному и жилищному кредитованию.