Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

Банковский депозит – самый понятный, доступный и надежный инструмент сбережения. Банки обещают заплатить фиксированный процент, а государство гарантирует сохранность средств (до 1,4 млн рублей). Однако сейчас фондовый рынок позволяет получить большую доходность при столь же надежных гарантиях.

По данным Банка России, граждане хранят на депозитах в российских банках 17,3 трлн рублей в российской валюте, еще 6,1 трлн рублей — в иностранной валюте и драгоценных металлах (по данным на 1 октября 2016 года). При этом более 80% всех рублей и около 40% долларов и евро – на вкладах сроком до 1 года. Объем корпоративного рынка облигаций, по данным Cbonds, равен 8,7 трлн рублей, гособлигаций — 5,9 трлн рублей.

В последние два года ставка по депозитам неуклонно снижается, а доходность облигаций остается на высоком уровне. По данным ЦБ, максимальная процентная ставка по вкладам в рублях десяти крупнейших банков равна сейчас 8,7%. Надежные бумаги, которые предложили эксперты, могут дать доходность до 12-13%.

По просьбе Forbes эксперты и управляющие предложили список облигаций, которые смогут принести инвестору безопасный доход.

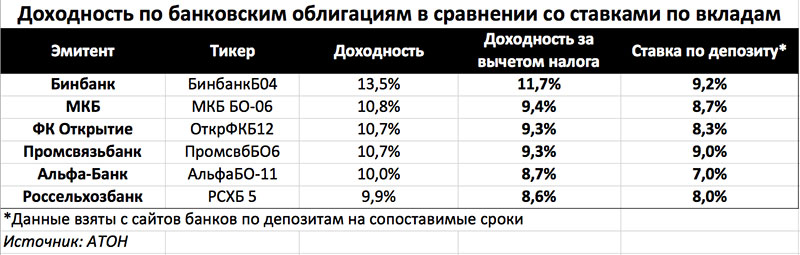

Облигации банков

«Не так часто на российском рынке бывают моменты, когда фондовый рынок по доходности опережает депозиты», — говорит руководитель трейдинга «АТОН» Ярослав Подсеваткин. Сейчас, по его словам, доходность по облигациям в рублях выше на 1-2,5 п.п., чем по срочным депозитам в банках. Если сравнивать с вкладами, которые можно пополнять или, наоборот, снимать с них часть средств, то разница будет еще больше – до 4 п.п., говорит Подсеваткин.

Недостаток корпоративных бондов по сравнению с депозитами состоит в том, что доход по ним государство облагает налогом. Инвестору придется заплатить 13% с купонов, а также с разницы между ценой покупки и продажи. Но даже при этом доход выше, чем по депозитам, уверяет Подсеваткин.

К примеру, короткие облигации Бинбанка принесут инвестору доходность за вычетом налога 11,74%, посчитал он. Доходность про депозиту на сопоставимый срок – 9,2% (см. таблицу).

Выгоднее покупать облигации с более длинными сроками погашения, потому что ставки в будущем, скорее всего, будут снижаться, говорит Подсеваткин. При таком подходе приятным сюрпризом может также стать отмена налога на купонный доход. Минфин уже внес в правительство соответствующий законопроект. «Если он будет одобрен, то разница между текущими депозитными ставками и облигациями на горизонте 1-3 лет достигнет 2-3,7 п.п., то есть фактически доходность по облигациям станет на одну треть больше», — резюмирует Подсеваткин.

Однако стоит помнить, что инвестиции в корпоративные облигации не защищены государством — в отличие от депозитов. Если ЦБ отзовет лицензию у банка, то вкладчикам Агентство по страхованию вкладов вернет депозиты в размере до 1,4 млн рублей. А держатели облигаций становятся кредиторами третьей очереди с призрачной надеждой вернуть вложенные деньги, поэтому выбирать эмитента стоит тщательно.

Гособлигации

Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций. Фактически инвесторы дают в долг государству. «ОФЗ – это самый безопасный инструмент в стране на текущий момент, — говорит Подсеваткин. — И даже по нему доходность выше, чем по депозитам». По его подсчетам, ОФЗ со сроком погашения в июне 2017 года принесет доход за вычетом налога в 8,89%.

Инвесторам в ОФЗ и субфедеральные облигации не придется платить НДФЛ с дохода по купонам, только с разницы между ценой покупки и продажи.

Управляющий портфелем облигаций УК «Райффайзен Капитал» Константин Артемов советует инвестировать в ОФЗ на 3-5 лет. «Ставки на эти сроки выше, чем у банковских депозитов, даже несмотря на риск реинвестирования купонов (в условиях падения ставок полученные купоны переразмещаются под все более низкие ставки)», — говорит он. Гособлигации со сроком погашения в 2019-2021 году принесут доходность 8,8%.

«Инвестор может получить дополнительную доходность относительно ОФЗ, если рассмотрит субфедеральные бумаги, которые при этом несут больше кредитных рисков», — говорит Артемов. По его словам, риск реинвестирования по субфедеральным и муниципальным бумагам выше, так как «бумаги в основном имеют амортизационную структуру (погашение номинала частями)». Купонные выплаты при этом инвестор будет получать ежеквартально. Артемов предлагает рассмотреть для инвестиций такие бумаги как Якутия-08 (погашение 18.05.2021) с доходностью 9,63%, Башкортостан-8 (18.09.2020) – 9,56%, Красноярский край – 10 (10.09.2019) – 9,78%.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист советует бумаги с дюрацией около 4,5 лет: Московская область 35010 (10,0%), Красноярский край – 12 (9,9%), Свердловская область – 3 (9,9%). «Все три выпуска размещались в течении последнего месяца и поэтому достаточно ликвидны, что довольно редко для субфедеральных заемщиков», — добавляет Жорнист.

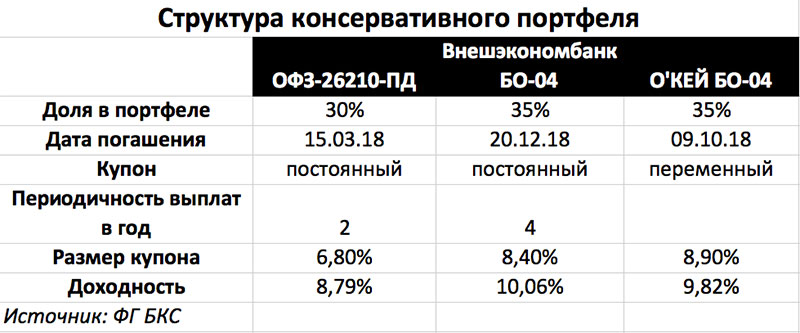

Надежный портфель

Оптимального соотношения риска и доходности можно добиться, если инвестировать в несколько бумаг одновременно. Финансовый советник ФГ БКС Сергей Скоробогатов предлагает совместить в портфеле три бумаги: ОФЗ, облигации Внешэкономбанка и розничной сети «О’Кей» Из этого сочетания можно получить достаточно консервативный инструмент с доходностью выше банковского депозита, говорит Скоробогатов.

Средняя доходность по такому портфелю составит 9,6%. Если же покупать бумаги на три года через индивидуальный инвестиционный счет (см. главу «Как купить облигации?»), то можно получить налоговый вычет в размере 13%.

Ниже список корпоративных облигаций, которые эксперты «КИТ Финанс Брокер» (1-4 строки) и УК «Сбербанк Управление активами» (5-7 строки), назвали подходящими для инвесторов.

Для тех, кто собирается инвестировать крупные суммы в долларах, управляющий директор УК «Сбербанк Управление активами» Евгений Коровин предлагает рассматривать, например, облигации Вымпелкома (доходность 4,8%; купон, выплачиваемый два раза в год – 7,7%), бонды мексиканской государственной нефтегазовой компании Petroleos Mexicanos (5%; 6,4%) или бразильской корпорации Vale Overseas Ltd (4,6%; 5,9%). Все перечисленные бумаги с погашением в 2021 году. Любые аналогичные бумаги с подобными параметрами, по мнению Евгения Коровина, могут быть интересны в качестве объекта инвестиций.

Как купить облигации?

Купить облигации можно самостоятельно или с помощью профессиональных управляющих. Первый способ – открыть индивидуальный инвестиционный счет (ИИС) или обычный брокерский счет. Преимущество ИИС в льготном налогообложении. «На ваш выбор: либо ежегодный налоговый вычет в размере 13% от внесенной на такой счет за год суммы, либо – отсутствие налога 13% на итог инвестиций по счету по истечении 3 лет», — рассказывает специалист по управлению личными финансами, генеральный директор компании «Персональный советник» Наталья Смирнова. Но есть и недостатки: на такой счет в год можно перевести не более 400 000 рублей, купить можно бумаги, торгуемые на российском рынке, а забрать средства со счета можно только через 3 года, иначе лишитесь налоговых преференций, добавляет Смирнова. У обычного брокерского счета нет таких ограничений, но нет и налоговых льгот. Как уже было указано выше, инвестору придется заплатить 13% с разницы между ценой покупки и продажи, а если речь идет о корпоративных облигациях, то еще 13% с дохода по купону. Однако есть шанс избежать налога с прироста цены — при владении бумагами от 3 лет можно получить инвестиционный вычет по ст. 219.1 НК, говорит Смирнова.

Кстати, самостоятельно подавать налоговую декларацию не придется: необходимую сумму удержит и направит в госбюджет брокер. Налоговыми агентами не являются только иностранные компаниями, услугами которых могут воспользоваться инвесторы, желающие купить бумаги на зарубежных рынках, говорит Смирнова.

Если у вас небольшие накопления, либо если нет желания самостоятельно выбирать облигации, то можно инвестировать в облигации через готовые (или специально создаваемые под клиента) инвестиционные продукты, говорит Смирнова. Это могут быть инвестиционные фонды (ПИФЫ/взаимные фонды и ETF (exchange-traded funds) облигаций). «Здесь вы становитесь владельцем пая фонда, а его стоимость меняется, в зависимости от динамики стоимости портфеля облигаций, в который инвестирует фонд. Доход вы можете получать в виде прироста пая и дивидендных выплат (это в основном касается зарубежных фондов)», — рассказывает Наталья Смирнова. Фонды, если речь о ПИФах и взаимных фондах за рубежом, можно купить через банк, управляющую компанию или зарубежную страховую компанию (зарубежный unit-linked), если они не торгуются на бирже. Также в фонды под управлением российских компаний и ETF, торгующиеся на российском рынке, можно инвестировать через ИИС. Если же речь про торгуемые на бирже ПИФы/взаимные фонды и ETF, то их можно купить и через обычный брокерский счет, добавляет Смирнова.

Кроме того, можно воспользоваться услугами доверительного управления банка, управляющей компании или зарубежной страховой компании на базе облигационной стратегии. «Это может быть классическая стратегия или купонная, подразумевающая выплату регулярного купона, пусть и не гарантированного», — говорит Смирнова. Доверительное управление возможно и в рамках ИИС.

Еще один вариант – это покупка структурных продуктов. Структурные продукты представляют собой инвестиционные стратегии, основанные на различных торговых идеях, рассказывает ведущий аналитик «КИТ Финанс Брокер» Анна Устинова. «Вкладываясь в структурный продукт, клиент получает защиту вложенных средств и гарантию их полного возврата при закрытии продукта, а также возможность получить доход от роста, падения или вообще от движения в любую сторону какого-либо базового актива: валюты, акции, индекса, золота, нефти или даже кофе, например», — говорит Устинова, добавляя, что «при этом доход этот ничем не ограничен и потенциально выше, чем в банковском депозите». Главный риск – не получить дополнительный доход. Параметры структурного продукта (срок, доходность) довольно гибкие и во многом зависят от базовой идеи, на основе которой создается структурный продукт, а также от потребности клиента, говорит Устинова. Срок жизни структурного продукта в среднем составляет от полугода до года, доходность в рублях – 18-22%, в долларах – 8-9%.

Купить структурные продукты, если они торгуются на бирже, можно через брокерский счет, банк, зарубежную страховую компанию, ИИС, перечисляет Смирнова. Если же они не торгуются на бирже, то подойдет любой способ покупки, кроме брокерского счета.