Очередной виток реформ налогообложения в нефтегазовой сфере начался. На этой неделе стало известно, что Минэнерго подготовило достаточно радикальную концепцию изменения налоговой системы нефтянки. Полная информация о новой концепции публично пока недоступна, есть лишь комментарии участвующих чиновников. Из того, что известно: предполагается вводить некоторую модификацию «налога на сверхприбыль» для новых проектов и выровнять ставки экспортных пошлин для сырой нефти и разных видов нефтепродуктов. Участники сообщают, что концепция разрабатывалась в тесном взаимодействии с основными нефтяными компаниями.

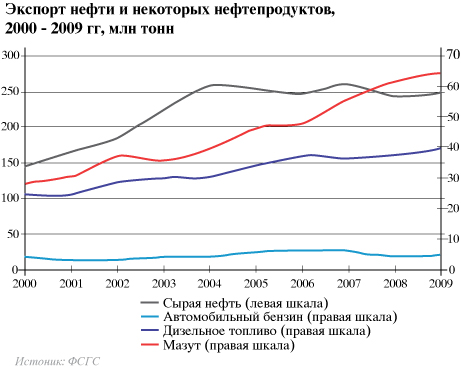

Все это можно рассматривать как очередной виток противостояния Минфина, отстаивающего интересы федерального бюджета, и нефтяной отрасли, жалующейся на чрезмерную налоговую нагрузку и отсутствие стимулов заниматься новыми дорогостоящими проектами. Нынешняя система специального налогообложения нефтяного сектора была создана в начале 2000-х. Ее основная особенность — простота, которая позволяет минимизировать возможности по сокращению налогообложения. Основной принцип — валовое налогообложение в зависимости от изменения мировых цен. Налог на добычу полезных ископаемых (НДПИ) был введен с 2002 года, в случае нефти его ставка фактически привязана к мировой цене на нее. Величина НДПИ может меняться в зависимости от типа месторождения, в настоящее время его эффективная ставка составляет около $10-12 за каждый добытый баррель нефти. Есть также экспортные пошлины, которые взимаются при вывозе нефти за рубеж. Их величина также привязана к мировым ценам и дифференцирована для сырой нефти (100%), светлых нефтепродуктов (72%) и темных нефтепродуктов (38%). НДПИ и экспортные пошлины на нефть и газ формируют нефтегазовые доходы бюджета, в этом году они должны обеспечить около 45% всех доходов федерального бюджета. Понятно, что любые попытки поменять работающую систему вызывают обеспокоенность Минфина. Не стоит трогать курицу, несущую золотые яйца.

С другой стороны, нефтяные компании всегда жаловались на этот порядок и указывали, что единый принцип налогообложения в зависимости от валового дохода, забирающий у компаний большую часть полученных доходов, никак не мотивирует их заниматься новыми проектами. Средняя экспортная цена российской нефти за первые 9 месяцев 2010 года составила примерно $76 за баррель. Фактическое изъятие налогов (НДПИ и экспортная пошлина) составило $48 за каждый баррель. Таким образом, даже без учета других налогов и сборов чистый доход нефтяной отрасли составлял в 2010 году около $28 на баррель. Этого вполне хватает для поддержания текущей добычи на существующих месторождениях — к примеру, операционные затраты, включающие расходы на добычу, транспорт, а также административные расходы, у «Роснефти» во втором квартале составили около $14 за баррель. Но с инвестиционными расходами все получается гораздо сложнее.

В условиях плоской добычи в последние годы государство постепенно дифференцировало налоговый режим. В 2007 году были предоставлены льготы по НДПИ для проектов в Красноярском крае, Иркутской области, Якутии. В 2009 году была повышена c $9 до $15 за баррель ставка отсечения НДПИ, а также введены дополнительные льготы для месторождений с трудно извлекаемыми запасами. Однако общий принцип налогообложения нефтяной отрасли не изменился. Сам налоговый режим остается неопределенным, трудно прогнозируемым и сильно зависит от лоббистских возможностей отдельных компаний. К примеру, по нашим оценкам, предоставленные льготы «Роснефти» по Ванкорскому месторождению уже позволили компании сэкономить на налогах $1,6 млрд — это почти четверть капитальных затрат на разработку месторождения, понесенных в 2005-2009 годах. Другие компании не могут похвастаться такими возможностями.

Поэтому идею общего для всех дифференцирования налоговой системы, стимулирования новых инвестиционных проектов, а также поощрения наиболее эффективных участников с помощью налогового механизма можно только приветствовать. Однако выравнивание ставок экспортных пошлин (по сути снижение ставок для сырой нефти и повышение для нефтепродуктов) дискредитирует ту политику, которая официально провозглашалась последние пять лет. Как я уже рассказывал, правительство пыталось стимулировать развитие нефтепереработки в стране за счет предоставления определенной субсидии сегменту нефтепереработки. Результат получился, несмотря на большую помпу, пока не слишком впечатляющим. Глубина переработки нефти за последние 5 лет не изменилась. Однако за этим кроются внутренние процессы — некоторые компании по-крупному вложились и вкладываются в модернизацию своих НПЗ, а стагнация в глубине переработки во многом связана с появлением большого количества мини-НПЗ, привлеченных рентабельностью этого сектора. В результате выравнивание экспортных пошлин приведет к классическому «наказанию невиновных и награждению непричастных».

Очевидным «наказанным» станет «Татнефть», осуществляющая единственный в России проект по строительству крупного НПЗ в Нижнекамске. Очередная задержка с принятием стандартов «Евро» для реализации нефтепродуктов на внутреннем рынке и повышение пошлин на нефтепродукты явно осложнят обслуживание больших кредитов, которые «Татнефть» привлекла для реализации проекта. С другой стороны, те, кто рассчитывал, что ветер рано или поздно переменится, и не спешил с большими инвестициями в переработку, окажутся явно в выигрыше. Экспортировать сырую нефть для переработки на зарубежные НПЗ станет гораздо выгоднее. А масштабную модернизацию собственной нефтепереработки снова придется отложить.