Автор — руководитель экономического департамента Института энергетики и финансов

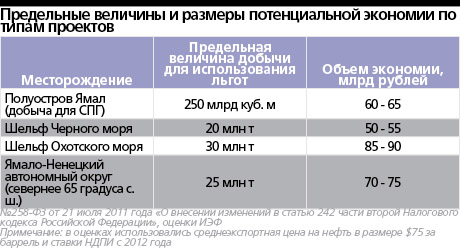

На прошлой неделе Дмитрий Медведев подписал указ, предоставляющий нулевую ставку по НДПИ проектам по добыче нефти на шельфе Охотского и Черного морей, а также севернее 65 градуса северной широты на территории Ямало-Ненецкого автономного округа и проекту по добыче газа на полуострове Ямал (только для производства СПГ). Нулевая налоговая ставка сохраняется независимо от финансово-экономических характеристик проекта до достижения определенного объема добычи (от 20 до 30 млн т для нефти и до 250 млрд кубометров для газа). Изменения приведут к существенной экономии для тех компаний, которые смогут претендовать на эти льготы, и, соответственно, упущенным доходам для федерального бюджета. Экономия получается весьма значимой — каждый из проектов, по нашим оценкам, может сэкономить от 60 до 90 млрд рублей.

Так как закон очень подробно очерчивает круг участков недр, которые могут претендовать на эти льготы, состав бенефициаров весьма предсказуем. На льготы по добыче газа на полуострове Ямал для производства СПГ сможет, по всей видимости, претендовать только ОАО «Ямал СПГ», контролируемый «Новатэком». Льготы по добыче на шельфе Охотского моря ориентированы на новые сахалинские шельфовые проекты, контролируемые «Роснефтью». Планы на добычу нефти на шельфе Черного моря имеет та же «Роснефть», ведущая на ряде участков геологоразведочные работы. Наиболее перспективные нефтяные проекты на территории Ямало-Ненецкого округа имеет «Газпромнефть». Именно эти компании станут основными претендентами на налоговые каникулы.

Предоставление налоговых льгот по НДПИ — правильная мера, которая должна способствовать реализации новых инвестиционных проектов в нефтегазовой отрасли. Неоднократно обсуждалось, что существующая система налогообложения «дойной коровы» бюджета — нефтегазового бизнеса — отнюдь не подталкивает компании к реализации новых проектов. Основные налоги — НДПИ и экспортная пошлина — напрямую привязаны к мировым ценам на нефть и изымают большую часть ренты нефтяных компаний. Так, в 2010 году при среднеэкспортной цене на нефть $75 за баррель эффективное изъятие через пошлины и НДПИ составлял около $43 за баррель. Из оставшихся $32 нефтяные компании должны покрыть все издержки, связанные с добычей и транспортировкой, остальные налоги и пр. Получается, что новые проекты, издержки которых превышают определенный порог ($25-30 за баррель), в принципе не могут быть осуществлены в рамках общей системы налогообложения нефтяной отрасли. А издержки, как правило, гораздо больше. Поэтому специальный режим налогообложения для новых месторождений просто необходим.

Плохо то, что предложенные налоговые каникулы не решают проблему создания общего для всех привлекательного налогового режима для разработки новых месторождений, а направлены на вполне определенные проекты вполне определенных компаний, имеющих наибольшие лоббистские ресурсы. А остальные остаются за бортом.

Автор — руководитель экономического департамента Института энергетики и финансов