На прошлой неделе, когда курс евро штурмовал очередные минимумы, ему одновременно оказали поддержку ряд ключевых центральных банков. Основной новостью стало заявление Китая в ответ на публикацию в Financial Times о том, что страна может сократить долю евро в своих валютных резервах. Представители SAFE (State Administration of Foreign Exchange) — подразделения Нацбанка, отвечающего за управление валютными резервами в $2,5 трлн, — в специальном заявлении решительным образом отвергли подобные домыслы и сообщили, что не собираются пересматривать валютную структуру своих резервов и сокращать долю евро. В тот же день китайских коллег единодушно поддержал и Банк России в лице Сергея Игнатьева, центральные банки Южной Кореи и даже крохотного Кувейта.

Хотя во вторник 1 июня падение европейской валюты продолжилось и евровалюта обновила четырехлетний минимум по отношению к доллару, можно сказать, что на прошлой неделе «словесные интервенции» помогли евро временно найти почву под ногами и чуть-чуть оттолкнуться от минимальных уровней. Что же кроется за этой риторикой и что она означает для мировых рынков?

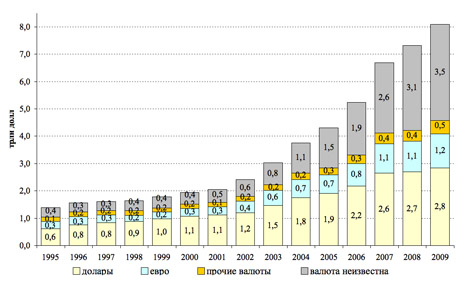

Во-первых, политика центральных банков по управлению своими резервами оказывает все большее влияние на валютные рынки и это воздействие будет расти и дальше. На конец 2009 года официальные золотовалютные резервы всех стран мира превышали $8 трлн (практически 14% мирового ВВП). Это достаточно много, и это относительно новое явление — еще 5 лет назад мировые резервы были вдвое меньше (см. график). Резервы бурно выросли в кризисный 2009 год и продолжат расти. Крупные развивающиеся страны не собираются пока менять свою валютную политику, а развитые страны вынуждены наращивать государственный долг при рекордных дефицитах бюджетов. Политика управления резервами уже способна оказать сильное воздействия на курсы валют, и это влияние будет только возрастать.

Динамика государственных резервов стран мира

Источник: МВФ

Во-вторых, «вербальные» скоординированные интервенции в поддержку евро ничего не говорят о фактической политике относительно доли этой валюты в резервах. Многие комментаторы отмечают, что о валютной структуре китайских резервов ничего неизвестно. Валютная структура и распределение по классам активов не раскрывается, поэтому проверить, будут ли китайцы действительно сохранять долю евро (или эта доля уже снизилась и нет необходимости снижать дальше?), невозможно. То же касается многих других стран, дающих крайне скудные сведение о своей политике управления резервами. В этом отношении российский ЦБ со своим регулярным «Обзором деятельности Банка России по управлению валютными активами» представляет собой образец открытости и прозрачности. Практически единственным источником по валютной структуре резервов является МВФ со своей публикацией «Currency Composition of Official Foreign Exchange Reserves» (COFER). Данные на уровне отдельных стран конфиденциальны и не разглашаются, известны лишь агрегированные данные. Они, кстати, показывают, что в течение 2007-2009 годов известные МВФ вложения резервов в активы, номинированные в евро, оставались примерно на одном и том же уровне €0,7-0,8 трлн. За тот же период совокупные резервы выросли на 21%.

Когда консенсус-прогноз предполагает, что падение евро продолжится и европейская валюта вполне может сравняться по цене с долларом, центральным банкам, отчитывающимся о величине резервов именно в долларах, нет особого резона пережидать в плавающей валюте.

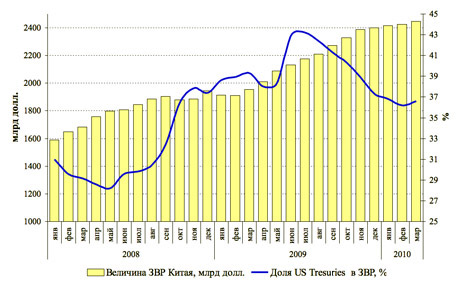

Что достоверно известно о резервах Китая — это то, что они быстро растут. С января 2008-го по март 2010 года они выросли более чем на 65% и более чем в 5 раз превышают международные резервы России (по состоянию на 1 мая — $460 млрд).

Косвенно оценивать политику Китая относительно валютных резервов можно по данным Министерства финансов США об иностранных владельцах облигаций Казначейства (см. график). В острый период финансового кризиса в конце 2008-го — начале 2009 года доля казначейских бумаг США в китайских резервах ощутимо выросла — с 30% до более чем 40%.

Динамика золотовалютных резервов Китая

Источник: SAFE, US Treasury

Такое развитие событий само по себе примечательно. Вспомним хотя бы весну-лето прошлого года, когда активно обсуждался вопрос о новой «резервной супервалюте». Тогда глава китайского ЦБ выступил с речью, посвященной реформе мировой валютной системы, в которой призвал активнее развивать и использовать специальные права заимствования (SDR) МВФ в качестве резервной валюты. Но, как видно, разговоры разговорами, а дело делом.

В-третьих, сложившаяся ситуация показывает, что пока никакой реальной альтернативы доллару в качестве резервной валюты нет. Можно забыть разговоры о его скорой смерти. Несмотря на то что финансовый кризис был связан во многом с проблемами американской экономики, история последних лет показала, что судьба доллара и судьба американской экономики — это не одно и то же. Американский доллар продолжает оставаться наиболее доступным «защитным» инструментом, поэтому в кризисные моменты на финансовых рынках его стоимость растет почти независимо от того, что происходит непосредственно в американской экономике.

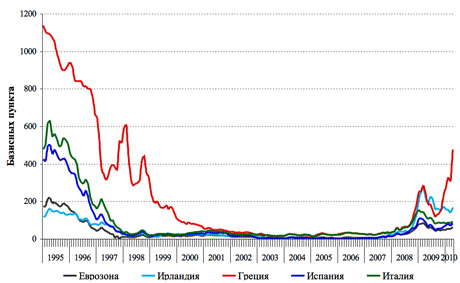

С другой стороны, последние полгода выявили в полной степени все проблемы евро в качестве резервной валюты. Основная — государственные долги стран еврозоны сильно отличаются друг от друга. Это было вполне очевидно в начале 1990-х, до введения евро (см. график). Сейчас же по сути происходит восстановление «экономической справедливости».

Спред к доходности 10-летних государственных облигаций Германии (в национальных валютах)

Источник: Eurostat

Поэтому несмотря на то, что объединенная экономика еврозоны сопоставима по размерам с американской, ее долговые рынки остаются фрагментированными, а бюджетная политика с трудом поддается координации. Это урок, который центральные банки запомнят хотя бы на какое-то время.

Автор — руководитель экономического департамента Института энергетики и финансов