Что делать инвесторам при обвале рубля и росте ставок.

Резкое падение рубля ускорило инфляцию до 11,4% в 2014 году, что инерционно приведет к ее росту в первом полугодии 2015 года. Ожидается, что пик инфляции придется на первое полугодие этого года, когда она может достигнуть 20% годовых.

Пока единственный аргумент оптимистов — повторение ситуации кризиса 2008 года. Но я в этом не уверен. Если высокая инфляция сохранится и во втором полугодии 2015 года, то мы увидим и дальнейшее снижение рубля, и рост процентных ставок. Инвестиции в рублевые активы станут убыточными и не компенсируют риски.

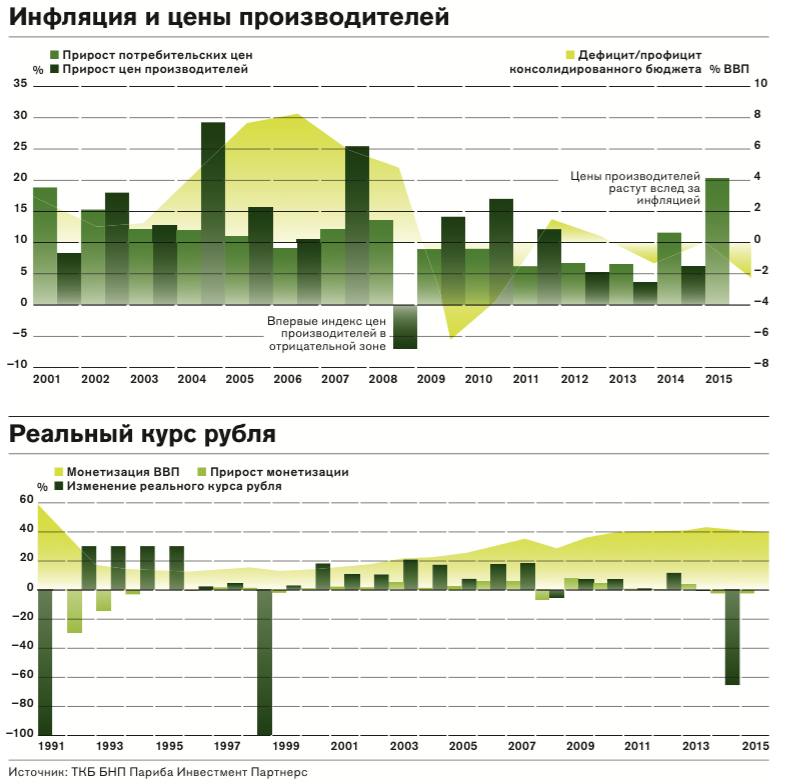

Похожие проблемы Россия испытывала в 1990-х. Тогда раскрутка инфляционной спирали произошла во время краха экономики 1992–1993 годов. При помощи гиперинфляции произошла ликвидация избыточного денежного навеса, накопленного в годы существования СССР (см. график). К 1996 году удалось сбить инфляцию до 21%, скорость обращения денег начала наконец снижаться, а доля денежной массы в экономике — расти. После обвала рубля в 1991 году вплоть до августа 1998 года реальный курс рубля рос, а покупательная способность доллара падала.

Во время дефолта 1998 года доверие к рублю вновь было подорвано, экономике на короткое время потребовалось меньше денег для функционирования. Однако жесткая бюджетная политика и быстрое восстановление экономики остановили инфляционную спираль. С 1999 года доля денег в экономике начала неуклонно расти, доверие к рублю также росло и его даже стали применять для установления цен на недвижимость, что тогда казалось фантастикой.

Кризис 2008 года оказался самым краткосрочным и безболезненным. Экономика стала выходить из него в середине 2009 года, а эмиссия денег поддержала ВВП, который начал стремительно расти. Масштабное стимулирование экономической активности со стороны государства не привело к инфляции, а инъекция денег стала работать на рост ВВП. Спираль девальвация-инфляция не успела раскрутиться и быстро сошла на нет. Причем в тот кризис Россия входила с перегретой экономикой, избыточными мощностями и падающими ценами производителей. Рост инфляции сдержало то обстоятельство, что динамика цен производителей с декабря 2008-го до октября 2009 года была в отрицательной зоне, чего в России никогда не было. Все три кризиса сопровождались падением монетизации ВВП (или ростом оборачиваемости денег), а также резким падением реального курса рубля к доллару (когда девальвация больше инфляции).

Сегодня в российской экономике пока наблюдается только валютный кризис. В прошлом году ВВП сохранил положительную динамику, а бюджет был сведен без дефицита.

Какие проблемы ожидают нас впереди? Главный вопрос для прогноза — размер бюджетного дефицита. При сохранении низких цен на нефть он составит около 3% ВВП, или около 2,5 трлн рублей. Усложняют решение этой проблемы закрытые внешние рынки и находящийся в глубоком нокдауне внутренний финансовый рынок. Оптимистичный вариант — дальнейшее сокращение неэффективных госрасходов, а базовый — увеличение рублевой массы. В 2009 году проблемы тоже решали денежными вливаниями. Но в отличие от предыдущего кризиса в 2014 году, несмотря на рекордный отток капитала из страны ($151 млрд, или порядка 6 трлн рублей были обменены на валюту), денежная масса практически не изменилась. ЦБ «стерилизует» валютные интервенции, возвращая выкупленные рубли обратно в банковскую систему.

Важный фактор — скорость обращения денег. Опыт предыдущих лет показывает, что рост инфляционных ожиданий стимулирует контрагентов быстрее расставаться с рублями. В прошлом году, так же как и в 2008-м, начался рост скорости обращения денег. Однако в 2009 году инфляция снижалась, а скорость обращения денег резко упала. Может ли сегодня рост скорости обращения денег быть временным явлением?

Эксперты считают, что повторится сценарий 2009 года. Но никто еще не видел реакции российской экономики на ситуацию, аналогичную текущей. Я ожидаю высокой инфляции во втором полугодии 2015 года и в 2016 году. Почему? Есть масса факторов, которые будут играть в пользу раскручивания инфляционной спирали: безответственная денежная политика при докапитализации банков, индексация тарифов монополий и антикризисные меры правительства, трудности при реализация проекта по сокращению расходов, невозможность отказа от индексации зарплат перед выборами в Госдуму в декабре 2016 года.

Может ли разжаться инфляционная спираль в этом году? Накопленные запасы и конкуренция за потребителя пока заставляют многие компании сдерживать индексацию цен ради сохранения объема продаж. Совершенные компаниями инвестиции (в основном это валютные инвестиции на покупку оборудования) амортизируются по старой переоценке. Цены в рублях на фоне масштаба девальвации растут медленно и неохотно.

Таким образом, если государство через рост пенсий и зарплат не поддержит спрос, то инфляционная спираль затухнет очень быстро. Выходит, что именно свободная конкуренция является главным помощником государства в борьбе с разными кризисами. К сожалению, в последние годы государство делает все, чтобы не развивать ее.

Во сколько можно оценить инфляцию? Если в 2015 году ВВП снизится на 4%, то при условии дальнейшего незначительного роста скорости обращения денег в экономике я получал оценку инфляции (в лучшем случае) в размере 18–20%.

Но быть оптимистом в российской экономике стало обременительно. Доверие к национальной валюте подорвал не столько факт девальвации, сколько отсутствие четкой антикризисной программы. Вера в то, что инфляция затухнет и текущие высокие процентные ставки по рублевым инструментам компенсируют риски, мне кажется необоснованной.

Что делать инвесторам в такой ситуации? Я рекомендую осторожным инвесторам оставлять основную часть портфеля в валютных инструментах и не брать риск российского рынка, меньшую долю оставить в валютных депозитах в банках (госбанки предлагали по 5,5–6,5% годовых) и валютных корпоративных еврооблигациях надежных российских эмитентов с дюрацией до трех лет (9–11% годовых), а минимальные вложения размещать в краткосрочные рублевые депозиты и небольшой портфель акций экспортеров, среди которых можно взять «префы» «Сургутнефтегаза», «Норильский никель», «Алроса», «Северсталь», НЛМК, ММК, «ФосАгро» и «Акрон», а также «Магнит».