Разложение ВВП: может ли российская экономика расти быстрее

В российском экспертном сообществе активно обсуждается вопрос, насколько экономика России приблизилась к границе своих производственных возможностей и, соответственно, будут ли эффективны предлагаемые шаги по стимулированию экономического роста, включающие меры бюджетной и денежно-кредитной политики. Есть мнение, что прежняя модель роста, основанная на благоприятной конъюнктуре мировых цен на энергоносители и предполагающая рост за счет стимулирования внутреннего спроса, исчерпала свои возможности. Уровень нефтяных цен остается высоким, однако уже не дает столь значительной прибавки к темпу роста ВВП, как это было в 2000-2007 годах.

Высокие цены на нефть лишь смягчили падение российской экономики в период мирового кризиса 2008-2009 годов.

Разложение (декомпозиция) темпов экономического роста на различные компоненты, в том числе обусловленные внешнеэкономической конъюнктурой, представляет собой отдельную трудоемкую задачу. Предлагаемая нами методика основана на методологии разложения макроэкономических показателей на структурную, внешнеторговую и конъюнктурную (деловые циклы и случайные шоки) составляющие, применяющейся в странах ОЭСР и доработанной с учетом российской специфики, которая заключается в высокой степени зависимости от условий внешней торговли, которые в упрощенном виде могут быть описаны при помощи динамики мировых цен на нефть.

Результаты разложения темпов роста ВВП позволяют выделить разные стадии развития экономики России: период восстановительного роста (1999-2000); рост за счет увеличения инвестиций и уровня загрузки капитала (2001-2003 годы); период высоких темпов экономического роста за счет благоприятных условий торговли (2004-2008 годы, на которые пришелся пик роста мировых цен на нефть); перегрев экономики (начало 2008 года); мировой экономический кризис (вторая половина 2008-го и 2009 год) и последующая за ним новая фаза бизнес-цикла российской экономики (с 2010 года по настоящее время).

На основе данного разложения нами также был оценен разрыв в выпуске экономики России, то есть отклонение текущего объема ВВП от структурного ВВП, полученного в результате декомпозиции, который при некоторых условиях может считаться потенциальным (см. рис. 1).

Как видно из рисунка, в 1999 году наблюдался отрицательный разрыв между фактическим и потенциальным (структурным) ВВП, что было обусловлено сокращением ВВП на фоне кризиса 1998 года. Нулевой разрыв в 2000 году свидетельствует об окончании периода трансформационного спада и начале новой фазы цикла российской экономики. Отсутствие новых источников роста на фоне исчерпания эффекта резкой девальвации рубля в 1998 году и небольшой разницы между фактической и среднемноголетней ценами на нефть обусловили отрицательный разрыв в выпуске в 2001-2002 годах. Далее, в период с 2003-го по 2008 год разрыв в выпуске существенно увеличивается, достигая в 2008 году максимального значения за весь рассматриваемый период. Высокая положительная величина разрыва в 2008 году свидетельствует о значительном перегреве в экономике, который в российской экономике был обусловлен в том числе высоким (выше среднемноголетнего) уровнем мировых цен на нефть. При этом заметим, что высокие нефтяные цены не только смягчили выход экономики России из мирового экономического кризиса 2008-2009 годов, но и до настоящего времени позволяют сохранять положительные темпы экономического роста.

Наши результаты оценки разрыва в выпуске отличаются от публикуемых Банком России в Докладе о денежно-кредитной политике. Как отмечается в докладе, в 2010-2011 годах разрыв находился в отрицательной области (по разным оценкам, в интервале от 0 до -3%), в 2012-2013 годах он вышел на небольшую положительную величину (диапазон оценок от 0,5 до 1,5%), начиная же с 2014-го разрыв снова становится отрицательным (от -0,5 до -1,6%). В чем причина такого различия в оценках? На наш взгляд, оно обусловлено концептуальным различием применяемых подходов к оценке разрыва. В основе нашего подхода лежит метод производственной функции, который позволяет оценить величину структурного (потенциального) темпа роста ВВП путем выделения вклада производственных факторов (труда, капитала и совокупной факторной производительности) в темпы экономического роста. В основе подходов, используемых ЦБ, лежат как различные статистические фильтры, так и методика, предполагающая выявление различных макроэкономических шоков, влияющих на реальный ВВП. Таким образом, наш подход и подход, применяемый ЦБ, имеют принципиально разные цели и предпосылки и, соответственно, результаты их применения могут различаться.

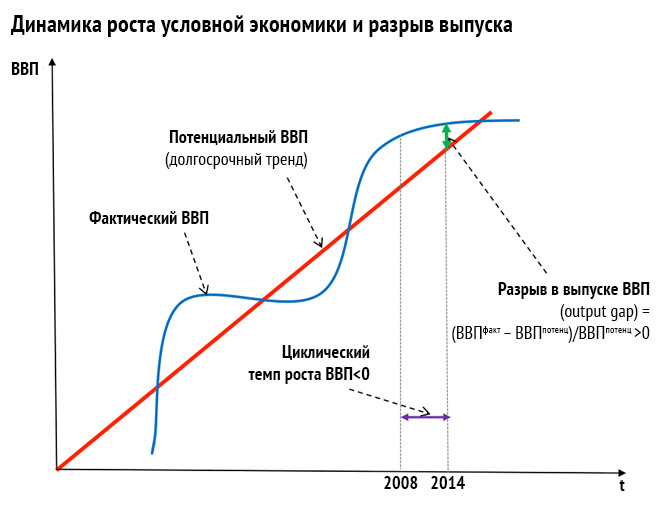

Итак, по нашим оценкам, в настоящее время в российской экономике по-прежнему существует положительный разрыв в выпуске, хотя циклические темпы роста экономики ушли в отрицательную область. На рисунке 2 показано положение условной экономики в такой ситуации на графике динамики ВВП.

Согласно результатам декомпозиции темпов роста российского ВВП в 2012-2014 годах, российская экономика перешла в нижнюю фазу цикла после перегрева и, соответственно, конъюнктурная компонента ушла в отрицательную область. Совокупные темпы экономического роста на этой фазе близки к нулю, поскольку отрицательная конъюнктурная компонента компенсируется положительной внешнеторговой.

При этом в 2010-2014 годах при отрицательной конъюнктурной компоненте темпов экономического роста разрыв в выпуске положительный и составляет порядка 2-3% за счет того, что уровень фактического ВВП по-прежнему превышает структурный, несмотря на то что темпы роста сокращаются. Тем не менее перегрева в экономике, как можно ожидать, не наблюдается, поскольку темпы роста фактического ВВП меньше структурных: при высоких нефтяных ценах факторы производства используются на 100% и роста их объема не наблюдается. На рисунке 2 описанная выше ситуация проиллюстрирована зеленой стрелкой: темпы роста ВВП снижаются и их циклическая составляющая отрицательная, однако структурный уровень пока превышает потенциальный, за счет чего разрыв в выпуске остается положительным.

По нашим оценкам, в настоящее время экономика близка к границе своих производственных возможностей, то есть фактический рост ВВП близок к своему потенциальному значению.

Модель роста, основанная на стимулировании внутреннего спроса, действовавшая до кризиса, исчерпала свои возможности, и снижение темпов экономического роста в России обусловлено отнюдь не монетарными факторами, а отсутствием внутренних источников экономического роста. В этих условиях дальнейшее наращивание использования имеющихся факторов производства нецелесообразно, а стимулирующие меры бюджетной и денежно-кредитной политики будут неэффективными и вместо повышения темпов роста экономики приведут к росту инфляции. В частности, понижение «ключевой» ставки ЦБ не представляется целесообразным ввиду того, что процентные ставки не являются фундаментальными факторами экономического роста, равно как и обменный курс рубля. Манипулирование ставками или курсом, без сомнения, может оказать лишь некоторый очень краткосрочный эффект на темпы роста ВВП. В средне- и долгосрочной же перспективе в лучшем случае рост экономики будет нулевым, а в худшем (если в условиях санкций цена на нефть упадет до $60 за баррель и ниже) – начнется экономический спад, причем есть вероятность, что это произойдет уже в 2015 году.

С одной стороны, перспективы спада кажутся весьма удручающими. С другой, существенное падение цен на нефть может оказать и положительный эффект с точки зрения будущего экономического роста. Известно, что благоприятные внешнеторговые условия тормозят экономическое развитие страны, поскольку у правительства отсутствуют стимулы к проведению глубоких структурных реформ, направленных на диверсификацию экономику и смещение акцента с нефтегазового сектора на производящие отрасли, а также реформ в целях повышения уровня институционального развития. Причем особенно этот отрицательный эффект ощутим в странах с априори слабым уровнем развития институтов. Тогда, как показывает ряд исследований, высокие цены на энергоносители окажут не только дестимулирующее влияние на перспективы проведения реформ, но и приведут к росту коррупции и концентрации природной ренты в руках узкой группы людей.

Таким образом, резкое падение цен на нефть в конце 2014 года может стать поворотной точкой в развитии экономики России и своего рода стимулом для поиска нового равновесия, основанного на качественной реструктуризации экономики и, как следствие, новых фундаментальных факторах экономического роста. А достижению высоких и устойчивых темпов роста российской экономики в будущем может способствовать, во-первых, вовлечение в производство новых факторов, в частности, человеческого капитала; во-вторых, повышение качества имеющихся факторов, таких как производственные мощности, рабочая сила, то есть повышение совокупной факторной производительности. Для этого требуются более глубокие структурные реформы (транспорт, инфраструктура, реформы институтов, таких как права собственности, судебная система и др.), причем они должны проводиться при благоприятном институциональном климате, который важен с точки зрения оживления инвестиционного спроса.